この記事は2022年1月21日に「きんざいOnline:週刊金融財政事情」で公開された「日本でも広がりつつある投信の長期保有による資産形成」を一部編集し、転載したものです。

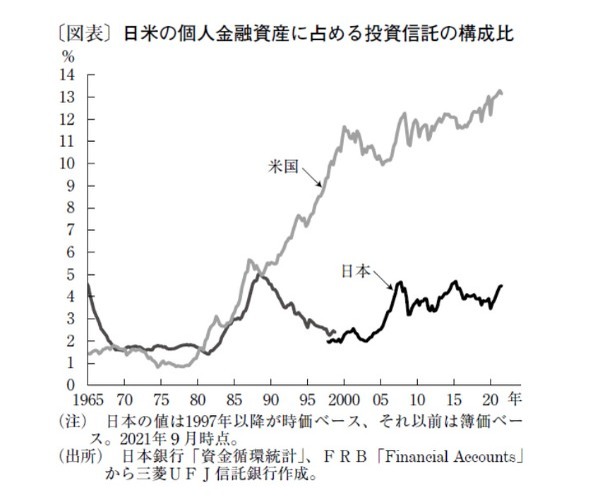

米国では、個人が株式や債券を直接保有するよりも、投資信託(ミューチュアルファンド、ETF)を通じて証券投資を行うことが一般的である。比較的少額な資金でも分散投資できることが魅力だ。個人の金融資産に占める投資信託の構成比は、日本の4.3%に対し、米国が13.2%である(2021年9月時点)。

日米の投資信託の構成比は1980年代までほぼ同水準であったが、90年代に入ると明確な差が生じた(図表)。日本は株価が長期的な調整局面に入り、投信の比率が低下した一方、米国では大きく上昇した。米国では確定拠出型年金と投資教育が定着する中で、1980年代から、株価上昇を背景に株式などリスク資産の長期投資に対する信頼が高まったといわれる。

投資信託協会「投資信託概況」で日本の状況を見ると、1990年代には株式投資信託から資金が流出したが、1999年以降は流入基調が続いている。2000年代中頃はグローバル・ソブリン・オープンなど海外国債に投資するファンドがブームとなり、資金流入を支えた(元本が保証されないファンドは株式投資信託に分類される)。世界金融危機後も利回りを重視する個人が多く、毎月分配型ファンドの人気は続き、2010年代中頃は海外リートに資金が向かった。最近は、米国株を中心とする外国株式ファンドが個人の資金を集めているが、残念ながら日本株を買うファンドは蚊帳の外にある。

そうした中で注目すべきは、投資信託の保有期間の長期化である。1年間の解約額・償還額を期初の資産残高で除した「平均保有期間」は2013年に2年未満であったが、足元で3.7年となった(21年9月時点)。単純な比較は難しいが、この保有期間はドイツよりは短く、米国より長いことになる。

これまで日本では、株価が上昇すると投資信託の設定と解約が同時に増加し、保有期間が短期化する傾向があった。値上がりしたファンドを売却して新しいファンドに乗り換える「回転売買」が一因だろう。しかし、2020年以降は、株価が上昇しても既存ファンドの解約は大きく増えておらず、株式投資信託を長く保有する個人が増えている。

日本証券業協会「証券投資に関する全国調査」を見ると、投資信託を保有する個人の比率は、2018年度の9.2%から2021年度には10.8%に上昇した。投資信託に興味を持つ個人の比率も、10.9%から14.5%まで高まっている。投資信託を利用して資産形成を行う個人投資家層が広がっているようだ。

三菱UFJ信託銀行 受託運用部 チーフストラテジスト / 芳賀沼 千里

週刊金融財政事情 2022年1月25日号

(提供:きんざいOnline)