この記事は2022年5月13日に「きんざいOnline:週刊金融財政事情」で公開された「世界経済の成長率は低下も、中期的な買い場を探る段階に」を一部編集し、転載したものです。

筆者は2022年1月25日号の当欄で、S&P500について、「一つの相場が終盤に差し掛かっている可能性が高い」と述べた。年初から株価の調整局面入りし、ほぼ予想どおりの展開となっている。世界的にインフレの勢いは続いており、5月以降はハイペースの利上げが始まりそうな雰囲気である。

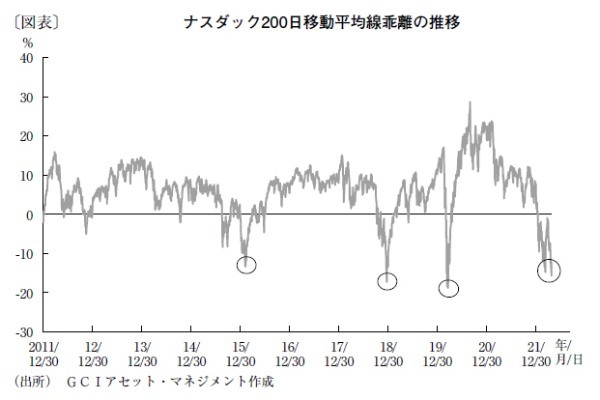

今回は、コロナ後の上昇相場をリードしてきたナスダックについて考えたい。長期のモメンタムの強弱を表すナスダック200日移動平均線乖離を見てみると、年明けからマイナス方向の乖離が継続している(図表)。長期の移動平均線のマイナス乖離自体は株価の方向性を示すものではないが、中長期の需給の弱さを示しているとはいえるだろう。

また、図表を見て分かるように、ナスダックがマイナス10%以上の乖離を記録したのは、2016年、2018年、2020年、2022年の計4回。そのうち、3カ月以上のマイナス乖離が継続して発生した年は、「2016年1~4月」「2018年10月~19年2月」「2022年1月~現在まで」の3期間である。2016年は利上げ開始時期、2018年は量的引き締め時期、そして2022年も利上げ開始時期に相当している。つまり、金利上昇局面で、やや深めのマイナス乖離が発生している。

米国はインフレのピークが到来していないため、しばらく利上げ局面が続くと思われる。このため、今後もマイナス乖離局面が何度か起こる可能性は排除できないだろう。乖離の振れ幅について言えば、過去10年と同じマイナス乖離レベル(マイナス10~20%)の水準までの調整があったとしても驚くべきことではない。

ただ、今後も利上げがあるからといって、一方的に悲観するべきではないかもしれない。なぜなら、2015年の前回の利上げ開始時と2019年の利上げ終了時の株価水準で見れば、S&P500やナスダックも結果としては下落していないからだ。

現状のインフレやウクライナ紛争の状況に鑑みると、世界経済の成長率の低下は否めないものの、中期的な買い場を探す相場が始まったと考えてもよいのかもしれない。目先は、利上げのペースを予想する上で、「インフレ指標である米国の消費者物価指数がいつピークを打つか」が重要となるだろう。

GCIアセット・マネジメント シニアポートフォリオマネージャー/池田 隆政

週刊金融財政事情 2022年5月17日号