この記事は2022年3月9日に三菱総合研究所で公開された「ロシアのウクライナ侵攻による世界・日本経済への影響 ―― 2021年10〜12月期2次QE後『内外経済見通し』改定値」を3回に分けた上で、一部編集し、転載したものです。

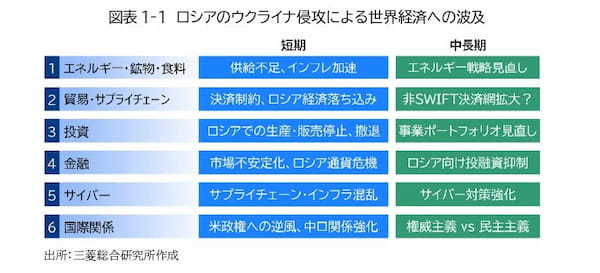

世界経済はコロナ危機から回復に向かっていたが、2月下旬以降のロシアのウクライナ侵攻により、先行きの成長下振れ懸念が強まっている。今後想定しうる事態も含めれば、世界経済への影響は大きく6つの経路に整理できる。

経路1:エネルギー、鉱物、食料

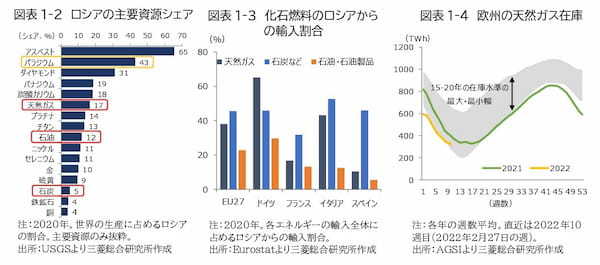

世界経済にとって、最も影響が大きいのがエネルギーの供給不足や価格上昇であろう。米地質研究所(USGS)によると、ロシアの生産シェア(2020年)は、天然ガスが17%、石油が12%、石炭が5%と、世界の重要なエネルギー供給源の1つである(図表1-2)。

特に地理的に近い欧州は、ロシアへのエネルギー依存度が高い(図表1-3)。経済制裁に対する報復措置で、今後ロシアからの供給が絞られれば、エネルギー不足による経済活動の停滞が懸念される。欧州の天然ガスの在庫水準はロシアのウクライナ侵攻前から低い水準にあった(図表1-4)。

米国などから液化天然ガス(LNG)を緊急輸入しているが、LNGの受入能力の制約もあり、ロシアへのエネルギー依存を解消するには十分ではない。また、国際エネルギー市況の高騰を通じた影響は世界全体に及ぶ。欧州の北海ブレントのみならず、米国のWTIも3月に入り一時、1バレルあたり140ドル近くまで急騰している。

コロナ危機からの需要回復や脱炭素シフトで、世界的にインフレ圧力が高まっているところにウクライナ危機が発生しており、インフレが一段と加速するとみられる。インフレは企業収益や家計実質所得の下振れ要因となり、投資・消費に悪影響をもたらす。

エネルギー以外の資源でも、ロシアは重要な供給源だ。たとえば、自動車排ガスの有害物質を取り除く触媒として使われるパラジウムは、ロシアが世界の生産シェア43%を占める。半導体・電池材料としても重要な物質だ。日米欧はいずれもパラジウム輸入の3分の1以上をロシアに依存する。

食料では、ウクライナ・ロシアは肥沃な黒土地帯を擁し、世界の小麦輸出の3割、トウモロコシ輸出の2割を担う。小麦生産への影響は現時点では不透明であるが、供給減少懸念から、国際小麦市況は急騰している。

これらの供給不足や価格上昇については、既存の在庫活用(国家備蓄放出など)、政府の燃料補助金などの経済対策もあり、短期的な現象であれば経済への影響はある程度吸収可能とみられるが、長期化すれば、消費や投資など、企業活動への制約が強まる。

中長期的には、各国のエネルギー戦略の見直しや脱炭素社会へのシフトの動きに注目だ。国家のエネルギー供給を(信頼のおけない)他国に依存するリスクが改めて意識された。エネルギー安全保障の観点からは、域内でのエネルギー自給率の向上が望ましく、欧州がすでに表明しているように、脱炭素社会へのシフトを一段と加速させる要素となろう。

ただし、その移行過程はより厳しいものになる。欧州は既存の石炭・石油から、CO2排出の少ない天然ガスへの移行を進めていたが、主要な供給元であったロシアからの脱却は避けられない。天然ガス供給源の多様化に加え、戦略的備蓄も含めた一時的な石炭の活用、原子力の扱いの見直しなど、エネルギー戦略の見直しが迫られるであろう。

経路2:貿易、サプライチェーン

貿易を通じた経路は、3つに分かれる。第1に、決済取引制約である。経済制裁として、SWIFT(国際銀行間金融通信協会)を通じた国際金融決済システムから、ロシアの主要7銀行が排除されることとなった。

これらの銀行に対する、海外から送金・入金は実質的にできなくなり、これらの銀行に口座を有する企業との資金の決済もできなくなる。ロシアはSWIFTからの排除の可能性に備え、独自の決済システム「SPFS」の開発を進めてきたが、ロシア国内での利用にとどまっており、SWIFTの代替手段としては機能しないとみられる。

ロシア最大手のズベルバンク、およびガスプロムバンクは、SWIFTからの排除対象にはならなかったため、これらの銀行を窓口に、最低限必要な貿易取引の決済が行われていくとみられるが、制約は大きい。

第2に、物流の遅延やコスト増である。ロシア向け貨物について、各国の税関当局が規制を強化、海運会社やターミナル運営会社が、ロシア向け貨物の扱いを中止する動きが広がっており、欧州のロッテルダム(蘭)やハンブルク(独)で貨物が留め置かれているとみられる。

空路についても、EU、ロシア双方ともに域内の発着・領空通過を禁止した。EU〜ロシア間だけではなく、ロシア上空を通過するEU〜アジア間にも影響が生じている。

第3に、ロシア経済の落ち込みによるロシア向け輸出の減少だ。この経路は、ロシア経済の落ち込み幅、およびロシア向け輸出の規模に比例するが、ロシア向け輸出が各国のGDPに占める割合(2019年)は、ベラルーシなど東欧諸国を除けば小さい。米国は0.03%、日本は0.1%、中国は0.4%、ドイツは0.8%である。

仮にロシアの実質GDPが前年比マイナス10%減少したとしても(1998年のロシア通貨危機時は同マイナス5.3%)、主要国経済への影響はそれほど大きいものではない。

中長期的には、貿易・サプライチェーンにおける西側諸国のロシア離れが進行してくだろう。ただし、後述するように、今回のロシアの行動を表立って非難しない(できない)国も、中国をはじめ新興国中心に一定数あることは事実である。

今後、ロシアとしては、縮小する西側との取引を、これらの国との取引でカバーしようと努める可能性がある。SWIFTを使った経済制裁は、非SWIFT決済圏(中国のCIPSなど)の拡大を促す可能性もあり、西側諸国との経済的分断が進み、経済制裁も効きにくくなる可能性がある。

経路3:投資

ロシア向けの直接投資残高は、UNCTAD(国連貿易開発会議)によると、2020年時点で4,500億ドル程度であり、世界の1%強を占める。クリミア併合前の2013年時点(4,700億ドル、世界の2%程度)に比べれば、ロシア向けの投資規模は相対的に縮小しているが、資源エネルギー採掘は2019年、2020年ともに直接投資(フロー)が800億ドルを超えるなど規模が大きく、一定の投資残高を有するとみられる。

ロシアのウクライナ侵攻後は、欧米の大企業を中心に、ロシア事業からの撤退表明が相次いでいる。英シェルは極東での石油・天然ガス事業「サハリン2」から撤退、米エクソンモービルも「サハリン1」から撤退を、それぞれ表明した。

石油・天然ガス事業以外にも、アップルやマイクロソフト、ナイキ、イケア、H&M、Airbnb、VISAなど幅広い業種において、ロシアでのサービス提供中止、製品販売の停止を表明している。今後、これらのロシア事業が再開されるかどうかは不透明である。

少なくとも短期的にはロシア事業分の企業収益が下振れる。また、今後ロシア事業からの完全撤退となれば、既往のロシア向け投資の償却分として、さらなる損失の計上が必要となり、投資や賃金の下振れ要因となろう。

中長期的には、事業ポートフォリオの見直しが進むだろう。脱炭素や人権問題で投資家から厳しい選別の目が注がれるなか、同様にロシア事業に対する視線も厳しくなることが想定される。企業としては事業ポートフォ リオの見直しやロシア向け投融資抑制を余儀なくされるだろう。

経路4:金融

金融面では、ロシアによるウクライナ侵攻を受け、投資家のリスク回避姿勢が強まっている。米国などではコロナ危機後の大規模な金融緩和の影響もあり、株価収益率(PER)が歴史的に高い水準にあり、投資家のリスク回避姿勢から株価は下落基調となっている。インフレ加速などにより実体経済が悪化し、株安が定着する場合には、逆資産効果を通じて消費や投資の下振れ要因となる。

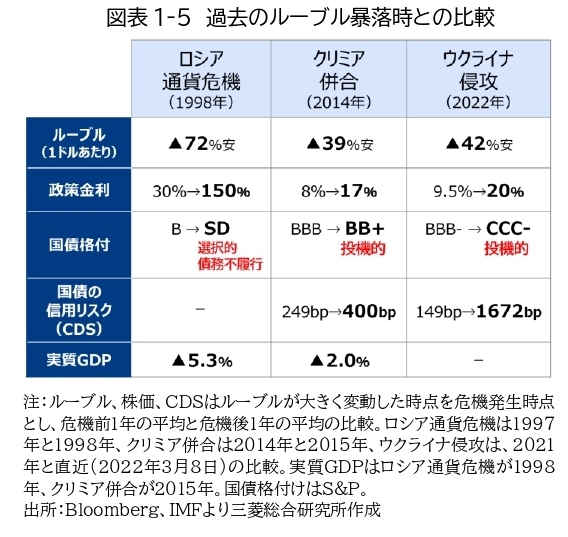

また、ロシア向け融資の不良債権化や債券のデフォルトの可能性も高まっている。ロシアのルーブルは40%超下落しており、ロシアの国債格付けは既に投機的水準まで格下げされた(図表1-5)。

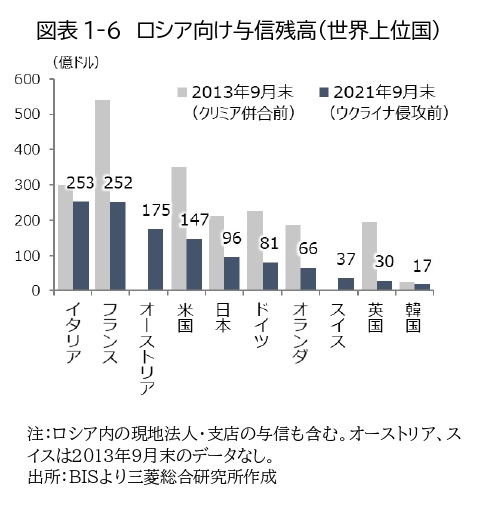

ただし、クリミア併合後、先進国の金融機関は、概ねロシア向け与信を償却可能な範囲に抑制している。イタリアやフランス、オーストリアなどでは、ロシア向け融資残高が大きい金融機関が一部みられるが(図表1-6)、金融システム不安に発展する可能性は低い。

紛争の長期化に伴い、東欧など周辺国への波及にも注意が必要だ。特に、EU加盟後も独自通貨を使用しているポーランド、ハンガリーなどの旧共産圏では、株安・通貨安が進んでいる。中長期的には、西側諸国からのロシア向け与信は一段と圧縮される方向に進むだろう。

経路5:サイバー

西側諸国の経済制裁に対するロシア報復措置の1つとして、政府や企業に対するサイバー攻撃が想定される。今回のウクライナ侵攻前後でも、ウクライナの政府機関や企業を狙ったサイバー攻撃や情報操作が確認されている。

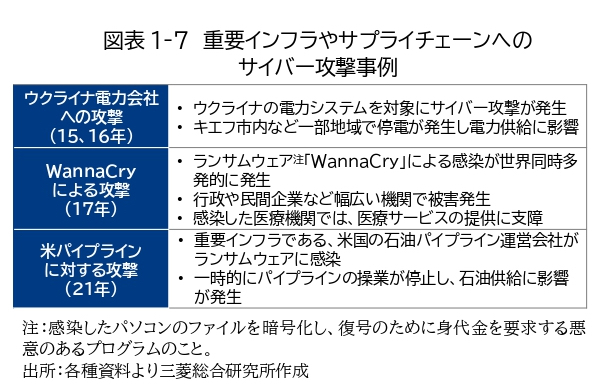

サイバー攻撃による経済影響として、重要インフラやサプライチェーンの寸断・遅延に注目だ。2021年には、米石油パイプライン運営会社へのサイバー攻撃により、米東海岸のパイプラインが一時的に操業できない事態に陥った。

ほかにも、金融、情報通信、行政、医療など重要インフラを狙った攻撃や、多くの企業が同時に感染することでサービス提供やサプライチェーンが混乱、経済活動に影響が出る事態もあった(図表1-7)。2022年3月には、日本の自動車メーカーのサプライヤー1社へのサイバー攻撃により、メーカー全体の生産活動が一日停止し、経済影響が生じた。

企業や政府に対するサイバー攻撃のリスクは、ロシアのウクライナ侵攻に関わらず高まっており、企業にはサイバーセキュリティ対策の一層の強化が求められる。具体的には、サイバー攻撃を想定したBCP(事業継続計画)の策定や自社のセキュリティ対策への投資、セキュリティ人材の育成・確保に加え、系列会社や委託先などサプライチェーンを構成する企業の対策強化などが求められる。

経路6:国際関係

国際関係では、当面注目されるのは、米国中間選挙への影響である。今回のロシア制裁において、欧州と米国が連携できた背景には、米国バイデン政権の国際連携重視の外交姿勢がある。

バイデン政権が同盟国と連携して実施した強力な対ロ経済制裁では、国内からも一定の評価が得られている。2月末に実施された調査ではウクライナ対策の支持率は43%と、経済制裁発表前から9%ポイント上昇した。

ただし、インフレ圧力の強まりなどから、政権の支持率は依然として低迷が続いており、11月に控える米中間選挙では与党民主党の苦戦が予想されている。エネルギー価格高騰などによるインフレの加速が、一段と政権支持率を低下させる可能性がある。

経済制裁や国際連携によって、一定の成果を上げることができれば、中間選挙への追い風となる可能性がある一方、有効な制裁を打ち出せず、インフレへの不満がウクライナ対応への評価を上回るようになれば支持率を一段と下押ししかねず、バイデン政権の正念場といえよう。

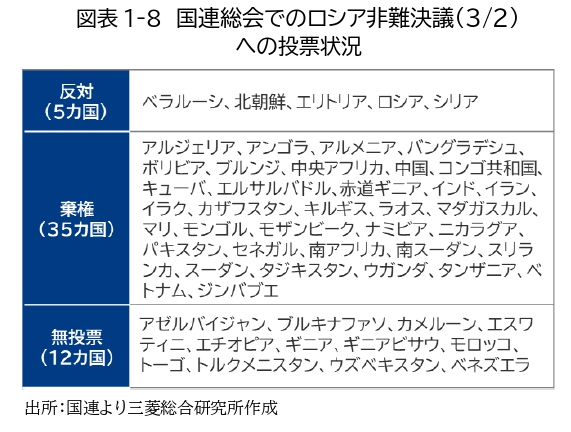

中長期的には、民主主義と権威主義、あるいは西側先進国と新興国の分断が深まる可能性である。国連での対ロ非難決議への投票では、193カ国中141カ国が賛成票を投じ、ロシアのウクライナ侵攻行為は許さないという国際社会の姿勢は示された。

ただし、賛成に回らなかった国々の存在感は決して小さくない。2月25日の国連安保理では中国とインド、UAEが棄権、3月2日の国連総会でのロシア非難決議でも反対5カ国、棄権35カ国、無投票12カ国となった(図表1-8)。インド、アフリカ諸国や旧ソ連諸国などロシアとの経済的・軍事的つながりの強い国は、表立って賛成しにくい事情があるとみられる。

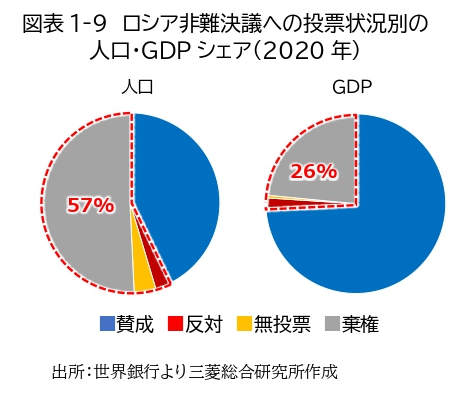

反対・棄権・無投票の国々の人口シェア(2020年時点)は57%、GDPシェアは26%にのぼる(図表1-9)。中国をはじめとするこれらの国々がロシアとの結びつきを強めるなか、欧米諸国との対立が深まる恐れがある。

ロシアのウクライナ侵攻による世界・日本経済への影響 [2]に続く。

| 森重 彰浩(もりしげ あきひろ) 政策・経済センター 日本経済を中心とするマクロ経済の幅広い知見、マクロ経済モデルを駆使した分析力を軸に、短期および中長期の経済見通しを定期的に発信。官公庁向け受託調査などのプロジェクト実績も多数。リーマンショック前後には、財務省大臣官房総合政策課へ2年間の出向を経験。緻密な分析に基づくわかりやすい解説で、経済の「今」と「未来」を描く。 |

| 金成 大介(かんなり だいすけ) 政策・経済センター メガバンクで市場フロント業務、国際金融規制対応やグローバルベースのガバナンス態勢構築業務に従事。リーマンショック直後には、内閣府へ出向し経済財政政策運営や行政改革業務を経験。金融市場、企業ガバナンス、政策当局の3視点の知見を活用し、広い視野で分かりやすい経済見通、政策提言を行う。 |

| 田中 康就(たなか やすなり) 政策・経済センター 2013年一橋大学大学院経済学研究科修士課程修了。同年10月より現職。米国経済や欧州経済の担当を経て、現在は主に日本経済を担当。 |

| 綿谷 謙吾(わたや けんご) 政策・経済センター 官民のサイバーセキュリティ分野、特にセキュリティ経営に関する業務に従事後、現在は日本経済分析や行政分野のデジタル化などについて担当。マクロ経済の知見とデジタル分野の知見を生かし、分析・情報発信を行っている。 |

| 田中 嵩大(たなか たかひろ) 政策・経済センター 米国のマクロ経済および政策動向を中心に分かりやすく発信している。 |