この記事は2022年3月9日に三菱総合研究所で公開された「ロシアのウクライナ侵攻による世界・日本経済への影響 ―― 2021年10〜12月期2次QE後『内外経済見通し』改定値」を3回に分けた上で、一部編集し、転載したものです。

本記事はロシアのウクライナ侵攻による世界・日本経済への影響 [1]の続きです。

ロシアのウクライナ侵攻の今後の展開について、現時点で想定することは難しいが、エネルギー価格の上昇やロシアとの取引停止などが進行している現状を踏まえ、2022年3月上旬時点の情報をもとに、2月16日に公表した内外経済見通しの実質GDP成長率予測の値を改定する。

ロシアによるウクライナ侵攻は、現在進行中の事態でもあり、不確実性が極めて高い。今回の見通し改定は、後述の一定の前提をもとに実施しており、今後の情勢次第では、大きな変更が加わる可能性がある。今後の情勢変化に応じて随時改定していく予定だ。

世界経済の見通し ―― 改定

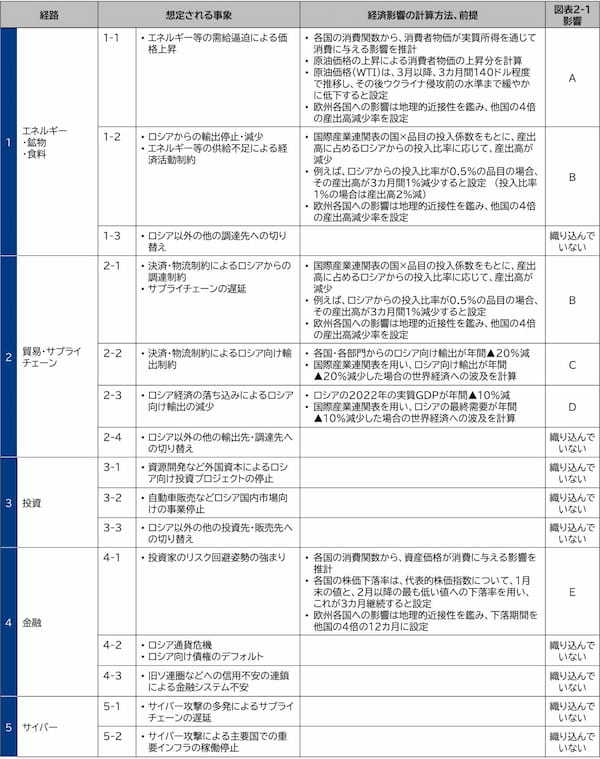

まず、前回の記事「ロシアのウクライナ侵攻による世界・日本経済への影響 [1]」で整理した経済波及経路をもとに、「エネルギー・鉱物・食料」「貿易・サプライチェーン」「金融」を中心に、各国経済への影響を試算した。試算の前提詳細は下図を参照。

▽試算の前提詳細

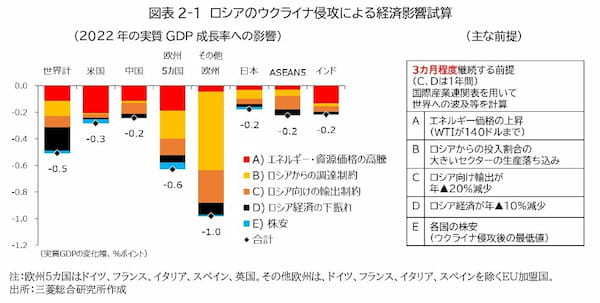

OECDの国際産業連関表(ICIO)の2018年表をもとに、エネルギー価格上昇や株安、ロシア経済の落ち込みなどの各国経済への影響、および世界経済への波及を計算した。

具体的には、A)エネルギー・資源価格の高騰、B)ロシアからの調達制約、C)ロシア向けの輸出制約、D)ロシア経済の下振れ、E)株安、の5つについて上図の前提を元に、世界経済への影響を計算している(図表2-1)。

2022年の世界経済は、マイナス0.5%ポイントの下振れとなる。米国、中国経済への影響が最も大きいのは、エネルギー・資源価格の高騰であり、消費の押し下げ要因となる。欧州は、ロシアとの結びつきが相対的に強いことから、ロシアからの調達制約やロシア向け輸出制約の影響も大きく、成長率の下振れ幅も大きい。日本は主要国のなかでは相対的に影響は小さいが、エネルギーや木材などロシアからの調達制約が主に影響している。

もっとも、上記の試算結果には、織り込めていない要素も多く、上下に幅を持ってみる必要がある。たとえば、消費については、政府の経済対策(ガソリン補助金など)による物価上昇圧力の緩和(上振れ要因)が織り込めてない一方で、不確実性の高まりなどによる家計のマインド悪化(下振れ要因)も織り込めていない。

また、貿易停滞による供給不足への耐久力は、企業の在庫水準や代替調達先の有無にも依存する。そのため、供給制約による生産への影響時期やインパクトは、企業や業種によって幅があるとみられる。こうした試算の限界も考慮したうえで、ロシアのウクライナ侵攻による各国の実質GDP成長率予測の改定を実施した(図表2-2)。

なお、2023年予測については、現時点でロシアのウクライナ侵攻の今後の展開が見通せないことから、今回は改定なしとする。

米国経済

米国はSWIFTからの一部ロシア銀行の排除や重要技術・製品の輸出規制など、経済制裁を主導しているが、米国の輸出に占めるロシアのシェアは0.4%程度であることから、ロシア経済の下振れによるロシア向け輸出の減少がもたらす米国経済への直接的な影響は限定的であろう。

しかし、国際的なエネルギー価格の高騰などコスト高やサプライチェーンの停滞による企業収益の悪化が懸念される。また、消費者物価の一段の上昇や、ウクライナ情勢緊迫化による株価の下落による消費への悪影響も懸念される。労働市場が回復していることから、大幅な内需減少は回避できるだろう。

2022年の実質GDP成長率は、前年比+3.7%(改定前:同プラス3.9%)と下方修正、2023年は同プラス2.4%(変更なし)とする。また、ロシアのウクライナ侵攻による不確実性の高まりが、FRBの利上げ判断を難しくしよう。現状では経済・雇用環境が良好なことに加え、賃金上昇や堅調な内需がインフレ圧力となっていることから、当面の間は利上げを着実に進めるだろう。

ただし、ロシアのウクライナ侵攻の今後の展開次第では、金融政策の正常化ペースを遅らせることも考えられる。今回のような外生的要因によるエネルギー価格高騰に対しては、利上げによる物価抑制効果は薄いばかりか、経済を冷やしてスタグフレーション(物価高と景気停滞の同時進行)を招きかねない。現時点では2022年内に1.25%ptの利上げを見込むものの、ウクライナ危機の動向次第では利上げペースを緩める可能性がある。

欧州経済

欧州は、ロシアとの経済的な結びつきが強く、ロシアのウクライナ侵攻による経済影響は他国と比べ大きい。影響は、(1)エネルギー供給不安定化・価格上昇、(2)貿易・投資、(3)金融の経路で主に波及し、特に(1)の影響が大きい。

エネルギー供給不安定化・価格上昇について

EUが輸入する天然ガスや石炭などの約4割、石油・石油製品の約2割がロシアからの輸入(2020年)となっており、ロシア依存度は高い。

ウクライナ侵攻による影響は、エネルギー価格上昇と供給量の2つの面から欧州経済に影響を与える。エネルギー価格の上昇は、ウクライナ侵攻前のECBの試算では、天然ガスや石油の価格上昇により、2022年の実質GDPはマイナス0.2%ポイント程度下押しされる。

また、当社の試算では、2021年のエネルギー価格の上昇は製造業の名目付加価値を3%程度減少させるなど、幅広い業種に影響を与え、企業活動・消費ともに下押し圧力が強まるだろう。供給量の観点では、天然ガスの在庫は低水準も、需要減少期に差し掛かっており当面は影響は小さいとみる。

焦点は、需要が高まる冬場に向け、在庫の積み増しができるかだ。ロシアからの供給減に対する代替策として、EUは米国などからのLNG輸入を増加させているが、受入能力にも限界がある。需要が高まる冬に向け、ロシアからの供給停止などが発生した場合は、需要抑制策として企業や家計の経済活動を抑制する可能性もある。

エネルギーのロシア依存の解消に向け、欧州委員会は再生可能エネルギーへの投資加速を、ドイツはLNG受入基地の能力拡大投資を検討するなど、エネルギー供給源の多様化を進める方針だ。これらの対策は、ウクライナ侵攻を受けた短期的な供給不足を解消するには至らないものの、中長期では欧州のエネルギー自立性の向上に資するだろう。

貿易・投資について

EUの、EU域外との貿易に占めるロシアの輸出入シェアはともに5%程度(2020年)にとどまるが、バルト3国など東欧諸国はロシア向け輸出のシェアが高い。これらの国の輸出・生産減少による経済の落ち込みは、他のEU域内国にも波及するとみる。

投資についても、2019年時点でEUの対ロ直接投資(FDI)は約3,100億ユーロとなっており、企業の進出も進んでいる。ロシアのウクライナ侵攻を受け、企業はロシア事業からの撤退や現地工場の生産停止を表明するなど、企業活動への影響が拡大している。生産・販売拠点としてロシアの代替先を探す動きは今後進むとみるが、短期的にはロシア向けの輸出・販売の減少が企業活動を下押しするとみる。

金融について

欧州はロシア向け与信残高が相対的に大きいが、その一部が不良債権化したとしても、自己資本で償却できる範囲にとどまっている。オーストリアなどの一部金融機関への影響には注意が必要だが、世界的な金融システム不安に波及する可能性は低いとみる。

以上を踏まえ、欧州5カ国(ドイツ、フランス、イタリア、スペイン、英国)の2022年の実質GDP成長率は、前年比プラス3.2%(改定前:同プラス4%)に下方修正、2023年は同プラス2.6%(変更なし)とする。

中国経済

中国は、日米欧が主導する経済制裁には追随せず、ロシアとの正常な貿易取引を継続する姿勢を示している。ロシアとの貿易取引の維持により、日本や欧州からのロシア向け輸出の代替として、中国からのロシア向け工業製品の輸出増加が見込まれる。

ロシアにとって、欧州に代わる天然ガスなどの安定的な輸出先としての中国の重要性は増しており、中国にとっても、エネルギー資源の調達力向上といった恩恵が見込まれる。もっとも、経済制裁によるロシア経済の落ち込みを想定すると、経済成長率の押上げ効果は軽微なものにとどまるであろう。

より注意を要するのは、ロシアのウクライナ侵攻の長期化に伴うエネルギー価格の高止まりだろう。不動産市況の落ち込みに、物価上昇が加わることによる消費の鈍化が懸念される。

ただし、3月5日〜6日に開催された全国人民代表大会で2022年の経済成長率目標を5.5%前後としており、景気減速局面では政府の下支え策の発動が見込まれる。ロシアによるウクライナ侵攻の経済への悪影響を、財政出動などの政策対応で打ち消すことを想定し、2022年の実質GDP成長率は、前年比プラス5%(変更なし)とする、2023年も同プラス5.2%(変更なし)とする。

ロシアのウクライナ侵攻による世界・日本経済への影響 [3]に続く。

| 森重 彰浩(もりしげ あきひろ) 政策・経済センター 日本経済を中心とするマクロ経済の幅広い知見、マクロ経済モデルを駆使した分析力を軸に、短期および中長期の経済見通しを定期的に発信。官公庁向け受託調査などのプロジェクト実績も多数。リーマンショック前後には、財務省大臣官房総合政策課へ2年間の出向を経験。緻密な分析に基づくわかりやすい解説で、経済の「今」と「未来」を描く。 |

| 金成 大介(かんなり だいすけ) 政策・経済センター メガバンクで市場フロント業務、国際金融規制対応やグローバルベースのガバナンス態勢構築業務に従事。リーマンショック直後には、内閣府へ出向し経済財政政策運営や行政改革業務を経験。金融市場、企業ガバナンス、政策当局の3視点の知見を活用し、広い視野で分かりやすい経済見通、政策提言を行う。 |

| 田中 康就(たなか やすなり) 政策・経済センター 2013年一橋大学大学院経済学研究科修士課程修了。同年10月より現職。米国経済や欧州経済の担当を経て、現在は主に日本経済を担当。 |

| 綿谷 謙吾(わたや けんご) 政策・経済センター 官民のサイバーセキュリティ分野、特にセキュリティ経営に関する業務に従事後、現在は日本経済分析や行政分野のデジタル化などについて担当。マクロ経済の知見とデジタル分野の知見を生かし、分析・情報発信を行っている。 |

| 田中 嵩大(たなか たかひろ) 政策・経済センター 米国のマクロ経済および政策動向を中心に分かりやすく発信している。 |