この記事は2022年3月9日に三菱総合研究所で公開された「ロシアのウクライナ侵攻による世界・日本経済への影響 ―― 2021年10〜12月期2次QE後『内外経済見通し』改定値」を3回に分けた上で、一部編集し、転載したものです。

本記事はロシアのウクライナ侵攻による世界・日本経済への影響 [2]の続きです。

目次

日本経済の見通し ―― 改定

2021年10月〜12月期の実質GDP成長率(2次QE)は、1次QEから下方修正され、実質季調済前期比プラス1.3%からプラス1.1%(同年率プラス5.4%からプラス4.6%)となった。

内訳をみると、民間最終消費支出(同プラス2.7%から同プラス2.4%)が下方修正された影響が大きい。今回の見通し改定では上記2次QEの反映に加え、「ロシアのウクライナ侵攻」「まん延防止等重点措置の適用延長」による日本経済に予想される影響も反映した。

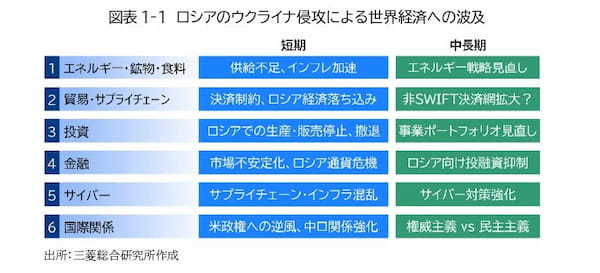

ロシアのウクライナ侵攻による日本経済への影響

上図で挙げた6つの経路のなかから見ていく。

エネルギー、鉱物、食料

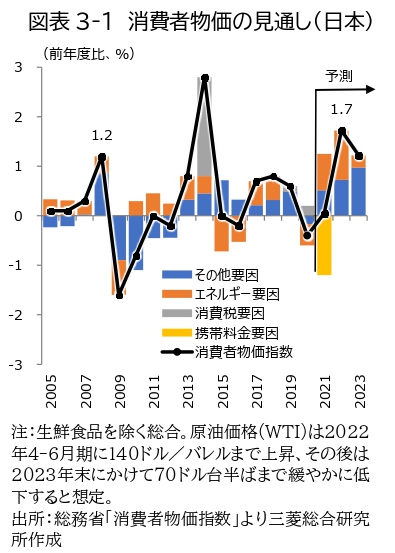

日本の消費や企業活動の下押し圧力となる。日本は販売価格への価格転嫁の動きが弱く、エネルギー価格上昇による消費者物価の上昇幅は欧米に比べると小さいとみられるが(図表3-1)、2022年度は前年度比プラス1%台後半の上昇が予想される。四半期ベースで一時的に同プラス2%を上回るとみている。

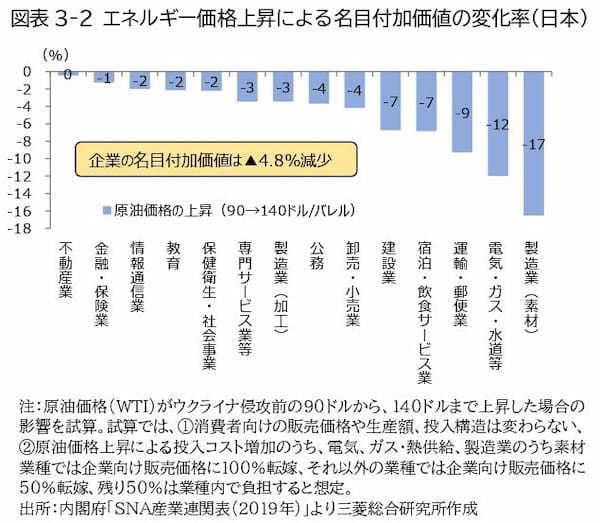

名目賃金上昇率を上回る消費者物価上昇率の高まりは、実質消費を一定程度押し下げるだろう。また、価格転嫁が十分にできないなかでの、エネルギー価格の上昇は企業業績の悪化につながる。製造業(素材)や電気・ガス・水道等のほか、宿泊・飲食、運輸・郵便などコロナ危機の影響が大きかった業種で、エネルギー価格上昇の影響が大きい(図3-2)。

貿易、サプライチェーン

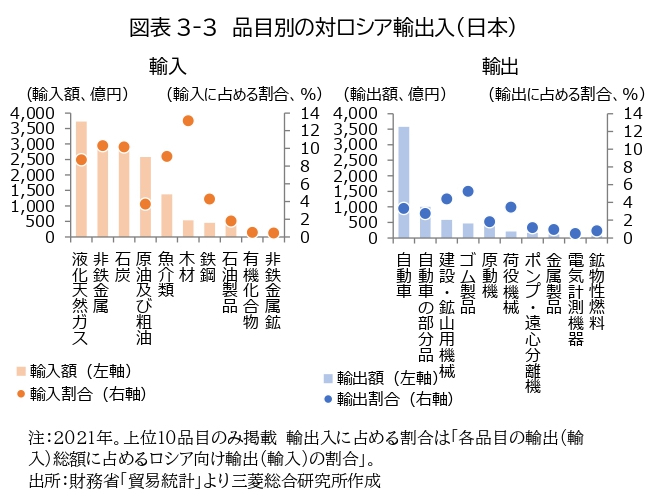

日本経済の下押し要因となる。まず、各国の経済制裁によるロシアとの決済停滞や、企業のロシア離れなどから、ロシアからの輸入減少が見込まれる。木材、非鉄金属、石炭、魚介類、液化天然ガスなどロシアからの輸入割合が高い品目を中心に輸入の代替先の確保が遅れれば、食品製造業や建設業の事業への影響が広がる。

他の産業においても、世界的なサプライチェーンの停滞などの影響が波及し、供給制約による生産活動下振れが深刻化しかねない(図表3-3)。

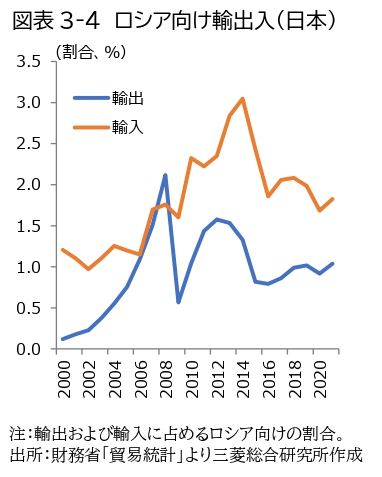

次に、輸出面では、ロシア経済の落ち込みを背景に、日本の輸出の約1%を占めるロシア向け輸出が大幅に減少が見込まれる(図表3-4)。エネルギー価格の上昇による各国家計や企業の購買力低下により、ロシア以外の国・地域への輸出も弱い動きとなろう。

投資

ロシアでの事業停止が企業業績の下振れにつながる。物流・決済の混乱によるサプライチェーンの停滞などを背景に、現地生産・サービス提供を停止する動きが出始めている。日系の海外現地法人における世界の売上高に占めるロシアの割合は1%である。

企業業績の悪化に加え、ロシア・ウクライナ情勢悪化の世界経済への影響も不確実性が高いことは、企業の設備投資の下押し要因となろう。

ロシアのウクライナ侵攻による混乱が長期化する場合には、ロシアでの事業継続に伴うレピュテーションリスクや経済安全保障(エネルギーの安定的な確保、供給先の多角化など)も考慮しつつ、ロシアからの事業撤退を本格的に検討せざるを得なくなるとみられる。

金融

株価下落による負の資産効果により消費に悪影響が及ぶ。2月上旬に2万7,000円台であった日経平均株価は、ロシアのウクライナ侵攻後、3月8日時点で2万5,000円を割り込んだ。今後も株価の下落が続いた場合、消費・企業マインドも悪化し、家計の消費姿勢や企業の投資姿勢が慎重化しかねない。

サイバー

日本企業の課題だ。代替先の確保が難しい財・サービスを提供する企業で企業活動が長期間止まれば、幅広い企業に悪影響が及ぶ。特に自動車などすそ野の広いサプライチェーンを構成する企業などでは、系列会社や委託先なども含めた対策の強化が求められる。

まん延防止等重点措置の適用延長の影響

2022年1月〜3月期は、18都道府県を対象としたまん延防止等重点措置の適用延長(3月21日まで)も、消費の下振れにつながる。2022年1〜3月期におけるまん延防止等重点措置による経済損失を試算すると、マイナス1.6兆円程度を見込む(延長前は同マイナス1.2兆円程度)。

上記を踏まえた日本経済の見通し

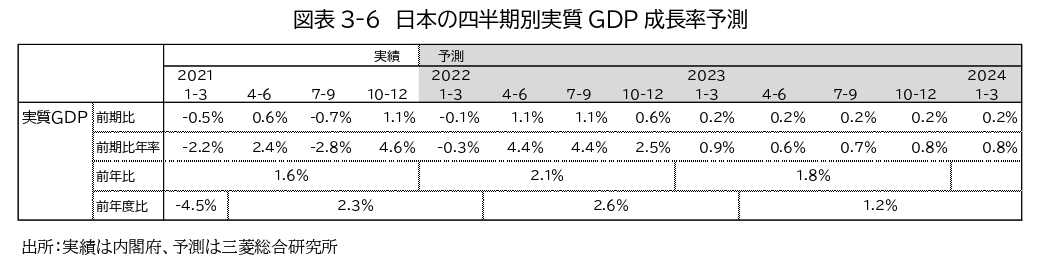

2022年1月〜3月期は、ロシアのウクライナ侵攻の影響とまん延防止等重点措置の適用延長を踏まえて実質GDP成長率の予測値は、実質季調済前期比マイナス0.1%と、前回見通し(1次QE後、2月16日)の同プラス0.2%から下方修正する。

2022年4月〜6月期以降は、オミクロン株による感染拡大も落ち着き、国内では外出関連業種を中心に経済活動の再開が進むとみる。経済活動の正常化に伴う雇用・所得環境の改善に加え、コロナ危機下で積み上がった約50兆円の過剰貯蓄が消費に回ることが国内需要を押し上げるだろう。

一方で、ロシアのウクライナ侵攻による貿易やエネルギー価格を通じた悪影響が本格的に顕在化し始めることから、消費者物価上昇率は、名目賃金上昇率を上回る伸びが予想され、実質消費を一定程度押し下げるとみる。国内需要の回復ペースは2月中旬時点での想定よりも弱いペースとなろう。

供給制約や輸出減少による生産活動の抑制、企業の投資姿勢の慎重化なども日本経済の抑制要因となる。2022年度の実質GDP成長率は前年度比プラス2.6%と、前回見通し(1次QE後、2月16日)から0.3%ポイント下方修正する。

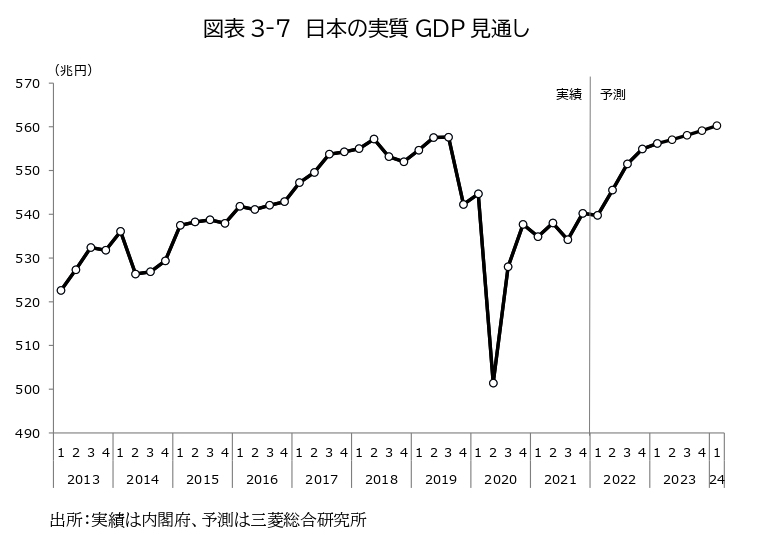

コロナ危機前(2019年10月〜12月期)までに実質GDPが回復する時期は2022年4月〜6月期を見込む。なお、2023年度は、現時点でロシアのウクライナ侵攻の今後の展開や、その世界経済への影響が見通せないことから、今回は改定なしとする。

| 森重 彰浩(もりしげ あきひろ) 政策・経済センター 日本経済を中心とするマクロ経済の幅広い知見、マクロ経済モデルを駆使した分析力を軸に、短期および中長期の経済見通しを定期的に発信。官公庁向け受託調査などのプロジェクト実績も多数。リーマンショック前後には、財務省大臣官房総合政策課へ2年間の出向を経験。緻密な分析に基づくわかりやすい解説で、経済の「今」と「未来」を描く。 |

| 金成 大介(かんなり だいすけ) 政策・経済センター メガバンクで市場フロント業務、国際金融規制対応やグローバルベースのガバナンス態勢構築業務に従事。リーマンショック直後には、内閣府へ出向し経済財政政策運営や行政改革業務を経験。金融市場、企業ガバナンス、政策当局の3視点の知見を活用し、広い視野で分かりやすい経済見通、政策提言を行う。 |

| 田中 康就(たなか やすなり) 政策・経済センター 2013年一橋大学大学院経済学研究科修士課程修了。同年10月より現職。米国経済や欧州経済の担当を経て、現在は主に日本経済を担当。 |

| 綿谷 謙吾(わたや けんご) 政策・経済センター 官民のサイバーセキュリティ分野、特にセキュリティ経営に関する業務に従事後、現在は日本経済分析や行政分野のデジタル化などについて担当。マクロ経済の知見とデジタル分野の知見を生かし、分析・情報発信を行っている。 |

| 田中 嵩大(たなか たかひろ) 政策・経済センター 米国のマクロ経済および政策動向を中心に分かりやすく発信している。 |