この記事は2022年8月18日に「第一生命経済研究所」で公開された「岸田改造内閣の財政政策3つの論点」を一部編集し、転載したものです。

今年の財政政策・3つの論点

2022年8月10日、自民党役員人事と内閣改造が行われ、第2次岸田改造内閣が発足した。今後本格化する財政政策に関する3つの論点をまとめた。

論点(1):物価高対策&第2次補正予算:第2次補正予算の真水額は10兆円台後半を軸に議論か

第1に2022年9月上旬のとりまとめが予想される物価高対策、年内成立が予想される第2次補正予算の行方である。

岸田首相は2022年8月10日の組閣後の記者会見において、「先般の補正予算で5.5兆円の予備費を確保いたしました。まずはこれを機動的に活用していくことをしっかり考えてまいります。そしてその上で、その後については、物価、景気両面の状況に応じて迅速かつ総合的な対策に切れ目なく取り組んでまいりたいと思います。よって、この予備費を機動的に活用した上で、状況をしっかり見極めた上で、その後の対策については判断をしていきたいと考えております。」と述べた。

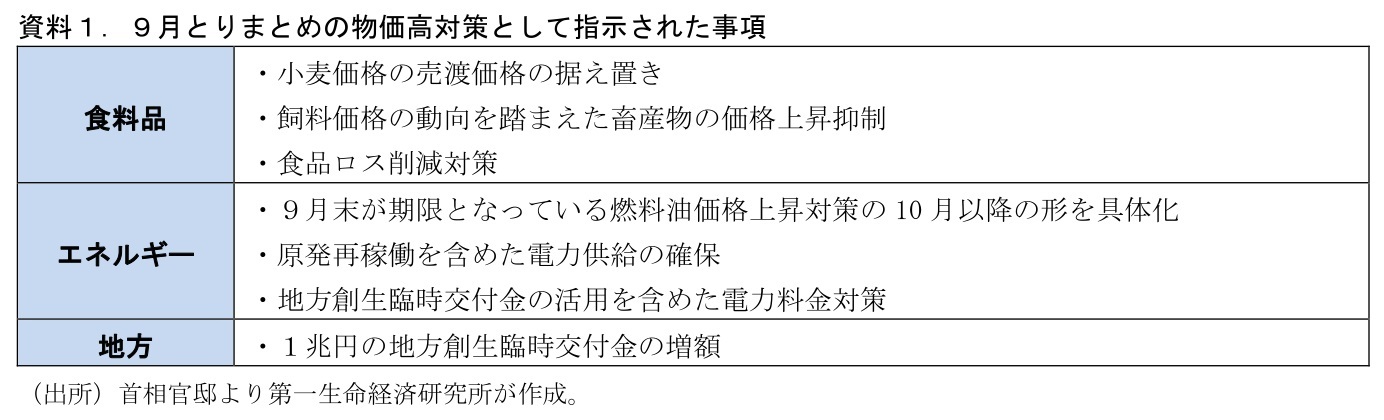

また政府は2022年8月15日に物価・賃金・生活総合対策本部を開催。岸田首相は(1)食料品の価格上昇対策、(2)エネルギー対策、(3)1兆円の地方創生臨時交付金の増額の3点を指示、2022年9月上旬をめどに対策を取りまとめることとした。

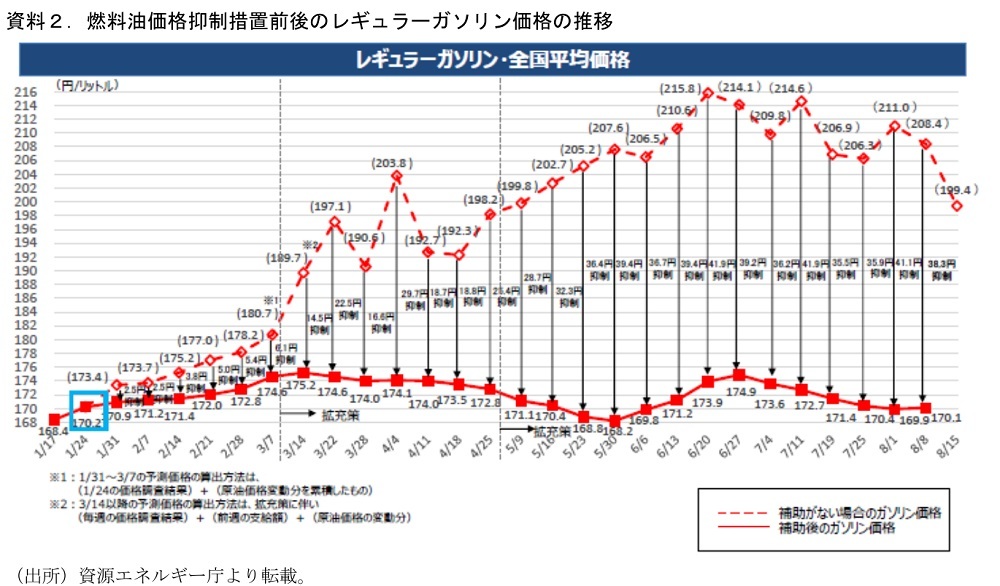

資料1に指示の内容をまとめたが、とくにI.燃料油価格対策の延長、II.地方創生臨時交付金増額、について大きめの歳出増が伴う形になりそうだ。Iについては、原油価格は足元落ち着きを見せているが、依然としてガソリンなどの価格は対策の基準額を上回っており、何らかの形で延長が図られる公算が大きい。

足元の予備費5.5兆円を活用したうえでこれらの対策が実施されることになるが、一定のバッファーを持たせて2兆~3兆円台程度の対策になると予想される。

その後は、年内編成を念頭に第2次補正予算の策定に向けた議論が本格化すると見込まれる。2022年6月の骨太方針・新しい資本主義実行計画に基づき、重点投資分野とした(1)人、(2)科学技術・イノベーション、(3)スタートアップ、(4)グリーン(GX)、(5)デジタル(DX)関連の施策を中心に具体化がなされていくだろう。

経済対策や補正予算の規模の議論では、GDPギャップの水準が参照されるケースが多い(*1)。先般公表された2022年4~6月期のGDP統計を加味すると、2022年4~6月期のGDPギャップ(内閣府)は17兆円~18兆円程度になると試算され、補正予算の追加歳出規模はこのあたりがベンチマークになりそうだ。

財源としては2021年度決算における純剰余金の半額(*2)(0.7兆円)、2022年度税収の上振れ見込額(2~3兆円程度か)、国債費の減額(*3)(1兆円程度)が充てられ、不足分は新規国債発行で賄われると見込まれる。

*1:実際には、GDPギャップを補正予算の尺度とする、という考え方には留意すべき点が多い。Economic Trends「GDPギャップは経済対策規模の尺度として適切か?」(2021年9月16日)をご参照ください。

*2:決算で生じた純剰余金は1.4兆円だが、このうち半額は国債償還財源に充てることが定められている(財政法第6条、特例法で全額を充てることも可能)

*3:当初予算の策定する際に年度内の金利上昇に備え、余裕を持たせて想定長期金利が高く設定されている。実際の市場金利との乖離によって実際の国債費が少なくなった分が補正予算の財源として毎年充てられている。

論点(2):防衛・脱炭素・子育て予算と財源論:防衛費拡大は基金型も選択肢か?

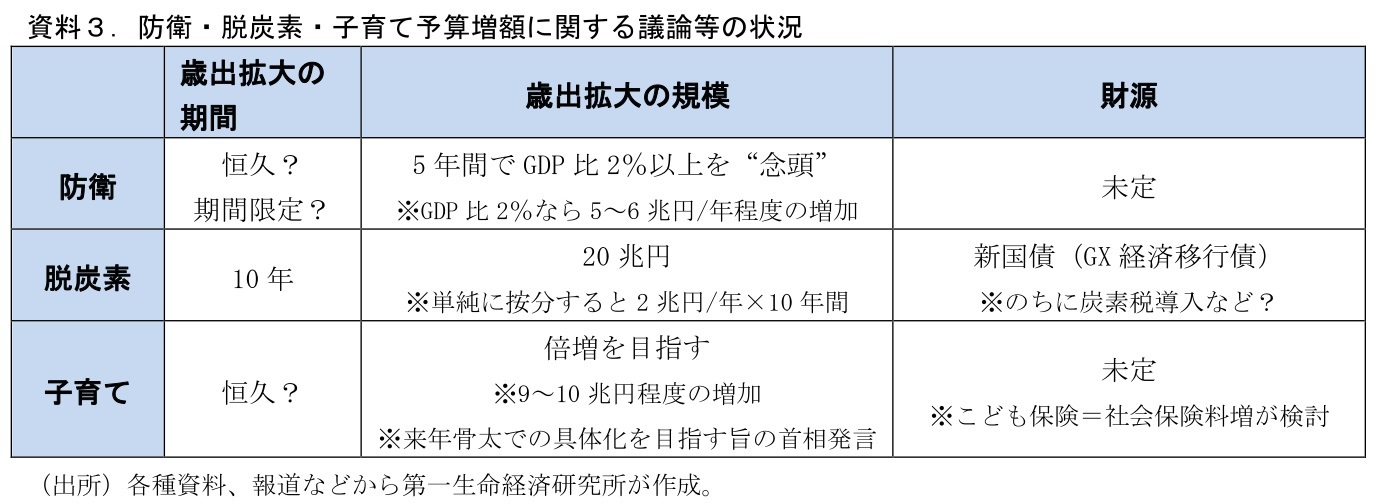

第2に、防衛・脱炭素・子育て予算の議論である。骨太方針などにおいて中長期的な増額が議論されている3項目だが、それぞれ議論のステータスは異なる(資料3)。

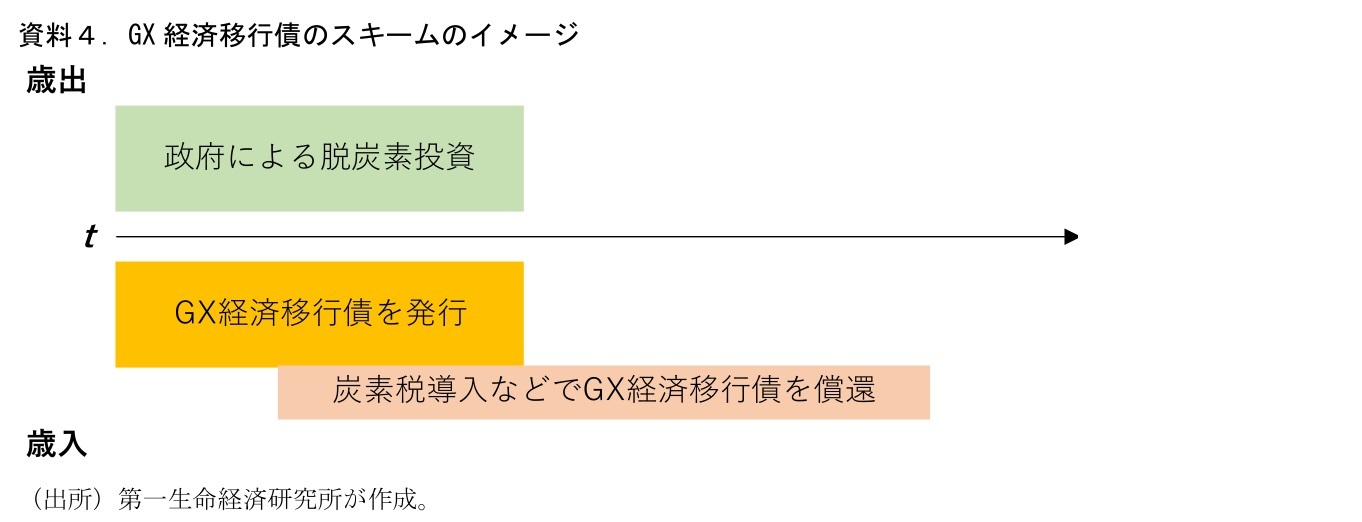

既に多くのことが決定しているのが脱炭素で、脱炭素に関する政府投資は10年で20兆円、新しい国債であるGX経済移行債を用いて行う旨が表明されている。決まっていないのは償還財源をどうするか。骨太方針2022では「将来の財源の裏付けをもったGX経済移行債」と記されており、何らかの形で償還財源を確保するスキームとなる。

また“将来の財源”と記されていることはいったん歳出先行となることの示唆でもあろう。いったん歳出先行としたのち、将来の炭素税増税などを充てる形になると見込まれる(資料4)。

また、最も多くのことが“決まらなさそう”であるのが子育て予算。骨太方針で具体的な数値などの記載はなされていないほか、岸田首相は2022年6月の参院委員会で子ども予算を倍増させる目標について、「来年骨太方針に当面の方針と倍増への道筋を示したい」との旨発言しており、2022年の予算編成では議論が深まらない可能性がある。

また、財源としてはこども保険、つまり社会保険料の増額が念頭に置かれているようだ。これは、政府が家計の賃上げを重視する中で、労働者の可処分所得を削る政策を行うという状況を生むほか、保険料を負担する企業の反発も避けがたく調整は難航することが必至である。

そして、2022年度予算編成に向けて最も耳目が集まるのが防衛費だ。増額は既定路線となっているが、その規模や財源等について多くのことが定まっていない。骨太方針で具体的に記載されているのは「5年以内」の抜本的強化、くらいである。GDP比2%以上を“念頭”とすることは自民党公約に記載されたが、これを数値目標とすることについて、政府内で決定事項とはなっているわけではない。

また財源についても未確定であり、(1)「短期的にはつなぎ国債・のちに増税や歳出削減など」、(2)「防衛国債」による全額国債発行(増税・歳出削減はなし)という大きく2つに意見が割れているようだ。いずれも恒久的に防衛費を増やすものになる。

3つめの選択肢として考えられるのは、防衛費の拡大期間を恒久的なものではなく、基金等を用いた期間限定型とするものだ。つまり、GX経済移行債と類似のスキームをとることになる。仮に防衛費をGDP比2%まで引き上げる場合、歳出拡大規模は年間+5~6兆円ほどに上る。

これを恒久的に行い、財政当局の「恒久的な歳出には恒久財源を充てる」という原則を守ると、毎年の増税等の規模が相応に大きくなってしまう。期間限定とすれば歳出拡大の総額が一定額に定まることになり、「全額国債発行」で賄うことに対するハードルは下がる。増税等を行うにしても期間を長期化、薄く長いものにすることで毎年の民間負担は抑えることができるようになる。

実際に防衛費の大幅拡大を決めたドイツは、新規借り入れによって1,000億ユーロの特別基金を創設し、これを複数年にわたって防衛予算に充てる方法をとった。歳出拡大の期間は一定期間としており、恒久的に防衛費を増やす形はとっていない。また、この基金の償還財源については将来定めることとしているが、現時点で具体的な方法が決まっているわけではない。

論点(3):PB黒字化目標の行方:25年度目標先送りや特定費目の除外も選択肢か

3つめの論点はPB黒字化目標の行方である。政府は財政再建目標として2025年度の基礎的財政収支(PB)を黒字化する目標を立てている。そしてこの目標について、骨太方針では「状況に応じ必要な検証」を行うことが明記されている。将来の目標見直しに含みを持たせた表現となっている。

直近の「中長期の経済財政に関する試算」(以下中長期試算・2022年7月)では、高成長シナリオである成長実現ケースにおけるPB黒字化タイミングは2026年度、歳出抑制の実施で2025年度に前倒しできる、とする内容であった。しかし、この試算には先の防衛・脱炭素・子育てに関する歳出増の影響は含まれていない。これらの歳出増の内容が決定し、この試算に織り込まれればPB黒字化タイミングは変わることになる可能性が高い。

また、目標の維持によって、政府としては「2025年度の黒字化目標」を掲げながら「2025年度の歳出増の計画を立てる」、という矛盾を抱えることになる。このため、年末の予算編成で防衛・脱炭素・子育て歳出のスキームがある程度固まった後に、財政目標の見直しが図られると予想している。

岸田首相自身は財政再建を重視する姿勢を以前から示している。仮に目標が見直される場合には目標年度の先送り等になると見込まれ、目標撤廃等には至らない可能性が高いだろう。

なお、もう1つの可能性として考えられるものが、財政目標からの防衛費などの「除外」である。先にも挙げたドイツは基本法(憲法にあたる)で財政均衡を定めているが、防衛費増額のために基本法改正を通じて歳出増の例外を作り、基金を創設した。

日本でも特定費目をPB目標の対象外とすることで2025年度PB黒字化目標自体は維持する、というシナリオが考え得るだろう。