この記事は2022年9月6日に「ニッセイ基礎研究所」で公開された「悪くない金融庁のNISA拡充要望~バランスが良い一本化だが懸念も~」を一部編集し、転載したものです。

金融庁からNISA拡充要望が公表

8月31日に金融庁から令和5年度税制改正要望が公表され、その中でNISA(少額投資非課税制度)の抜本的拡充策(*1)(以下、NISA拡充要望と記述)が明らかになった。

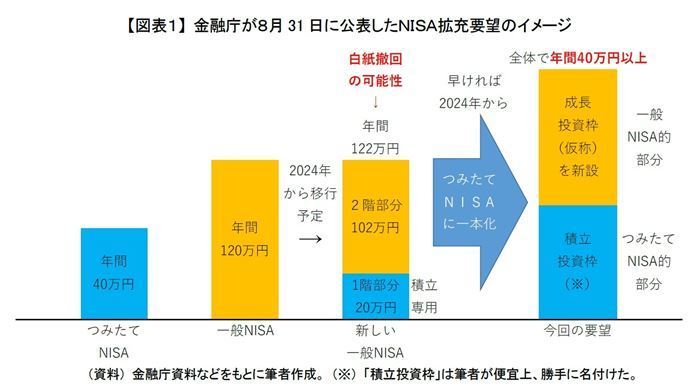

NISA拡充要望では、「簡素で分かりやすく、使い勝手の良い制度に」が掲げられている。具体的には制度の恒久化、非課税保有期間の無期限化、年間投資枠の拡大、非課税限度額の設置(拡大)と合わせて、制度をつみたてNISAを基本に一本化することなどが盛り込まれている。一本化するにあたって、一般NISAの機能を引き継ぐような「成長投資枠(仮称)」の導入も含まれている【図表1】。実際に盛り込まれたことが全て実現されれば、分かりやすく使いやすい制度になることが期待できる。

さらに、一般NISAは2024年から2階建ての新しい一般NISAに移行する予定であったが、驚くことにNISA拡充要望では刷新も要望されている。つまり、複雑で分かりにくく投資家からの評判が良くなかった新しい一般NISAに移行せずに、いきなり2024年から今回要望された新制度に移行されるかもしれない。

*1:詳細は割愛するため、金融庁「令和5年(2023年)年度税制改正要望について」などをご参照。

注目は非課税限度額の設置

今回のNISA拡充要望で、筆者が一番注目したのが非課税限度額の設置である。これまでは1年単位の管理であったため、一般NISAならば年間投資枠120万円×5年で600万円、つみたてNISAならば年間投資枠40万円×20年で800万円と非課税限度額が自動的に決まっていた。それが制度の恒久化、非課税保有期間の無期限化に伴って、1年単位の枠に加えて制度全体での非課税限度額も別途、定めることが盛り込まれている。

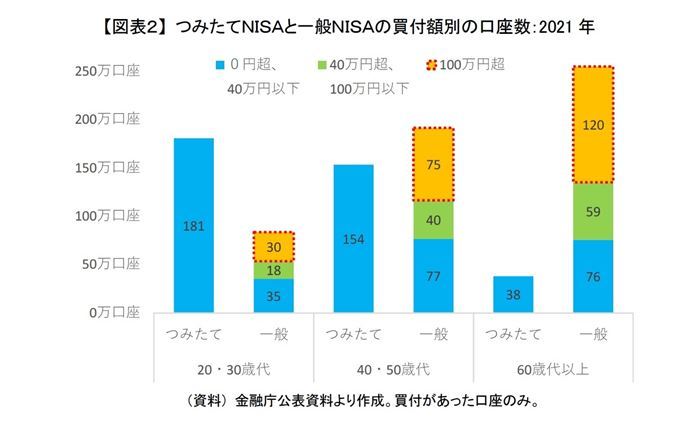

つみたてNISAと一般NISAの2021年の買付額別の口座数をみると、投資家によってかなり利用状況に差があることが分かる【図表2】。仮に非課税限度額を設けずに年間投資枠を拡大、例えば日本証券業協会が提言している300万円まで引き上げると、ごく一部の投資家がその恩恵を最大限に享受し、不平等な拡充になる可能性が高かった。それが非課税限度額を設けることにより、現在、つみたてNISAと一般NISAのどちらを使っている投資家にとってもバランスの良い一本化になる可能性がある。

現時点で金融庁は年間投資枠40万円、非課税限度額800万円から拡大するとしか言及していない。もし日本証券業協会の提言のように積立投資枠60万円、成長投資枠240万円で年間投資枠が300万円に拡大され、非課税限度額が1,200万円になったとすると、以下のような買付プランが考えられる:

A)毎年、成長投資枠240万円フルに使って5年で非課税限度額まで買付、

B)毎年、積立投資枠60万円フルに使って20年で非課税限度額まで買付、

C)毎年、積立投資枠40万円使って30年で非課税限度額まで買付。

A)のような買付ができるのであれば、2021年に531万人いた一般NISAを活用している人からも不満がでないものと思われる。またA)はB)、C)と比べて不平等感が少なく、つみたてNISAを活用している人にも納得できるのではないだろうか。年間投資枠と非課税限度額がどのようになるかによるが、非課税限度額の設置により非常にバランスの取れた良い一本化になることを筆者は期待している。

2つの懸念

その一方で懸念点が2つある。まず、売却すると年間投資枠は復活しないものの非課税限度額は復活するため、制度の意図しない短期売買にも使われる可能性があることである。そのため非課税限度額を設定しても、年間投資枠もある程度は低く定められるかもしれない。もし年間投資枠を大きくするのであれば、例えば「買付してから2年以内に売却した場合には非課税対象外」になるようなロック・アップ期間を設ける必要があるだろう。ただし、現時点では売却時に非課税限度額がどのように復活する仕様になるかは不明であり、復活の仕様次第のところもある。

もう1つの懸念点は新制度になると開設した金融機関の変更が困難になる可能性があり、投資家は現行制度以上に口座開設する金融機関を慎重に選ぶ必要が出てくるかもしれないことである。現在、年単位で金融機関を変更することが可能であるが、このような仕様はシステム構築の負荷が高く、しかも開発期間も限られており、金融庁は検討しているようだが、実現は相当困難なのではないかと筆者は考えている。それに伴って金融機関の変更が原則不可、もしくは変更する場合は確定拠出年金のように全売却したうえで、別の金融機関で新たに開設する形に落ち着く可能性がある。

なお、現行の制度からの新制度の移管についても、金融庁は前向きに検討している様子であるが、同様の理由で難しいと考えている。つまり、システム負荷を考慮すると非課税限度額が障害となり、良くも悪くも完全に仕切り直しで拡充策がスタートする形になるのではと筆者は予想している。いずれにしても、非課税限度額の設定に伴うシステム変更の負荷が障害の一つとなるだろう。

最後に

今回、公開されたのはあくまでも要望であり、本当に実現するか現時点では不透明である。先述した細かい懸念点はさておき、金融庁ならびに政府、さらにはシステム関係者には、ぜひとも実現できるように尽力していただきたい。ただ、どんなに良い制度でも活用されなければ意味がなく、金融庁には制度活用が広まる方策も合わせて進めていただきたい。幸いにも金融機関もしくは業界団体から資産所得倍増プランを歓迎し、サポートする旨の発言が相次いでいる。

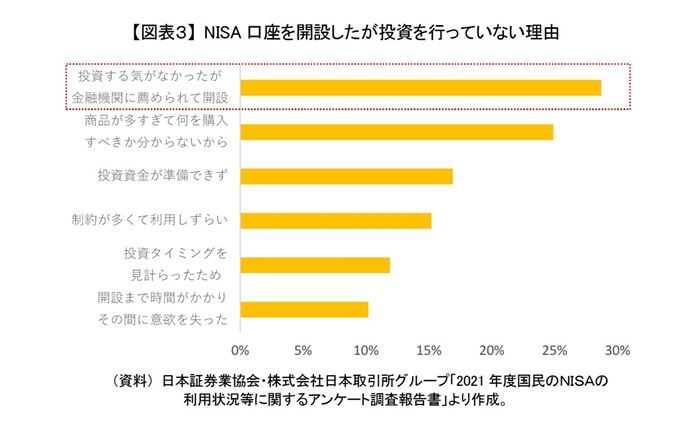

2014年の一般NISA開始時には口座開設に熱心な金融機関が多かったものの、残念ながら開設後のサポートが不十分だった金融機関もあったようである。日本証券業協会と日本取引所グループが実施したアンケート調査(*2)で、「投資する気がなかったが金融機関に薦められて(お付き合いで)開設したため」が口座開設したものの使われなかった理由の一番であった【図表3】。

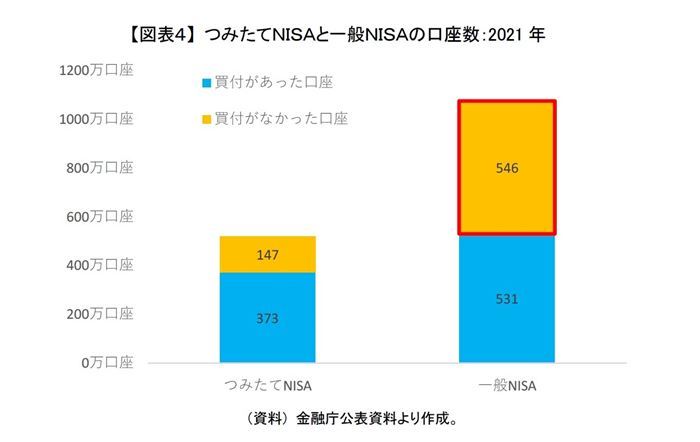

実際に一般NISAでは2021年に買付がなかった未稼働の口座が546万口座と買付があった531万口座よりも多くなっている【図表4】。つみたてNISAでは2021年に買付がなかった未稼働口座が140万口座、買付があった口座が373万口座であり、一般NISAの未稼働口座が突出して多いことが分かる。

金融庁には是非、要望した拡充策が実現した暁には制度開始後に金融機関ごとに開設された口座数と合わせて実際に稼働している口座数も公表するなど、本当に制度活用拡大に協力している金融機関が分かるような情報開示を行い、未稼働の口座が多い金融機関が自ら改善に向けて動き出すような仕組みを構築していただきたい。

*2:日本証券業協会、株式会社日本取引所グループ「2021年度国民のNISAの利用状況等に関するアンケート調査報告書」

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

前山裕亮(まえやま ゆうすけ)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・つみたてNISAの利用状況~2021年は買付が増え、売却が減少~

・誰のための資産所得倍増プラン~NISAの拡充を考える~

・つみたてNISAの上限引き上げは必要か~現行の年間40万円で十分? それとも足りない?~

・30代、40代の活用が進むつみたてNISA

・つみたてNISA、意外と多い短期志向? ~積立投資と合わせて長期投資は根付くのか~