結論をいえば不動産投資は、節税効果が期待できる。ただし新築・中古の別や構造の違いによって節税効果の薄い物件もあるため、注意が必要だ。

| 不動産投資の節税について |

| 節税できる税金:所得税・住民税・贈与税・相続税 |

| 税の圧縮効果が薄い物件:新築、RC造、SRC造 |

| 税の圧縮効果が高い物件:中古、木造 |

目次

本コラムでは、不動産投資による節税の仕組みや節税効果の高い物件・低い物件について解説する。

不動産投資で節税できる仕組み

サラリーマンが本業の傍ら、副業で不動産投資することによって所得税を節税する方法について、その背景や前提となる内容を以下4つのトピックに分けて解説する。

・節税できるのは所得税・住民税・贈与税・相続税

・所得税を節税できる仕組み

・相続税・贈与税を節税できる仕組み

・法人化による所得税を節税できる仕組み

節税できるのは所得税・住民税・贈与税・相続税

世の中には、数え切れないほどのさまざまな税金がある。税金は国家公共の利益を維持するために支払う義務である。とはいえ、大半の人ができる限り税負担を減少させたいと考えるだろう。そのなかでも不動産投資では所得税・住民税・贈与税・相続税は、節税が可能だ。賃貸経営を行っているときに節税できるのが所得税と住民税、将来配偶者や子どもなどに贈与したり相続させたりするときに節税できるのが贈与税と相続税である。加えて所得水準によっては、法人化することで節税できる場合がある点も押さえておきたい。

所得税を節税できる仕組み

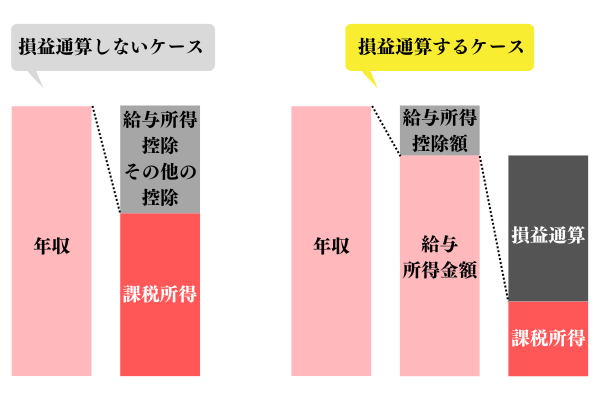

所得税の税率と金額は、課税対象となる年の所得によって決まるため、所得を圧縮することで所得税の税率と金額を抑えることができる。

所得を圧縮する際に有用なのが「損益通算」という仕組みだ。損益通算とは、複数の所得(給与所得と不動産所得など)がある場合にそれらの損益を通算することで最終的な所得金額を算出することをいう。不動産所得がマイナスである場合、損益通算をすることで給与所得から不動産所得のマイナス分を差し引くことができ、所得を圧縮できる。

<損益通算のイメージ図>

一方、不動産所得がプラスである場合は所得が増えるため、節税にはならないという点に注意が必要だ。

不動産所得は、年間の家賃収入から不動産賃貸業のための各種経費(減価償却費、ローンの支払金利、修繕費、固定資産税等)を差し引くことで算出される。

年間の家賃収入の金額をその年の各種経費の合計金額が上回れば、不動産所得がマイナスとなるということだ。

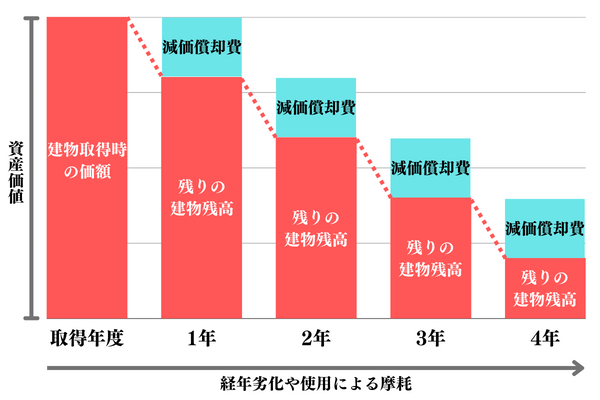

不動産所得がマイナスになるために、まず活用すべきなのが「減価償却」という仕組みである。減価償却とは、価値が経年劣化に伴って下落する建物などの固定資産の取得に要した費用を、当該資産の耐用年数に応じて分割計上する会計処理のことだ。

<減価償却のイメージ図>

例えば、建物を3,000万円で取得した場合、取得した年に3,000万円を一括で費用計上するのではなく、建物の構造などにより、数年ないし数十年に分割して費用計上していく。

実際に建物の取得に要した3,000万円の支払いは、取得した年に完了している。しかし会計処理上は、減価償却費という形で数年ないし数十年にわたって費用として分割して計上されるため、その期間における課税所得を圧縮することができる。

減価償却ができる期間は、実際の出費を伴うことなく経費を計上することができるため、不動産所得を会計処理上マイナスにすることができるということだ。

不動産所得がマイナスになった場合は、前述した損益通算によって本業の給与所得から差し引くことができる。それにより課税所得が圧縮されて所得税・住民税を節税できるという仕組みだ。

相続税・贈与税を節税できる仕組み

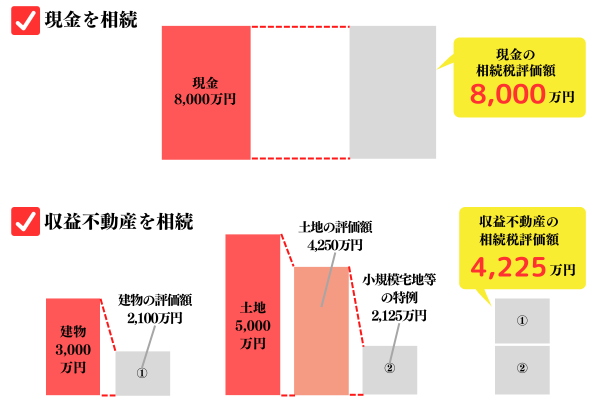

現金で相続させると相続税評価額は額面の100%となる。しかし、不動産は相続税評価額が土地で80%程度、建物で70%程度に減額される。加えて、小規模宅地等の特例などでさらに減額できる場合がある。現金で相続する場合との差額が節税になるというわけだ。

また贈与時に「相続時精算課税」を選択すると、最大2,500万円控除されるだけでなく、その時点で評価額が確定する。したがって相続時に精算課税されるとき物件の時価が上がっていても贈与時の価格で評価されるため節税になる。

さらに、賃貸物件の場合、贈与された物件から生じる家賃収入が贈与された人の収益になるため、贈与しなければ入るはずだった被相続人の財産が増えずに済むというメリットもある。

なお、相続税・贈与税は、個人の資産や家族構成によって、適用できる制度や節税効果が大きく異なる。税金対策を行う際には専門家に相談するのが賢明だろう。

法人化による所得税を節税できる仕組み

法人化することで所得税を節税することも方法の一つだ。課税所得が900万円を超えると税率区分が33%になるが、法人の税率は800万円を超えると一律23.2%となる。したがって、個人事業主で900万円を超える規模の所得になった場合は法人化したほうが有利だ。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000~194万9,000円まで | 5% | 0円 |

| 195万~329万9,000円まで | 10% | 9万7,500円 |

| 330万~694万9,000円まで | 20% | 42万7,500円 |

| 695万~899万9,000円まで | 23% | 63万6,000円 |

| 900万~1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万~3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

・個人と法人での税額の比較

ここでは、課税所得が1,000万円だったケースで個人事業主と法人化した場合の比較をしたい。

| 税率 | 控除額 | 税額 | |

| 個人事業主 | 33% | 153万6,000円 | 1,000万円×0.33-153万6,000円 =所得税176万4,000円 |

| 法人化※ | 800万円以下の部分:15% 800万円超の部分:23.20% |

- | 800万円×0.15=120万円 200万円×0.232=46万4,000円 法人税額の合計166万4,000円 |

上記の通り、個人事業主として所得税を払う場合と法人化して法人税を払う場合の差は10万円だ。

・法人化のメリット・デメリットの比較

さらに法人化し場合、「計上できる経費の種類が増える」「家族が役員だと給与は経費になる」といったメリットもある。一方で、法人化には「手間や費用がかかる」「財務・会計処理が複雑」といったデメリットがあることも忘れてはいけない。法人化で法人税以外の税金が生じることもあるため、十分に考慮してから行うべきだ。

| メリット | ・所得税の節税 ・経費の種類が増える ・家族を役員にできる など |

| デメリット | ・手間や費用がかかる ・財務・会計処理が複雑 ・法人税以外の税金が生じる など |

不動産投資は節税にならないといわれる理由

先に「不動産投資は節税になる」と述べたが、一方で「節税にならない」という意見もある。一般的に以下のような理由からいわれる意見だが、知っておいて損はないだろう。

不動産所得が赤字にならないと損益通算できない

不動産投資で「損益通算」は節税対策の一つだが、不動産所得が赤字にならないと損益通算できない。例えば給与所得500万円の人が不動産投資を行い100万円の赤字になれば、損益通算で所得を400万円に圧縮できる。

しかしわずかでも不動産所得が黒字であれば節税効果は発揮されない。物件を購入した初年度は、初期費用が多くかかるため赤字になりやすいが、2年目以降は支出が少なくなるため黒字に転じるのが一般的である。つまり節税効果は、基本的に初年度しか期待できないというわけだ。

減価償却は耐用年数の期間内だけだから

不動産投資において減価償却ができる金額・期間は、その建物の取得に要した金額および耐用年数によって決まる。耐用年数の算出方法は、以下の表の通りだ。

| 耐用年数 | |

|---|---|

| 法定耐用年数>築年数の場合 | 法定耐用年数≦築年数の場合 |

| =(法定耐用年数-築年数)+築年数×0.2 | =法定耐用年数×0.2 |

法定耐用年数とは、建物などの価値が経年劣化に伴い下落していく固定資産の使用可能年数として法律で定められたものを指す。建物(住宅用)の法定耐用年数は、以下の表のように構造によって異なる。

| 構造 | 法定耐用年数 |

|---|---|

| 軽量鉄骨造 | 19年 |

| 木造 | 22年 |

| 重量鉄骨造 | 34年 |

| RC造・SRC造 | 47年 |

減価償却には、金額・期間ともに限度があり、減価償却期間が終了すると所得税の節税効果はなくなるもしくは減少するという点を理解しておこう。

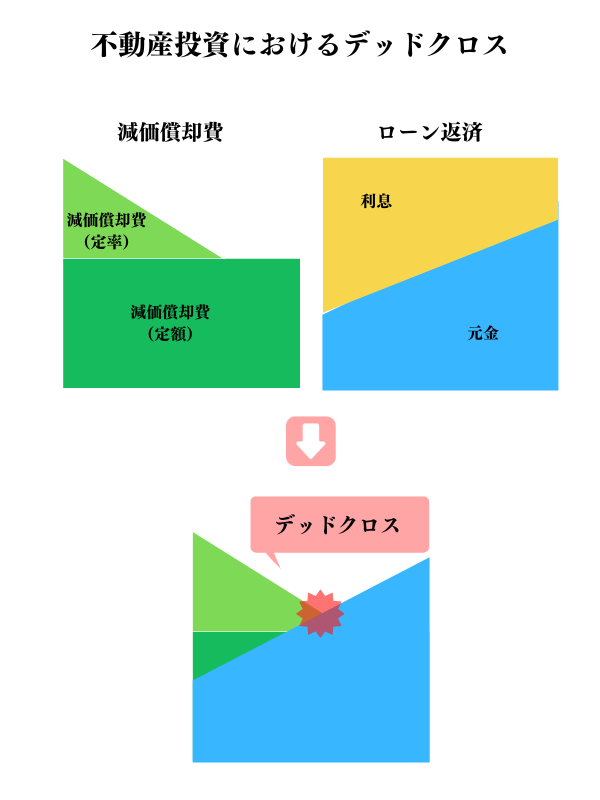

ローンの利息が減り「デッドクロス」になるから

ローンの利息が減るとデッドクロスになる可能性がある。デッドクロスとは、ローン返済の元金部分が減価償却費を上回る状態のことだ。ローンの利息返済は、元利均等払いの場合、1回目が最も金額が多く返済が進むにつれて次第に減っていく仕組みになっている。そのため経費にできる金額も少なくなっていく。

結果として次第に元金返済額が増えていき、減価償却費を上回るようになるのだ。減価償却費は、実際に現金支出を伴わずに経費計上できるが、ローンの元金返済は実際に現金を支出しているにも関わらず経費にすることができない。つまり出ていく現金のほうが多いデッドクロスの状態となり、節税効果は望めなくなり、キャッシュフローが悪化していく。

デッドクロスを回避するためには、以下のような事前対策が考えられる。

- 自己資金を増やして借入額を少なくする

- 耐用年数の長い物件を選ぶ

ただし、自己資金を入れ過ぎると手元資金が厳しくなり突発的な出費に対応できなくなったり、あまりに耐用年数が長いと減価償却費が少なくなったりするため、バランスを考える必要があるだろう。

売却時に譲渡税を払うので納税の先送りにすぎない

経営のなかで節税を行ったとしても、不動産を売却すると利益に対して譲渡税がかかるため、「納税を先送りしているにすぎない」という考え方もある。しかし所得税率が33%(課税所得900万~1,799万9,000円まで)のケースであれば、保有期間5年以上の長期譲渡であれば税率が20.315%(復興特別所得税含む)となるため、税率の差は12.685%だ。

税の圧縮効果が薄い物件、高い物件

税を圧縮できるかどうかは、物件の構造や新築・中古の別によって異なる。そのため不動産投資では、税の圧縮効果が薄い物件、高い物件の特徴を把握することも重要だ。

効果が薄い物件:新築、RC造、SRC造

新築物件は耐用年数が最も長くなるため、1年間に計上できる減価償却費が少なくなりやすい。そのため、節税に適した物件とはいえないだろう。年間で計上できる減価償却費は以下の計算式で算出され、同式で用いられる「定額法の償却率」は耐用年数が短いほど大きく、長いほど小さくなる。

・年間で計上できる減価償却費=建物金額×定額法の償却率

実際に建物価格5,000万円の木造物件(法定耐用年数22年)を新築(耐用年数22年)で購入した場合と、耐用年数22年を経過した築25年(耐用年数4年)で購入した場合を例に比較してみよう。新築で購入した場合と築25年で購入した場合の年間減価償却費は、以下の通りだ。

| 築年数 | 計算式 | 1年間で計上できる減価償却費 |

| 新築の場合 | 建物金額5,000万円×定額法の償却率0.046 | 230万円 |

| 築25年の場合 | 建物金額5,000万円×定額法の償却率0.25 | 1,250万円 |

同じ構造・価格でも築年数の違いによって年間の減価償却費が1,000万円以上も異なる結果となった。

ただし、後者の事例における減価償却費は耐用年数である4年間しか計上ができない点は認識しておこう。4年を超えると節税効果が薄くなるだけでなく、家賃収入によって課税所得が増えて税額負担が上がる可能性もある。

RCまたはSRC造の物件は耐用年数が長く、1年間に計上できる減価償却費が少なくなりやすいため、節税に適した物件とは言いにくい。耐用年数は、以下の表に記載されている構造別の法定耐用年数とその物件の築年数を加味して算出される。

| 構造 | 法定耐用年数 |

|---|---|

| 軽量鉄骨造 | 19年 |

| 木造 | 22年 |

| 重量鉄骨造 | 34年 |

| RC造・SRC造 | 47年 |

RCまたはSRC造物件の法定耐用年数は47年であり、軽量鉄骨造および木造物件の2倍以上も長い。法定耐用年数が長いため、異なる構造の物件と比較した際に同じ築年数でも耐用年数が長くなる。そのため、1年間に計上できる減価償却費は少なくなりやすい。

効果が高い物件:中古、木造

木造中古物件は、税の圧縮効果が高い。なぜなら減価償却期間は法定耐用年数によって決まりRC造は47年、木造は22年だからだ。中古物件は、経過年数を法定耐用年数から差し引けるため、短期間で減価償却できるメリットがある。

計算には「簡便法」を用いる。簡便法では、法定耐用年数の全部を経過した物件は法定耐用年数の20%相当の年数、一部を経過した物件は法定耐用年数から経過した年数を差し引き、経過年数の20%相当を加えた年数で計算する。

例えば築12年の木造アパートを購入した場合の耐用年数の計算は、以下の通りだ。

・木造の法定耐用年数22年-築年数12年=10年……①

・築年数12年×20%=2年……②

・①+②:10年+2年=12年

木造新築の場合は、22年の耐用年数も木造中古であれば12年で減価償却できるため、1年あたりの償却額が大きくなる。

不動産投資による節税に向いていない人、向いている人

不動産投資で節税を検討している場合、向いていない人と向いている人がいる。その大きなポイントになるのが課税所得である。課税所得が低い人と高い人では、以下のように節税効果に差が出ることに注意したい。

向いていないのはこんな人

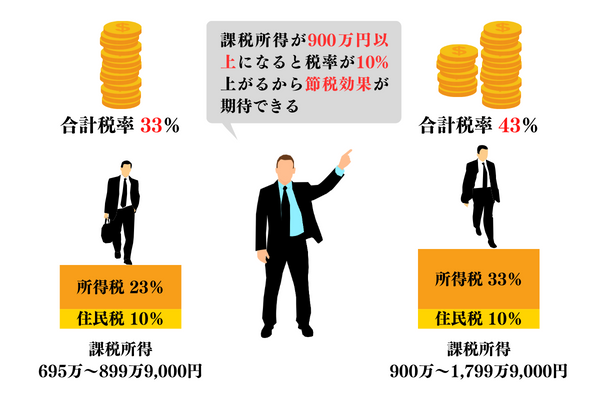

年収が高くない人は圧縮できる課税所得の余地が小さいため、大きな節税効果は見込めないだろう。

節税効果の高さは、「どれだけ多く課税所得を圧縮できるか」によって決まる。そのため圧縮する前の課税所得が高くなければ節税の効果が期待しにくい。具体的な基準としては、課税所得が900万円以上か否かを一つの目安とするといいだろう。

なぜなら以下の図のように、課税所得が900万円以上になると所得税の税率の区分が23%から33%と大きく上がるからだ。税率が上がり税額も高くなるため、大きな節税効果が期待できるようになる。

向いているのはこんな人

不動産投資による節税に向いているのは、課税所得が高い人である。なぜなら高額な税金が課される人ほど圧縮できる所得金額の幅が大きくなるからだ。高年収の会社員や士業、経営者など課税所得が高い人は、不動産投資による節税の恩恵を受けやすいといえる。

節税効果をシミュレーション:約67万円圧縮!

不動産投資でどの程度の税圧縮効果があるのか、以下の設定条件でシミュレーションしてみよう。

【シミュレーションの設定条件】

・年収860万円

・35歳独身

・東京23区一棟中古マンション(部屋数6戸)、物件価格7,000万円、購入時諸費用350万円(物件価格5%相当)

・年間家賃収入504万円(月7万円×6戸×12ヵ月)、年間諸経費約101万円(家賃の20%相当)

・借入額6,300万円(頭金10%)、返済期間35年、元利均等払い、金利2.0%、年間返済額約250万円、年間支払利息約125万円(初年度)

・減価償却期間25年、減価償却費180万円(建物部分4,500万円)

・不動産所得の計算

年間家賃収入(504万円)-総費用(350万円+101万円+125万円+180万円)=▲252万円

【計算例】

A 不動産投資を行っていない場合

・所得税

年収860万円-給与所得控除195万円=665万円(給与所得金額)

年収665万円-社会保険料控除116万円-基礎控除48万円=501万円(課税所得金額)

課税所得501万円×20%-42万7,500円=57万4,500円(所得税額)

・住民税

給与所得665万円-社会保険料控除116万円-基礎控除43万円=506万円

所得割額506万円×10%+均等割額5,000円=51万1,000円

所得税57万4,500円+住民税51万1,000円=108万5,500円

B 不動産投資を行った場合

・所得税

給与所得665万円-252万円(不動産所得の赤字分)=413万円(赤字控除後給与所得金額)

赤字控除後給与所得413万円-社会保険料控除116万円-基礎控除48万円=249万円(課税所得金額)

課税所得249万円×10%-9万7,500円=15万1,500円(所得税額)

・住民税

赤字控除後給与所得413万円-社会保険料控除116万円-基礎控除43万円=254万円(課税所得金額)

所得割額254万円×10%+均等割額5,000円=25万9,000円

所得税15万1,500円+住民税25万9,000円=41万500円

シミュレーションの結果、不動産投資を行った場合、67万5,000円(A.108万5,500円-B.41万500円)圧縮できることがわかるだろう。不動産投資の赤字分を差し引くことにで、課税所得税率が20%から10%に下がるため、節税効果が大きくなっている。

不動産投資で税の圧縮に失敗した事例

不動産投資で節税することを目指すのはよいが、裏目に出るケースもある。税の圧縮に失敗した事例を見てみよう。

空室により赤字が拡大した失敗例

埼玉県の築古アパートを購入したAさんは、減価償却期間の短さに目を付け節税になることを期待していた。オーナーチェンジ物件のため、最初は満室に近かった(空室1戸)が、退去する人が続き全戸の半数が空室となる事態に陥った。築30年の物件ということもあり、次の借り手が見つからず、赤字が拡大する一方となる。

結局家賃を値下げして8ヵ月後にようやく入居者が見つかった。空室損と家賃の値下げで減価償却分以上の赤字が出た失敗例である。

節税にこだわり売却のタイミングを誤った失敗例

投資用物件は、売却のタイミングを見極めるのが難しい。Bさんは、2025年の万博開催やカジノを中心とするIRの誘致で大阪の経済が活性化すると見込んで、数年前に大阪の新築区分マンションを購入した。目論見が的中して4年後には周辺地域のマンション価格が高騰し、キャピタルゲインを見込める状態となった。

しかしBさんは、所有期間5年未満の短期譲渡所得税率が39.63%で、5年以上の長期譲渡所得税率が20.315%であることを知っていた。そこで5年以上経過するまで待ったほうが節税になると考え、売却を1年先送り。ところが、その後万博が工事の遅れなどで開催が危ぶまれる情勢になると所有するマンションの買手が付かない事態となる。

結局、売却価格を値下げしてかろうじて売ることができた。黒字ではあったものの、節税効果以上にキャピタルゲインが減ってしまった失敗例である。

利益を圧縮しすぎて金融機関の信頼を失った失敗例

不動産投資は、利益を圧縮することで節税になるが、行き過ぎると失敗することもある。Cさんは、東京都の中古一棟マンションを購入し、初期費用の多い初年度は赤字となった。2年目からは黒字化したものの、節税を狙うために共用部分などを毎年プチリフォームして利益を圧縮する戦略を行った。

そして、そろそろ2件目の物件を購入しようかと最初の物件で融資を受けた金融機関に相談したところ、あまり利益が出ていない物件と判断され融資は見送られることに。Cさんは、利益より節税を優先したことを反省したという。節税したいあまり利益を圧縮しすぎて金融機関から信頼を失った失敗例である。融資判断は金融機関ごとに異なるため、借り入れを検討している金融機関の特徴を理解したうえで運営するとよいだろう。

税を圧縮するには確定申告が必要

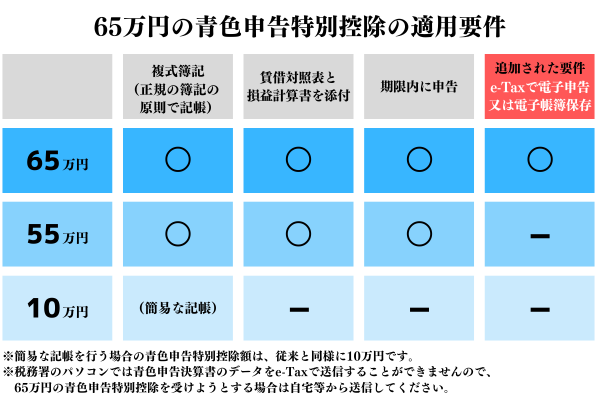

税を圧縮するには、確定申告が必須だ。不動産投資で得た利益は不動産所得となるため、給与所得の年末調整を受けた人も確定申告して所得税を確定する必要がある。申告方法には、青色申告と白色申告があり、青色申告には最大65万円の特別控除があるが、申請面で大変というデメリットがある。

不動産投資では、上述の通り初年度に赤字が出るケースが多いが、給与所得から赤字分を差し引いて所得税を減らす「損益通算」を利用する場合も確定申告が必要だ。赤字の場合は、青色申告の特別控除を使えないため注意したい。

不動産投資は、税を圧縮できるといっても事業でしっかりと利益を出すことが本筋であることを心得て取り組むことが求められる。

確定申告の手順や申告に必要な書類については、以下の記事が参考になるだろう。

【関連記事】不動産投資の確定申告のやり方は?サラリーマン向けに解説!

税金対策を失敗しないための注意点

税金対策を失敗しないために注意すべき点を確認しておこう。

所得税・住民税の圧縮目的は要注意

所得税・住民税の圧縮を目的に不動産投資を行う場合は、注意しなければならないことがある。所得税や住民税を圧縮できたとしても、賃貸経営中は固定資産税や都市計画税を支払うことが必要だ。初年度に限れば、物件取得時に不動産取得税(6ヵ月程度経った後に請求される)や印紙税、登録免許税がかかる。不動産投資することで支払うことになる税金をすべて計算し、トータルでマイナスになるか判断すべきである。

何が経費になり、何がならないかを知っておく

利益を圧縮するには、経費をできるかぎり計上することが重要になる。本来なら経費にできるものを知らずに計上しないのはもったいない。不動産投資で経費になるものとならないものは、下表の通りだ。経費になるものは、できるかぎり計上するようにしよう。

| 経費になるもの | 経費にならないもの |

|---|---|

| ・ローンの支払利息 ・委託管理料(管理会社に委託する場合) ・保険料 ・減価償却費 ・修繕費 ・入居者募集費用 ・司法書士や税理士等への報酬 ・車両費 ・交際費 ・研究費(情報収集や勉強のための本・雑誌代等) ・旅費や交通費 ・パソコン購入費(家事案分が必要) ・通信費(家事案分が必要) |

・ローンの元本 ・所得税や住民税 ・反則金や罰金 ・個人的な福利厚生費用 ・個人的な会食費用 ・個人的な旅費や交通費 ・資格取得のための費用 |

税金対策は専門家に相談、費用は数万から数十万円

「どのような税金がかかるのか」といった税金面については、税理士などの専門家に相談するのが安心だ。できれば税理士のなかでも不動産投資や相続に詳しい税理士に相談したい。

税理士費用の相場は、個人事業主が依頼する場合、年商によって区分され、数万円から20万円程度を目安としておけばよいだろう。

不動産投資の節税効果に関するQ&A

Q.不動産投資で節税になる可能性はあるか?

不動産投資は、やり方次第で節税になる可能性は十分にある。物件購入初年度は、赤字になるケースが多いが給与所得から赤字分を差し引ける「損益通算」を利用すれば所得税の節税が可能だ。また帳簿上は、経費計上しても実際には現金の支出を伴わない「減価償却」も節税になる。

Q.不動産投資で節税効果がある年収は?

不動産投資で節税効果があるのは、目安としては年収1,200万円程度、課税所得にすると900万円以上だ。なぜなら、課税所得が900万円を超えると税率区分が23%から一気に33%に上がるためだ。

Q.不動産を相続する場合節税になる理由は何か?

不動産投資が節税になる理由は、現金と比べて税金を算出するときの評価額が下がるからである。相続においては、相続税評価額が額面100%の現金に比べ、不動産での相続は土地で80%程度、建物で70%程度に減額される。加えて賃貸物件として貸し出していれば借地権や借家権割合が考慮され、さらに評価額を下げることができる。

Q.不動産投資で節税できるのはいくらからか?

不動産投資は、いくら家賃収入があってもそれ以上に経費が多ければ赤字となり税金がかからない。黒字の場合でも不動産所得の基礎控除が48万円あるため、48万円以下なら所得税は非課税となり、節税の余地はない。したがって48万円を超える所得があれば基礎控除分が節税になるといえる。

※記事中で紹介した計算例は一例であり、諸条件によって計算結果は異なります。参考程度にお考えください。

宮路 幸人

会計事務所での長い勤務経験で培った豊富な実務知識により、会計処理・税務処理および経営や税務に関する相談など、さまざまな問題に対応。宅地建物取引士、マンション管理士等の資格を保有し、不動産と相続関連に強みを発揮する。特に相続関連では、税務面だけでなく、家族の幸せを重視したトータルでの提案を行っており、軽いフットワークでお客さまのニーズに応えることをモットーとする。離島支援活動にも積極的。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。