この記事は2022年9月16日(金)に「羊飼いのFXブログ」で公開された「西原宏一氏の現在の相場観とFXトレード戦略」を一部編集し、転載したものです。

2022年9月16日(金)の午前8時すぎに、現役トレーダーの西原宏一さんから聞いた最新の相場観と戦略を紹介する。

現在の為替相場の傾向や相場観

2022年9月15日(木)の米国株は反落。S&P500は終値で7月以来の安値となった(1.1%ダウンの3901.35でクローズ)。株安の要因は米国債利回りの上昇。

米10年債利回りは一時6bp(0.06%)上昇。米2年債利回りは同8bp(0.08%)上げて3.87%と、2007年以来の高水準を付け、相関性の高い米ドル/円は143.50円レベルに反発。また、米ドル/円を押し上げたもう一つの材料が以下、貿易赤字が過去最大になったこと。

------------貿易赤字が過去最大2兆8173億円 8月、資源高・円安で------------

財務省が2022年9月15日(木)発表した8月の貿易統計速報によると、輸出額から輸入額を差し引いた貿易収支は2兆8173億円の赤字だった。エネルギー価格の高騰や円安で輸入額が前年同月比49.9%増の10兆8792億円に膨らみ、輸出額の伸びを上回った。赤字額は東日本大震災の影響が大きかった2014年1月を上回り、比較可能な1979年以降で単月の過去最大となった。(出所:日経)

「米2年債利回りの上昇と過去最大となった貿易赤字」は当然円安要因。しかし、日銀の介入レベルは、レートチェックまでステージが上がっており、日銀の介入警戒感は高まっている。

日銀が最終的に為替介入を実施するまでの、一定の手順は次の通り。為替相場が大きく動くと、最初は「為替相場についてはコメントしない」という報道が目立つ。次が「為替相場は安定的に推移するのが 望ましい」となり、「急速な変動は望ましくない」と進む。

2022年9月9日(金)に黒田日銀総裁が「1日に2~3円動くのは急激な変化」とコメントしているが当局のスタンスがこのレベル=「急速な変動は望ましくない」まで上がってきたことを意味しているわけだ。

このコメントの後、米ドル/円はいったん反落したのだが、2022年8月14日(水)の東京市場では再び、145.00円に迫る144.96円まで急騰。そのため、日銀は次のレベルに進む。それは 「レートチェック」。

現在の為替相場の戦略やスタンス

日銀は2022年9月14日(水)の東京市場でレートチェックを実施しており、残るは実弾介入のみ。現時点のマーケットのコンセンサスは、「米国から介入の了承を得るのは極めて難しい」といったところ。

そのため、マーケットはドル金利の上昇に追随する形で米ドル/円を買い上げて来た。一方、日銀のスタンスは2022年9月14日(水)にレートチェックをするまで上がってきている。

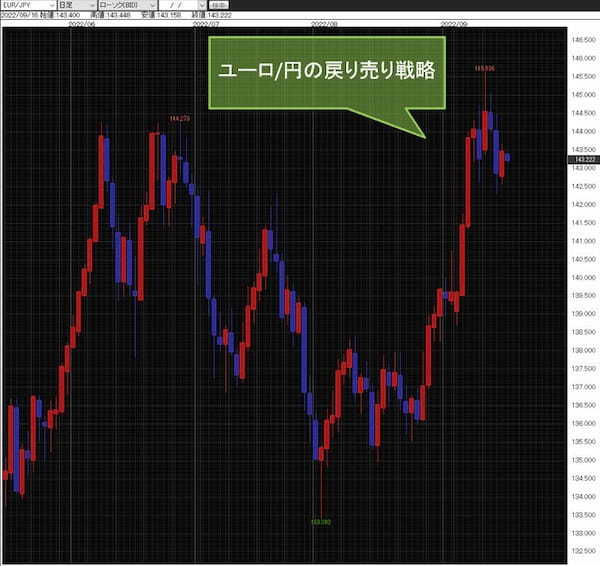

ドル金利の上昇に呼応し、S&Pも下落(=リスクオフ)。欧州を取り巻くファンダメンタルズが改善しないため、ユーロ/円の戻り売りで臨みたい。

▽ユーロ/円の日足チャート

*:当記事は、投資一般に関する情報の提供を目的としたものであり、投資勧誘を目的としたものではありません。