長期的に投資で資産を増やしていきたい人にとって、ドルコスト平均法は知っておきたい投資手法の一つです。今回は、ドルコスト平均法の概要やメリット・デメリット、どのような人が向いているのかなどについてわかりやすく解説します。

ドルコスト平均法とは?

ドルコスト平均法は、定期的に一定の額だけ同じ投資対象の金融商品を購入して、平均購入単価の引下げを期待していく投資手法のことです。一定数ではなく一定額の購入(例えば、A社の株式を毎月100株購入ではなく1万円購入)のため、価格が高いときには少ししか購入できず、価格が低いときには多く購入できる特徴があります。

ドルコスト平均法を用いている例としては、外貨や株式、投資信託を毎月定額購入する積立商品などが挙げられます。

ドルコスト平均法のメリット

ドルコスト平均法にはどのようなメリットがあるのか、見ていきましょう。

●1. 定額・定期購入で手間がかからない

定期的に購入していくことで、どのタイミングで購入するか悩む必要がなくなります。

仕事や家事など、時間に追われて生活している人にとって、手間がかからずに投資ができるのは、投資商品を選択する際の大きなポイントの一つと言えるでしょう。

●2. 平均購入単価を下げられる

定期的に購入すると、一括で購入するより取得単価が下がる場合もあり、その結果運用成果を出しやすくなります。

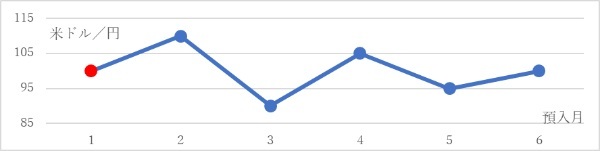

例えば、米ドルの外貨預金をする場合で考えてみましょう(仕組みを簡単に考えるため、外貨預入時の為替手数料はなし、小数点第2位以下は四捨五入で計算)。

一括購入:1月に一括で6万円預入する場合(赤丸のタイミングで一括預入)

ドルコスト購入:ドルコスト平均法で1月から6月まで毎月1万円ずつ預入する場合

為替レートは、1月を1ドル100円とし、その後は1月に対して2月と3月が上下に10円変動、4月と5月は上下に5円変動、6月は1月と同じ為替レートと仮定すると、グラフのような推移になります。

一括預入の場合、1月に6万円分預入なので、保有資産は600ドルになります。ドルコスト平均法で購入の場合、1月は1万円分購入なので100ドル、2月は90.9ドル(1万円÷110円)、3月は111.1ドル(1万円÷90円)、4月は95.2ドル(1万円÷105円)、5月は105.3ドル(1万円÷95円)、6月は100ドルとなります。6ヵ月間の預入額はドル計算で合計602.5ドルになります。

このような為替レートの動きをした場合、結果として中央値の1ドル100円で一括預入するよりも、ドルコスト平均法で預入した方が多くの外貨を預入できます。ドルコスト平均法で預入(購入)した方が効率良く運用できたことになります。

ドルコスト平均法のデメリット

メリットがある一方、当然デメリットもあります。こちらも把握しておきましょう。

●1. 短期間で効果が見えにくい

投資で資産を増やすには、単価が低いときに購入して高いときに売却するのが原則です。100円で購入した株式を110円で売却すれば資産を増やすことができます。外貨であれば為替レートが円高のときに外貨を購入し、円安のときに外貨を売却(円を購入)するのが理想で、1ドル100円のときにドル預金したものを、1ドル110円のときに円に戻せば資産を増やすことができるということです。

株価も為替レートも動くときは短期間で大きく動き、1ケ月で2倍になったり半値になったりすることもあります。購入と売却のタイミングがうまく合えば、大きく資産を増やすことも不可能ではありません。

しかし、ドルコスト平均法の場合は購入時のタイミングが多数あります。価格の変動が大きくても購入単価は平均化してしまうので、短期間で資産を大きく増やしたいような投資には向かないでしょう。

●2. 手数料がかかる場合がある

先ほどの例では、預入(購入)回数が一括の1回に対し、ドルコスト平均法の場合は6回です。外貨預金は違いますが、株式等で購入のたびに一定額の手数料がかかる商品の場合、ドルコスト平均法では6倍も手数料がかかることになります。

預入(購入)時の手数料は取り扱いの金融機関によって異なるので、手数料体系は事前に確認しておくことをおすすめします。

ドルコスト平均法は長期プランで考えよう

元本保証がない投資は、結果として損をしてしまうこともあります。そのため、将来の生活設計を考えたときに資産を増やす必要がない人は、投資をしなくても良いという考え方もあります。資産を増やす必要がある人は、リスク分散しながら投資をしていくことが望ましいでしょう。

投資は長期・分散により損失の可能性を下げていくことができます。ドルコスト平均法の場合、投資対象は分散できませんが、購入のタイミングは既に分散できています。長期間続けることで、損失リスクを低減させることができます。

ドルコスト平均法は、短期的には効果が見えづらい反面、長期間の投資では強みを発揮しやすいと言えます。

ドルコスト平均法で手間なく安定した投資を

外貨や株式、投資信託などに投資をすると、日々の価格変動に伴い損得も変動します。投資を仕事や趣味にしている人であれば、日々の動きを確認し、大きな変化があったときにはすぐに対策を講じることができます。しかし、そうでない人は日々の動きを確認するだけでもなかなか大変です。

投資の必要性は感じているものの、仕事や家事が忙しくてなかなか投資に取り組めない人にとっては、あまり手間がかからないことは大事なポイントです。ドルコスト平均法は手間なく安定した投資が可能なことから、忙しい人にとっては重宝する投資方法の一つと言えるでしょう。

執筆者:松浦 健二(ファイナンシャル・プランナー)

(提供=auじぶん銀行)

【おすすめ記事 auじぶん銀行より】

・100万以上の控除!?「住宅ローン控除」の節約メリット

・知って得する貯蓄のコツ 「生活口座」と「貯蓄口座」とは?

・ローン返済額みんなの平均はいくら?「住宅購入とお金」全国実態調査

・お金を貯められる人になるために持ちたい「コスト意識」

・もうすぐ「平成」が終わる…元号の変更でどうなる?昭和から平成はどうだった?