この記事は2022年11月25日に「きんざいOnline:週刊金融財政事情」で公開された「インフレ減速の兆候もFRBはタカ派姿勢を維持」を一部編集し、転載したものです。

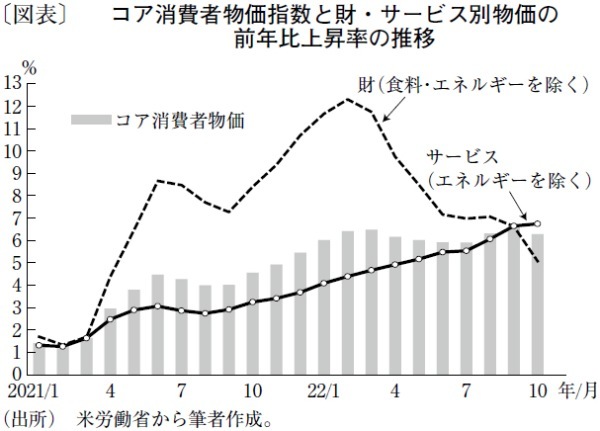

2022年11月10日に米労働省が発表した10月の消費者物価指数(CPI)は、前年同月比7.7%の上昇と4カ月連続で鈍化した。食品・エネルギーを除いたコアCPIも同6.3%の上昇と、前月に比べて伸びが縮小した(図表)。特に足元のインフレ圧力を反映するコアCPIの前月比上昇率が0.3%にとどまったことがサプライズで、市場では政策金利の引き上げペースが減速するとの見方が広がっている。

コアCPIの内訳を見ると、新車の供給増を受けて中古車の価格が前月比で大幅に下落しているほか、衣料品や日用品、家具なども値下がりした。個人消費の減速を反映した動きであり、財(モノ)の物価はこの先も弱い動きが続くと予想される。

ただ、米国の高インフレが鎮静化していくかどうかは予断を許さない。コアCPIのうち中古車など財のウェイトは27%に過ぎず、73%を占めるサービス物価の上昇圧力が緩和していないためだ。2022年10月のコアCPIのうちサービス物価の前月比上昇率は0.5%と9月の0.8%から鈍化したが、これは医療関連サービスが算出方法の変更に伴って前月比で下落したことが影響している。米国の医療関連物価は趨勢的に上昇しており、2022年11月には再びプラスに転じる可能性がある。

また、2022年10月のサービス物価のうちウェイトの大きい住居費は、前月比0.8%上昇と9月から加速した。家賃の継続的上昇に加え、ホテル宿泊費の大幅な上昇が影響している。娯楽サービスの物価上昇率も加速した。新型コロナウイルスへの警戒感が薄れ、個人消費の軸が財を中心とした巣ごもり需要から旅行やレジャーなどのサービス消費へシフトしていることが背景にある。

労働需給が依然として逼迫していることも、インフレ圧力が弱まらない要因である。賃金インフレに伴うサービス物価への上昇圧力はもうしばらく続くと見るべきだろう。

米連邦準備制度理事会(FRB)の引き締め姿勢にも大きな変化はないと考える。最近の経済指標がインフレ減速の兆候を示していることから、FRBは次回2022年12月の米連邦公開市場委員会(FOMC)で、利上げペースの減速を決めるとみられるが、利上げのペースダウンは既定路線であり、近く利上げを停止することを示唆しているわけではない。

FRB高官からも「政策金利はインフレ目標を達成するために十分抑制的な水準に達していない」との見解が示されている。FRBのパウエル議長が予告していたとおり、2022年12月のFOMCで政策金利の最終到達点が引き上げられる可能性は高い。利上げ停止までにはなお距離があり、政策金利の引き上げは、最短でも2023年3月のFOMCまで続くと予想している。

信金中央金庫 地域・中小企業研究所 上席主任研究員/角田 匠

週刊金融財政事情 2022年11月29日号