日本の、IoT化・デジタル化は諸外国に比べて、遅れているといわれています。GAFA(Google、Apple、Facebook、Amazon)が作り上げたような産業が育たなかったことや、コロナ禍での混乱が示す通り、その現状は誰の目にも明らかです。この記事では、遅れた原因と、その対策はどのように考えられているのかを探ります。

世界のIoT普及状況

日本の現状を振り返るために、まず日本を取り巻く世界におけるIoTの普及状況を確認してみましょう。令和4年4月に総務省が取りまとめた資料である「IoT国際競争力指標-2020年実績 〔概要〕-」によると次のような結果になっています。

https://www.soumu.go.jp/johotsusintokei/linkdata/sihyo2021.pdf

この資料は、日本、米国、中国、韓国、ドイツ、フランス、オランダ、スウェーデン、フィンランド、台湾の 10ヵ国・地域の企業約1,700 社の製品・サービスについて、世界市場における売上高による市場規模を見たものです。

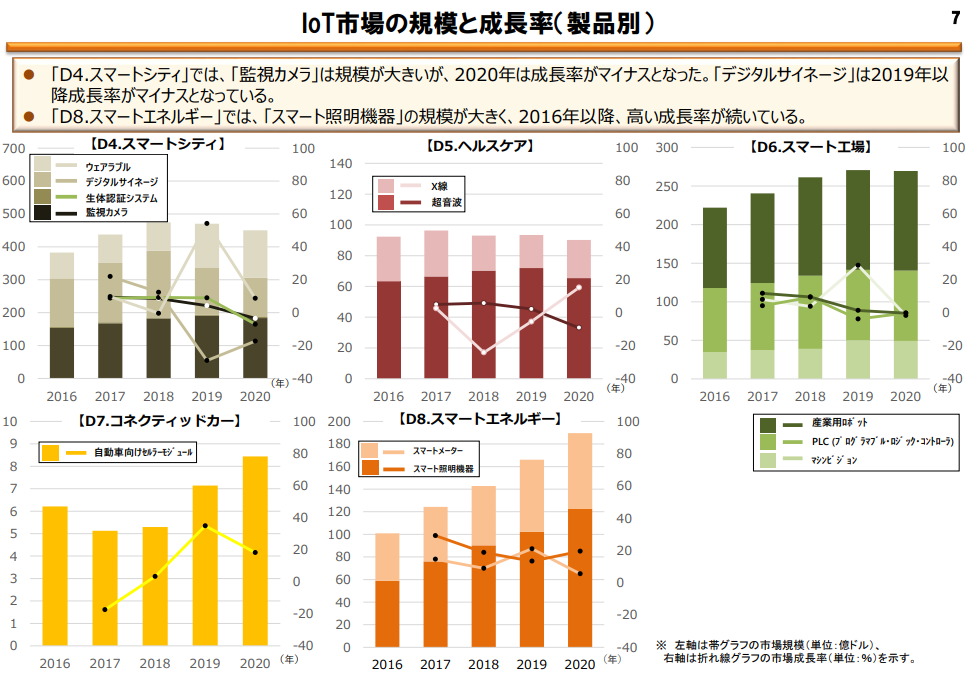

全体的に右肩上がりの傾向を見せているのですが、とりわけスマートエネルギーやスマート工場に関する分野で伸びが見られています。縦軸は「億ドル」単位で、一番規模の大きいスマートシティの分野では500億ドル規模となっています。

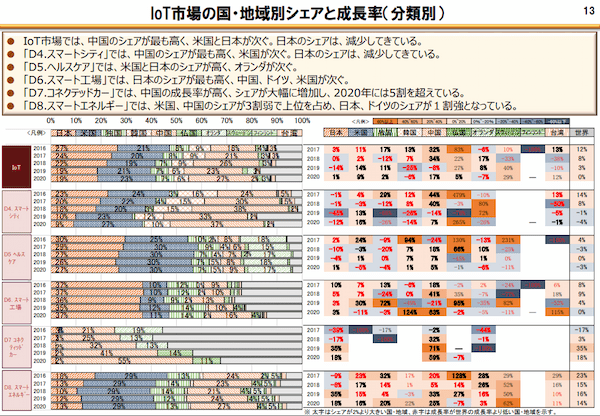

続いてIoT市場の国別・地域別シェアをグラフに表したものが次の図です。

https://www.soumu.go.jp/johotsusintokei/linkdata/sihyo2021.pdf

横棒グラフの濃いオレンジの部分は、日本になります。上から2016年~2020年までの推移を表していますが、この間IoTにおける日本のシェアが27%から19%まで落ちていることが分かります。一方で中国は18%から27%にまでシェアを伸ばしています。

このように、世界的規模でIoT市場は伸びているにもかかわらず、ここ5年余りで日本のIoT市場の国際競争力が大きく失われていることが分かります。

日本のIoT普及に関する現状

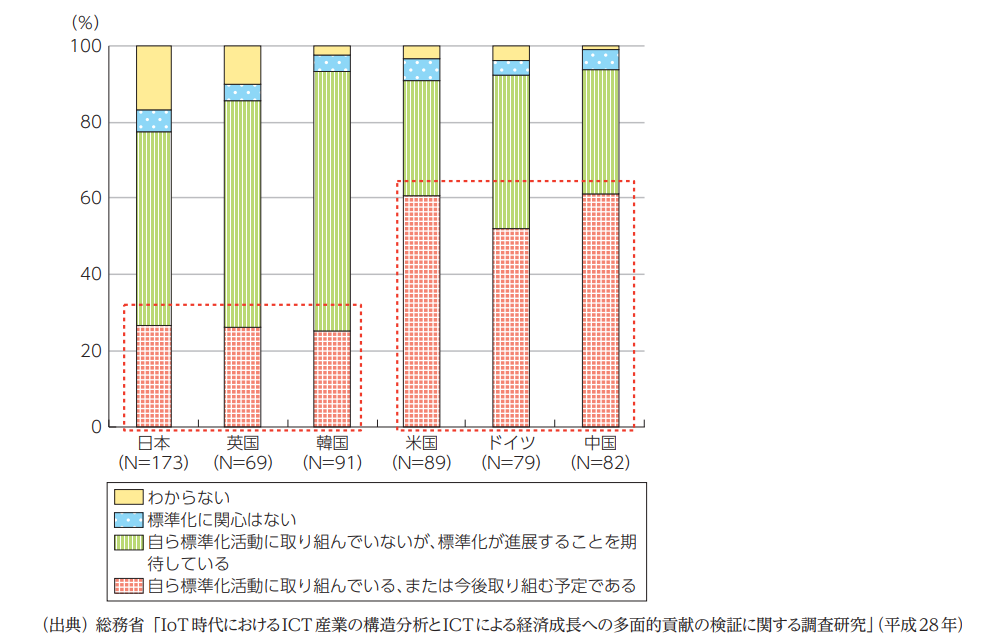

このように、世界のIoT市場が進展を見せる一方、日本の競争力が年々弱まっている現状が見て取れます。総務省の平成28年版情報通信白書では国際的なIoTの進展状況に関して主要各国企業のスタンスを国際アンケートによって分析しています。それをグラフに表したものが次の図になります。

https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/h28/pdf/n2300000.pdf

IoT機器の普及には仕様の標準化が必要ですが、これは、各国企業が標準化にどれくらい積極的かを表したグラフになります。縦棒グラフの赤い部分がIoTに関して積極的に標準化に取り組むという企業の割合を表していますが、日本・英国・韓国が20数%程度しかないのに対し、米国・ドイツ・中国では50~60%を占めているのが分かります。

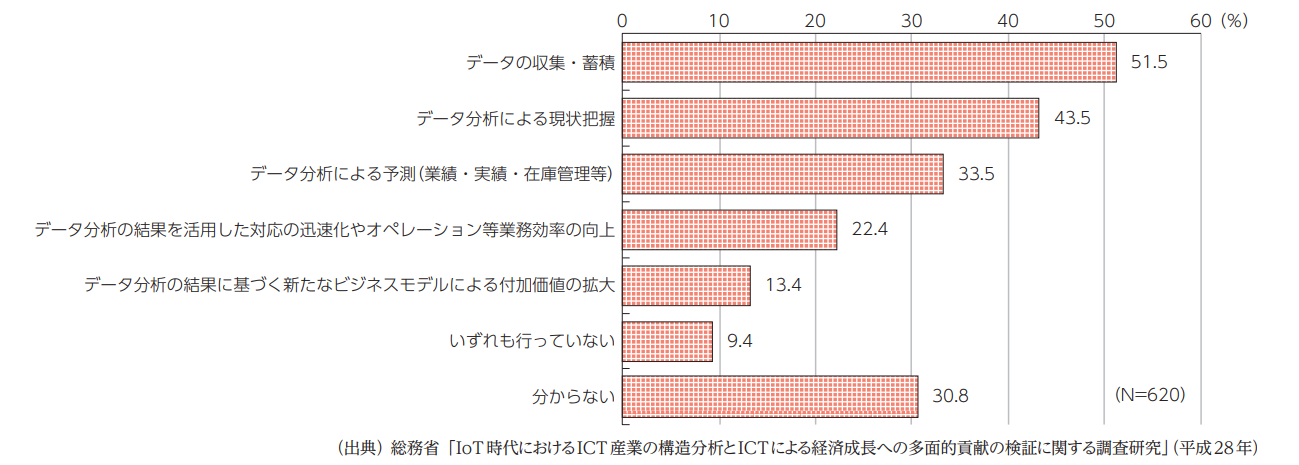

そもそもIoTはデータを集めてそれを活用するために導入するものですが、データの利活用について日本の企業がどのように実践しているかについて、アンケートによって調べたグラフが次の図です。

https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/h28/pdf/n2300000.pdf

データの収集・蓄積に取り組んでいる企業は51.5%であるのに対し、ビジネスモデルの転換による付加価値の拡大を実現している企業は13.4%となっています。

IoT機器を導入してみたものの、ただデータを蓄積しているだけの企業が約半数、IoT機器の導入を「行っていない」9.4%、あるいは「わからない」30.8%と、全く意識していない企業も全体の4割近くに上っていて無視できない数値になっています。

この結果から、日本の企業はIoTの掛け声は盛んでも実際の導入から成果を出すに至っているところが少なく、今一つ普及に拍車がかかりにくくなっている現状が見て取れます。

なぜ日本は遅れているのか

では、なぜ日本ではIoTの普及や活用が遅れているのでしょうか。平成29年版情報通信白書ではICT投資やICT人材育成が遅れた要因として、次の3点が挙げられるとしています。

―情報化が価値創出につながることへの認識不足 ―資金制約およびBPO(ビジネス・プロセス・アウトソーシング)市場が未成熟 ―ICT投資等を行ったものの広義の投資(マクロ経済学の無形資産投資。組織改革や人的資本投資など)が不十分

これらの中身がどういうことなのか、1つずつ考察していきましょう。

情報化が価値創出につながることへの認識不足

日本の企業の多くは、情報化が新しい価値を創造していくものだということを認識していないといいます。

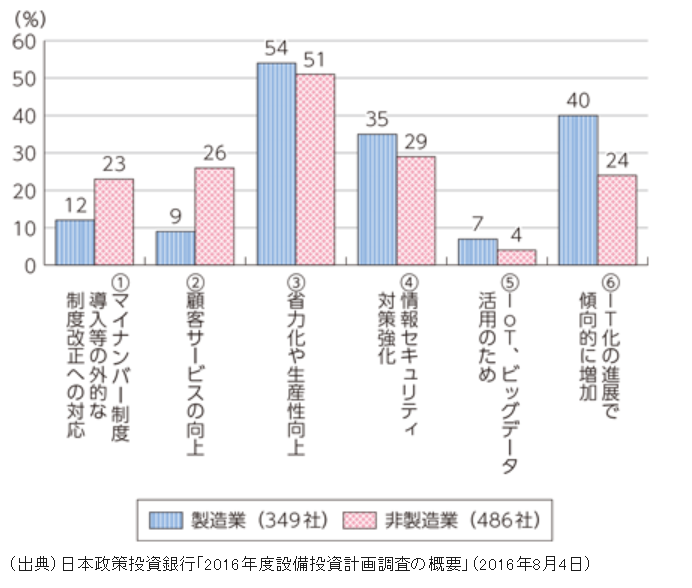

https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/h29/html/nc135110.html

このグラフが示す通り、情報化の目的として、省力化とそれによる生産性向上を上げている企業が非常に多いことが分かります。「IoT、ビッグデータ活用のため」という選択肢を選んだ企業は、製造業で7%、非製造業で4%にすぎません。

日本の企業はIoTの本当の価値を理解しておらず、売り上げが拡大し、事業規模が大きくなるような新しい価値を生み出すための投資には消極的なのです。一方、目に見える範囲のコスト削減には熱心で、IoT機器はその目的で導入されるケースが多いと思われます。結果として、データの蓄積はするものの、その利活用は進まず、真にIoTを活用しているとは言えない状態になっているのではないでしょうか。

資金制約およびBPO(ビジネス・プロセス・アウトソーシング)市場が未成熟

日本の企業の97%は中小企業であり、資金力に限りがある企業が多いことが想定されます。一方で、諸外国に比べて大企業と社齢の高い企業が経済に占める割合が多いことが分かっています。ある研究では、情報化投資額と生産量の関係を見た場合、規模の小さい企業や若い企業と大企業ではその関係が違うことが分かりました。

つまり、中小企業や若い企業ほど適切な量の情報化投資がなされていない関係が明らかになったのです。平成29年版情報化白書では、この点で『日本企業におけるICTの活用を妨げている障壁の存在を指摘』しており、『それが資金の制約とBPO市場が未成熟』であることを挙げています。

もう少し簡単に言うと、中小企業が資金力不足によってIoTに投資できないところが多いということと、IoTを活用した情報システムを導入して業務改革を行おうとしても、業務を外注できる先がない(BPO市場が未成熟)ため、IoTに投資できないという障壁があるということの分析なのです。

また、こうした投資によって大幅な業務改革を実施した場合に発生する雇用調整に関する費用や、通信費が高額であることも、企業がIoTへの投資に二の足を踏む原因となっています。現状の従業員がそのままの業務を継続できて、そしてその業務が楽になるというのであれば反対意見は出にくいのですが、IoTのシステムを導入するということは、現状の業務を機械に代行させるというイメージがあるのが実情です。結果として、そのあたりの考え方が決断を遅らせている面もあるでしょう。

ICT投資等を行ったものの広義の投資(マクロ経済学の無形資産投資。組織改革や人的資本投資など)が不十分

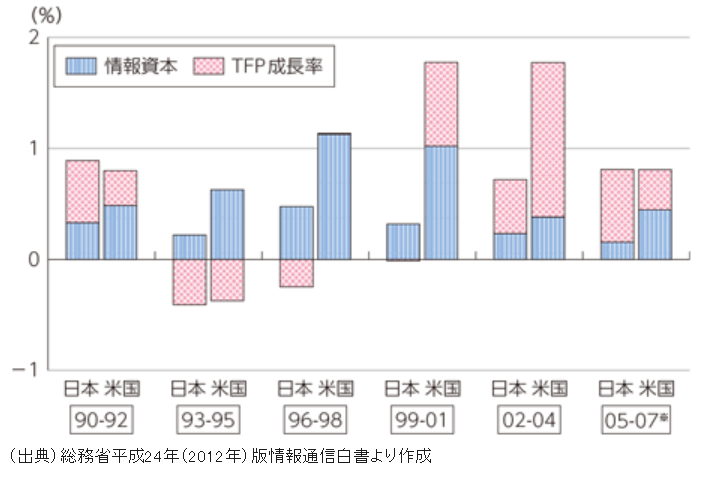

前述の情報通信白書では、日本は人材育成やソフトウエアなど無形資産への投資が不十分であることが指摘されています。下のグラフをご覧ください。

https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/h29/html/nc134310.html

これは日米の情報資本とTFP(全要素生産性:Total Factor Productivity)との関係を年代ごとに比較したものです。これによると、1993年から2001年ごろにかけて、日米の情報化投資の差がその後の生産性の差に大きく表れている様子が分かります。

広い意味での情報化投資の規模が、その後の経済成長に影響しているということが言えるのです。IoT機器だけではなく人材やソフトウエアなどへの投資も情報化投資ですから、これまでの日本はその部分が薄かったということへの指摘です。

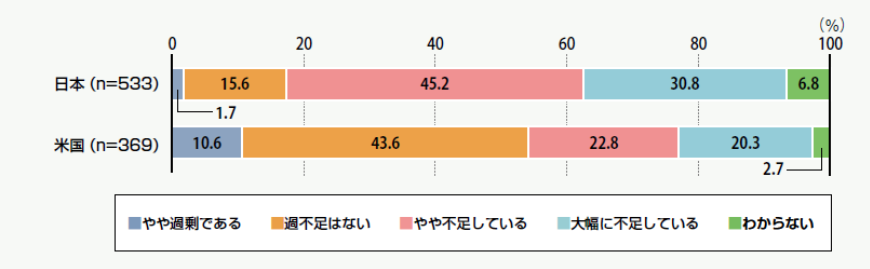

IPA(独立行政法人情報処理推進機構)が実施したアンケートによれば、日本とアメリカではIT人材の不足感に大きな差があるという結果が出ています。下のグラフのように、DX人材の量の不足を感じる企業の割合が、米国の 43.1%に対して日本では 76%にも達しているのがわかります。

出典:独立行政法人情報処理推進機構 プレス発表 日米企業におけるDX動向を解説した「DX白書2021」を発刊

https://www.ipa.go.jp/about/press/20211011.html

このような差が生じた結果、総務省では次のような事象が生じてデジタル化の遅れを招いているとしています。

- ウォーターフォール型のシステム開発が中心であり変化を前提としたアジャイル開発の導入が遅れている

- 外部委託の形で実施されることが多くユーザー企業でノウハウが蓄積されにくい

- IT人材がユーザー企業を中心に不足している

- 過去の成功体験により抜本的な変革が行われにくい

- プライバシー漏えいへの不安から抵抗感を示す人が一定数存在してきた

- デジタルリテラシーが十分でないとの認識からデジタル化の推進に対し消極的になりやすい

このようなことから、2022年頃より「無形資産、人的資本根の投資を促進すべし」との声が大きくなってきました。経済産業省はで人材不足を解消すべく、育成や採用に使える「デジタルスキル標準」を定めるなど、これまでの不備な点を補おうとする動きが活発になっています。

日本のIoT化を促進ために必要となる変革とは

これからの日本でIoTを諸外国並みに促進して、生産性をより一層高めるには具体的にどのような変革が必要なのでしょうか。令和3年版情報通信白書では、企業活動におけるデジタルフォーメーションの現状と課題をまとめるなかで、必要となる変革について次のように述べています。

意識改革

デジタル化で、既存のビジネスモデルが破壊されていく例は、これからも出てくるでしょう。銀行や書店、旅行会社のリアル店舗がなくなっていくというほどの変化が起こっています。これはデジタルが既存のリアルビジネスを破壊する(ディスラプト)という意味で、デジタルディスラプションと呼ばれています。このことは、日本の経営者の間では十分に認識されているはずなのに、なぜか変革の動きは後手に回っている感があります。

変革が必要であることの価値観を共有することが必要です。変革後の姿を思い描いてどのように変わる必要があるのかを認識しましょう。デジタルトランスフォーメーションを促進していくには、経営者層だけではなく社内の意識改革をおこしていく必要があるでしょう。

組織改革・推進体制構築

『ICT化=省力化』という認識を変えなくてはなりません。業務をデジタル化して「楽にする」ことにとどまらず、根本的な発想の変化も辞さず、ビジネスモデルそのものを変え、組織文化も変革させるだけの大変革なのだということの認識が不足しています。そのためには、1つの部署単位などで完結するのではなく、企業を一体とした視点で話を展開していく必要があります。

それには、デジタルトランスフォーメーションを推進するための体制構築が重要となります。日本はICT化を担当やベンダーに任せっきりにする傾向がありますが、全体的な取り組みになるのであれば、経営層が積極的にかかわるべきです。加えて、デジタル化を推進する部署に、経営に関して意見を述べる権限を与えることも必要になってきます。

実施を阻害する制度・慣習の改革

デジタルトランスフォーメーションを阻害するものに、規制・規則や企業文化、業界慣習などさまざまなものがあります。法令や社内規定、業界の慣習を変えるのはなかなか難しいことですが、上層部の意思一つで変えられることもあります。デジタルで処理を完結できない手続き、リモートで勤務できない就業規則、やめられないFAXでのやり取り習慣、対外とのメールやり取りの禁止など、見直すべきポイントはたくさんあります。

必要な人材の育成・確保

デジタルトランスフォーメーションを推進する人材の不足が、IT業界に限らず、製造、小売り、物流などさまざまな分野で指摘されています。DXに必要なのは、単なるITに詳しい人ではなく、ビジネスそのものの理解があり、なおかつデザインやデータ活用のできる人が求められています。

しかしながら、そのような都合のいい人材はこれまで育成されてきておらず、なかなかいないという現実があります。自社内で育成できないのであれば外部から連れてくるしかありませんが、柔軟な外部からの人材登用制度の成立も望まれるところです。

またこれまでの知識が役に立たないのかというとそうではなく、それをベースにDX推進に必要なスキルを身に着けるという、いわゆるリカレント教育も叫ばれています。

新たなデジタル技術の導入・活用によるビジネスモデルの変革

最初に述べたように、今後の経済界はデジタルディスラプションの発生を食い止めることはできないでしょう。既存ビジネス側にいる企業は、新しいビジネスモデルの登場を脅威と感じるのではなく、チャンスととらえて、新たな時代に対応するために変革していく勇気と知恵が求められます。

現状の経済界は、完成度の高いビジネスモデルがベースになっており、完成度が高いがゆえに変革できずにいるという現実があります。一方、完成されたビジネスモデルのない新興国の多くは、打破するべき「現状の難しさ」がありません。そのため、白いキャンバスに絵を描くように、DXを実践できるという側面があります。そうした国がDXに取り組み、やがては日本を追い越していくのではないかという危機感もあるのです。

自社のビジネスの未来を考えて、採り入れるべきと考えられるテクノロジーやビジネスモデルがあれば、前向きに検討して、新しい付加価値を見いだす方向にできるだけ早くシフトしていく必要があります。

その他

日本はインターネットが普及するはるか以前から、銀行のオンラインシステムをベースにして事務処理のコンピュータ化が進んできており、その完成度は高いものでした。

ところがいま、その完成度の高さがあだとなり、DXの阻害要因となっています。大企業ほどその傾向は強いのが特徴です。簡単に刷新できない古いシステムをレガシーシステムと呼びますが、このレガシーシステムの刷新も一つのカギとなっています。

これからの日本のIoT

日本のIoT化がなぜ遅れてきたのかについて述べてきましたが、今後の日本は何を目指していけばよいのでしょうか。これからの日本のデジタル化が目指すべき姿について、令和3年版情報通信白書では「誰一人取り残さないデジタル化の実現に向けて」と題して、最後に次のようにまとめています。

―持続可能な社会

―レジリエントな社会

―多様な幸せが実現できる社会

少子高齢化になっても、感染症の流行があっても、社会活動が継続できる、ダメージを受けたとしてもすぐに復旧できる、画一的ではない多様な価値観を認め合える社会を作ろうというのは、社会全体の目標です。

デジタル化、IoT化は、少子高齢化に対応して働き方改革を促進し、省エネ、省資源化に貢献して、産業構造の変化に対応するために行っているのであり、その重要な一翼を担っています。これからの日本のIoT化の進捗に注目していきましょう。