株式会社ZUUは2023年5月にWebセミナー「最新の投資手法に基づく実践的なポートフォリオで資産を守る」を開催した。講師は、日本およびシンガポールにて富裕層の資産管理業務に従事してきたFTL Asset株式会社 代表取締役の岡 剛史氏だ。本記事では上記セミナーの内容をコンパクトにまとめてお届けする。

先の見えない相場環境が今日まで継続

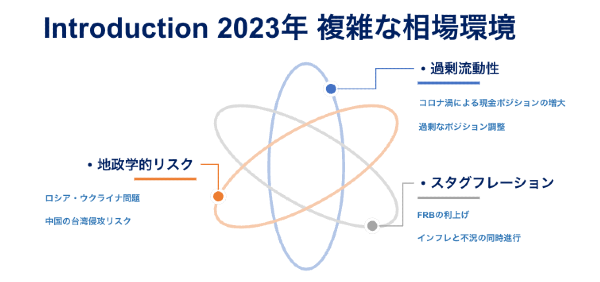

2023年は複雑で難しい局面を迎えている。ロシア・ウクライナ問題や中国の台湾進攻といった地政学的リスクであったり、コロナ禍による現金ポジションの増大などの過剰流動性、スタグフレーションなどさまざまな要因が重なり合い、難しい相場が2022年から続いている状況だ。

昨年は株と債券の両方が下落した。これは非常に珍しい現象だった。通常、株が下がると債券は上がる。トレードオフの関係なのだが、そうではなかった。

経済指標に関しては、よい指標が出るとマーケットが下がり、悪い指標が出ると上るという、モラルハザードのような動きが起きた。普通、逆の動きを形成するが、昨年はインフレをもとに相場が下がっていたので、ポジティブな結果が出ると「米連邦準備制度理事会(FRB)がもっと利上げができる」とのエビデンスを与えると認識された。その結果、マーケットは下がり、反対に「四半期決算で悪い結果だと、FRBはアグレッシブに利上げができない」と市場に認識された。利上げのペースが鈍化する見通しによってマーケットが上がるという特殊な環境だった。そんなイレギュラーな状況が昨年から今日まで継続している。

債券をベースとしたポートフォリオが有効

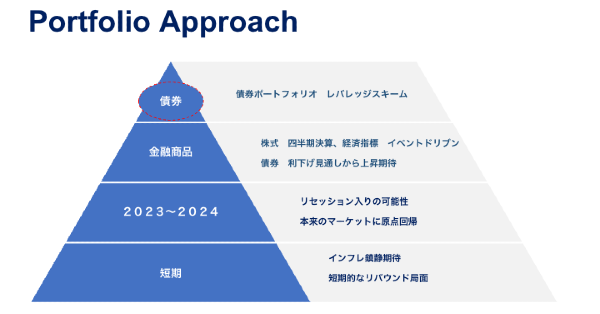

こうした状況を踏まえ、今後どうなっていくか、「Portfolio Approach」をもとに解説する。これは、外資系プライベートバンク(PB)でポートフォリオを作る際に用いられる手法だ。段階的に見通しを分析し、そこから商品ごとの傾向を見極め、最終的にプロダクトを絞り込むボトムアップのアプローチのことである。

最下層である「短期的な見通し」だが、今はインフレが落ち着き、短期的なリバウンド局面を迎え、株/債券ともに少しずつ戻し始めている。目先の数カ月はこの状況が続く可能性が高い。

「2023年~2024年の中期目線」に立つと、リセッション入りする可能性が非常に高い。約60%のアナリストも同様の予想で、警戒感が出ている。実際には本来のマーケットに原点回帰するのがポイントで、単純に悪い経済指標や四半期決算が出ると景気後退・相場が下がる、逆もしかりで、元に戻るという意味合いが強い。リセッション入りと聞くと悲観的に捉えられるが、わたしからすると昨年の相場の方が違和感がある。市場が正常化されることは悪い話ではない。リセッションを前提に備えをすれば、特に問題はないと考えている。

なお、長期の見通しはあえて挙げない。マーケットの状況が目まぐるしく変わる中、長期的に立てた予測は途中で修正が求められる可能性が高いからだ。自分の投資に置き換えても、何十年もリバランスをしないで持ち続ける確率は低く、反対にリバランスしないで持ち続けるのなら、特段アドバイスも不要だ。ミスマッチになるので、基本的には短期と中期で戦略を立てるケースが多い。

「金融商品」ごとに見ていくと、株は四半期決算や経済指標に対して上下するイベントドリブン的な動きに落ち着くと考えられる。一方で「債券」は、利下げへの見通しから上昇期待が非常に大きい。パターンとしては2つある。

- このままリセッション入りすると高金利を維持するのが難しく、利下げに転じると投資適格社債は上昇する可能性が高い

- 思ったより四半期決算や経済指標が悪くなく、粘りながら相場が動くと、インフレが鎮静化するに従い、利下げが進むのは既定路線

どちらにしても利下げは避けられず、債券価格は上がりやすい。

これらのリスクに対する期待リターンを考えると、株式に関してはミスマッチがある。債券にはタイムラグがあるにせよ、遅かれ早かれ利下げの見通しから上昇する可能性が高く、現時点で投資妙味があるという結論になる。債券のポートフォリオを作る時は、レバレッジスキームを活用することがポイントだ。

三大投資手法に対する誤った認識

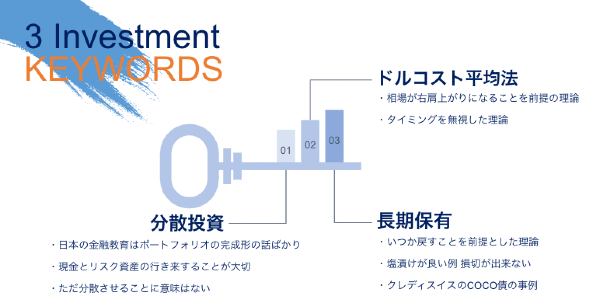

ポートフォリオを作る際、多くの人は「分散投資」「ドルコスト平均法」「長期保有」の3つの投資手法を意識するはずだ。

これら3大投資手法は日本の金融機関や書籍などでよく目にするワードだろう。ただし、間違った形で伝わっているとわたしは思っている。

分散投資

たとえば、「分散投資」。日本の金融教育は「株と債券、不動産をバランスよく分散して運用しましょう」と、ポートフォリオの「完成形」の話に終始しがちだ。しかし実際には、分散させること自体には意味はないということが理解されていない。むしろ、「現金」と「リスク資産」を市況に合わせて入れ替えることの方が大切なのだ。今回の例だと、将来的な見通しから、最初は債券でポートフォリオを作り、その後(予想通り)リセッションに入って株が下がり、債券価格が上がったら、手元にある現金で株を買うようにする。つまり、「最終的に分散できた」というのが本来の姿で、最初から「株と債券に均等に投資しましょう」「バランスファンドを入れましょう」というのはおかしい。分散投資自体は投資においては必要なことではあるが、それはあくまで結果の話であって、最初から「とにかく分散させる」と考えることには意味はない。

ドルコスト平均法

「ドルコスト平均法」も30年ほど前から盛んにその有効性が謳われてきた投資手法だ。これは基本的に相場が右肩上がりになることが前提の手法である。相場が下がったら(一気に投資するのではなく)まずは一部を投じ、さらに下がるなら再び一部を投資するなど、投資タイミングを分けることがドルコスト平均法の本来の姿だ。手元に資金がない方が毎月の収入を投資に回す手法(積立投資)と、資産のある方がポートフォリオを作る過程で行う手法(ドルコスト平均法)を同一のものとして考えるのは危険だ。

長期保有

「長期保有」もよく聞く手法だが、この手法は「いつか戻す」ことを前提にしている。ところが、わたしを含め多くの投資家が塩漬けを経験しているように、下がった価格が戻る確率はあまり高くない。「テスラ株を買い寝かしておいたら、大きく化けた」というように、確かに銘柄によっては長期保有には有用性もあるが、これはエンジェル投資に近い考え方だろう。

日本では広く使われる投資手法だが、おそらく、日本の金融機関のビジネスモデル(手数料収入)が関係しているのではないか。先ごろ、クレディスイスの「AT1債」が無価値化されたというセンセーショナルなニュースがあったが、同行が危ないことは前から噂されていたので、本来は長期保有ではなくどこかのタイミングで手放して投資資金を他の債券に移す、あるいは現金化するのが正しいアプローチだったはずだ。長期保有は投資において常に必ずポジティブな手法であるとは限らないことは認識してほしい。

投資適格債をベースにポートフォリオを構成

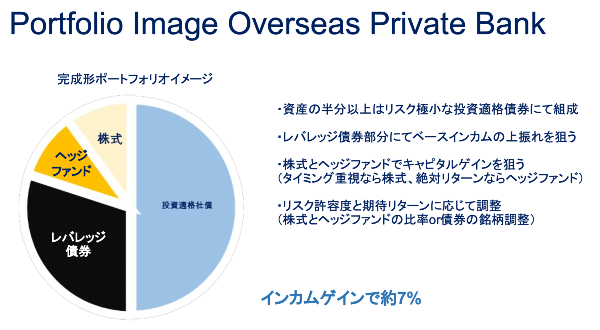

「マーケットの見通し」や「投資理論の修正」を踏まえた債券ポートフォリオの作り方を示したのが次の図だ。

これは海外プライベートバンクによる完成形のイメージで、リスクをやや抑えて運用することを想定している。

資産の半分以上はリスクの低い「投資適格債」、いわゆるBBBの社債で占められる。そして「レバレッジ債券」でベースインカムゲインの上振れを狙う形だ。キャピタルゲインは「株式」や「ヘッジファンド」で狙っていく。タイミング重視であれば「株式」の比率は多くなり、リターンにこだわるなら「ヘッジファンド」の比率を多くすることになる。実際には、これをベースにリスク許容度と期待リターンに応じて、微妙に調整することになる。キャピタルゲインが欲しいなら「株式」「ヘッジファンド」の比率が多くなり、期待リターンを上げたいなら「ハイイールド債」を入れるなど、債券の銘柄を調整する。こうした流れで、約7~8%のインカムゲインを確保していくのがポイントだ。ただし、「投資適格債」でこれだけのパフォーマンスを期待するのは難しく、実際にそういった債券はなかなか存在しない。そこでポイントになるのが、レバレッジ債券だ。

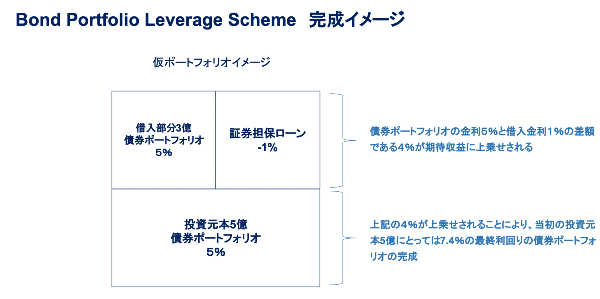

ポートフォリオのイメージは上図のようになる。たとえば、投資元本5億円の債券ポートフォリオを組成し、これを担保に借りた資金でさらに債券ポートフォリオを作る。こういった2階建てのプランがレバレッジ債券のスキームだ。

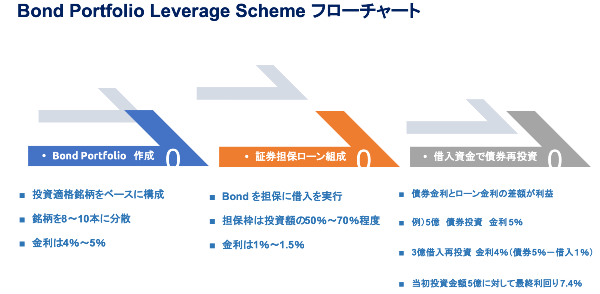

具体的なフローとしては、まずは「投資適格社債」をベースに1階部分を構成し、銘柄10~20本を分散投資する。金利は4~5%だ。次に、1階部分の債券を担保に、金利1~1.5%で借り入れた資金をもとに2階建て部分を作る。債券とローンの金利差が利益になる。たとえば投資元本が5億円なら、1階部分を5%で作り、調達した3億円を再投資すると、2階建て部分は債券5%-借入1%で金利は4%ほど。最終的な利回りは7.4%ほどになるというのが、レバレッジ債券のスキームだ。

債券の選び方として、基本的に期間は短期債、中期債、長期債からバランスよく選ぶのがよい。今は価格が下がり割安感が出ているので、余裕資金を前提に話すと、中期債や長期債のウェイトを高めてもかまわないだろう。条件のよい短期債がすぐに満期を迎えると、資金の行き先がない可能性がある。

格付けも重視したい。格付け会社が行う「格付け」にはそれなりに意味がある。ちなみにBBB以上のデフォルト率は5年で0.8%と低い。

金融機関を入れるかどうかもポイントだ。外貨の調達手段として使われることが多く、事業体に比べると利回りも高い。投資妙味として悪くなく、うがった見方をするとデフォルトしづらい(クレディスイスは政府主導でUBSに買収された)。少し多めに入れるかどうか、それとも事業セクターと50:50にするのかが判断材料になる。

仮に投資元本5億円に対して2億5,000万円を借り入れると投資総額は7億5,000万円。投資額の金利0.0534%からローン金利分のコストを差し引けば、年間の最終リターンは7.51%、金額にして3,755万円となる。格付けの高い安全な企業のみの債券ポートフォリオでもこの程度の期待リターンを作ることはできる。今の状況で債券ポートフォリオを考えるのであれば、レバレッジスキームは最も効率的な選択肢だ。債券をベースに「キャピタルゲインで調整する」「リスクの高い債券にする」など、微調整を加えながらポートフォリオの完成形を目指せばよい。リスク許容度や期待リターンに応じて、株やヘッジファンド、ハイイールド債などを入れることも考えられるだろう。

***

セミナーのポイント

- 三大投資手法の考え方の修正について。「分散投資」「ドルコスト平均法」「長期保有」は投資においては確かに大事な手法ではあるが、使い方を間違えないでほしい。

- マーケットの見通しについて。2023年5月現在は債券価格の割安感と価格の上昇期待感がある。今、ポートフォリオを作るなら、債券をベースにするのが個人的にはよいと考えている。

- レバレッジスキームの妙味について。債券ポートフォリオを作るのであれば、この手法は投資効率を高めるので、検討に入れていただければと思う。国内証券会社では難しいが、海外PBや外資系PBなら対応してくれるだろう。ご興味があれば、ぜひご相談いただきたい。

株式会社ZUUが運営する資産アドバイザーマッチングサービス「ZUU Advisors」は、ZUUが厳選した資産アドバイザー(IFA、FP、保険代理店など)と個人投資家を繋ぐサービスです。オンラインでご相談内容をお寄せいただければ、ZUU Advisorsのコンシェルジュが最適な資産アドバイザーを紹介いたします。

▽ZUU Advisorsサービス概要

\保険・投資・ローンまとめて無料相談/

ZUU Advisorsで資産アドバイザーを探す