この記事は2023年10月19日に「第一生命経済研究所」で公開された「過去最高水準の機械受注残高」を一部編集し、転載したものです。

機械受注残高は過去最高水準で推移

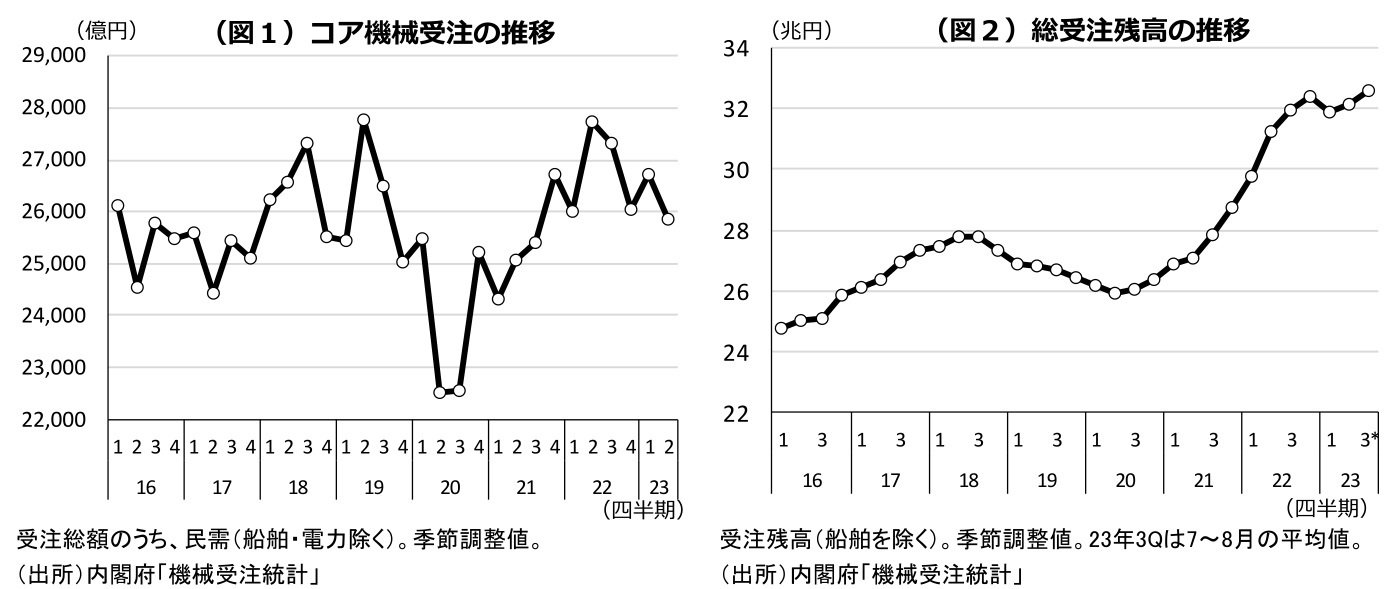

機械設備投資の先行指標として活用される機械受注額は、このところ軟調な推移が続いている。注目度の高い「民需(除く船舶・電力)」(以下、コア機械受注)は、23年4-6月期に前期比▲3.2%と落ち込んだ後、直近7月(前月比▲1.1%)、8月(同▲0.5%)も2か月連続の前月比マイナスとなった。日銀短観や法人企業景気予測調査等各種アンケート調査で示される力強い設備投資計画とは裏腹に、世界的な製造業の景況感の低迷などが頭押しとなり、22年後半以降は企業の機械投資に対する慎重姿勢が見受けられ、コア機械受注は軟調な動きが続いている(次ページ図1)。

その一方で、同じく機械受注統計の調査項目である受注残高に目を向けると、23年4-6月期に32兆1,509億円(季節調整値)となり、統計開始以来の最高水準となっていることが目立つ。受注残高の推移をみてみると(次ページ図2)、コロナ禍前の18年後半から減少傾向が続いていたが、20年後半以降はコロナ禍からの企業の収益回復やIT化需要の高まりを背景に受注額が持ち直していたことで、受注残高も積み上がり傾向が顕著になった。受注残高は22年10-12月期をピークにその後は増勢を緩めているが、足元でも高水準での推移が続いている。

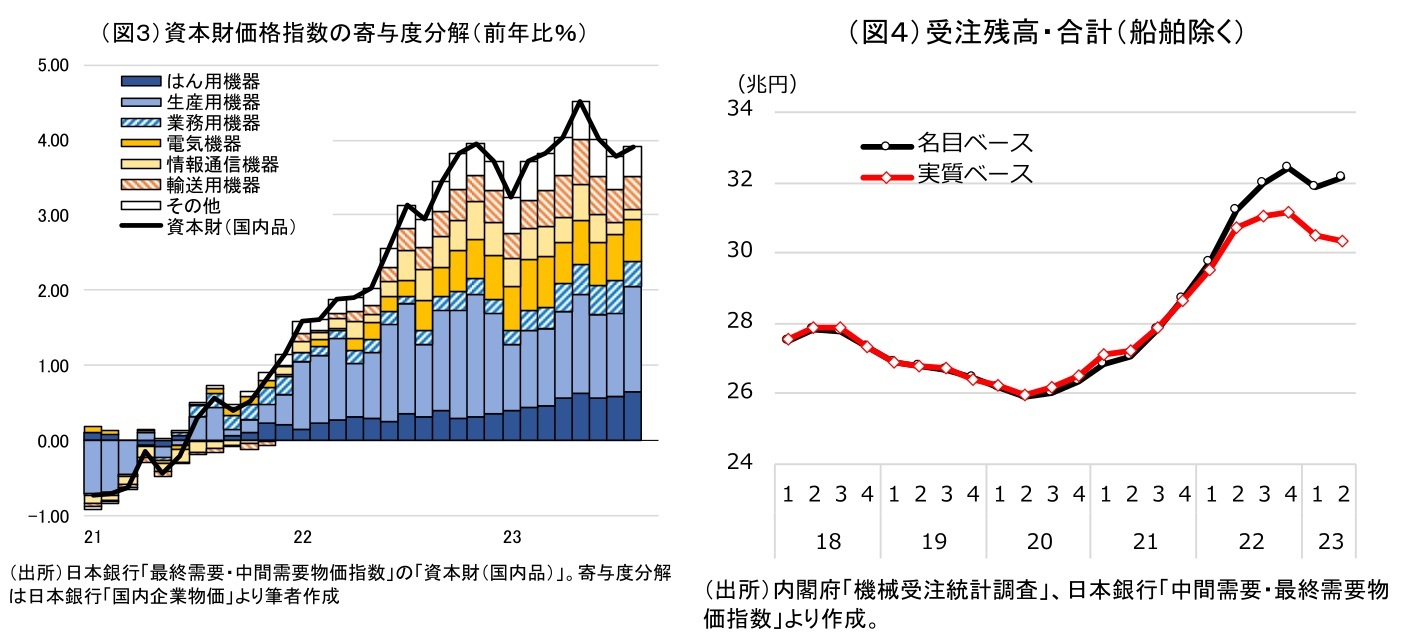

受注残高が急速に積み上がった要因として、①資本財価格の上昇による名目ベースの押し上げ、②回復期のピークにあたる21年半ばから22年後半にかけて、受注から出荷までの期間が比較的長い機種の受注が増加していたことが挙げられる。こうした長期の受注案件の増加は、半年程度のラグを伴って出荷ベースの設備投資の押し上げ要因となる。実質ベースでみた受注残高は23年4-6月期以降取り崩し局面に入っており、コア機械受注の弱まりの一方で、こうした受注残の発現が23年度後半にかけて出荷ベース設備投資の下支えとなるだろう。以下では、①②について詳しく述べていく。

資本財価格の上昇による名目ベースの押し上げ

高水準の受注残高の要因として、1点目に資本財価格の上昇が挙げられる。国内でも物価上昇が続く中、設備投資の多くを占める資本財価格も上昇傾向が続いている(図3)。こうした財価格の上昇は名目(金額)ベースでの統計を増加させるため、名目ベースの統計である機械受注統計もこうした資本財価格の上昇が、そのまま押し上げ要因として反映される。(*1)

受注残高を資本財価格を用いて実質化してみたものが、図4に示されている。これをみると、22年4-6月期以降は実質ベースが名目ベースを大きく下回ることが分かる。22年10-12月期には統計開始以来の過去最高水準の残高となった点に変わりはないが、過去と比較して実態以上に大きく見えている点には注意が必要だろう。

また、直近のトレンドは実質ベースと名目ベースで見え方が異なってくる点も重要だ。名目ベースでは直近でも横ばい推移だった受注残高も、実質ベースではピーク後の2023年1-3月期以降は減少傾向に転じており、これまでの積み上げ分は徐々に取り崩し傾向にあることがわかる。

長期受注案件の増加は出荷ベースの設備投資の下支えに

高水準の受注残高の要因の2点目として、積み上がり傾向が最も顕著だった2021年半ばから2022年後半にかけて、受注から出荷までの期間が比較的長い機種の受注が増加していたことが挙げられる。

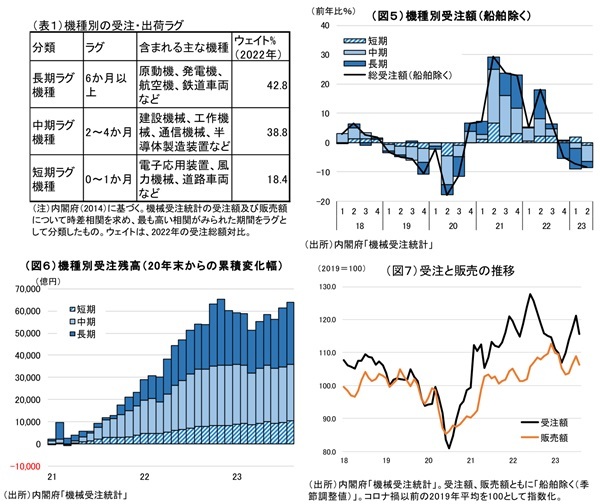

通常、企業の機械投資には、資本財の受注→生産→出荷(販売)というプロセスが想定されるため、機械受注が出荷ベースである設備投資として発現するには一定の時間を要することとなる。受注残高は、こうした過程において受注後出荷(販売)に至っていない積み残し分として捉えることができる。そこで、日本銀行(2016)及び内閣府(2014)を参考に、受注から出荷までのラグの長短で分類した機種別の動向を確認すると、受注額は回復期のピークにあたる21年4-6月期から22年10-12月期には、中期及び長期ラグ機種を中心に受注額が増加していることがわかる(図5)。これに伴い、受注残高も中長期ラグ機種を中心とした積み上がりとなっていることが確認できる(図6)。加えて、受注額が増加した21年から22年にかけては、世界的な供給制約によって生産が抑制されていた時期と重なっていることから、受注額の増加に対して販売額が大きく下回っていた(図7)。こうした要因も、高水準な受注残高の一因を担ったと考えられる。

冒頭にも述べた通り、足元における機械受注額は、国内外の財需要の弱まりを背景に企業の投資への慎重姿勢を反映して弱まりがみられている。一方で、長期の受注案件の増加による高水準な受注残高は、ラグを伴って今後発現することで、出荷ベースでみる設備投資を長期間にわたって押し上げる要因ともなる。実質ベースではすでに残高は取り崩しの局面に入っており、23年度後半の設備投資の下支えとなる可能性が高い。

*1:資本財価格による機械受注の実質化については、「資本財価格の上昇で「強すぎる」設備投資に注意~実質ベースでみる足元の設備投資動向~」(https://www.dlri.co.jp/report/macro/237017.html )も参照。

(参考文献)

- 内閣府、経済産業省、堀ほか(2014)「先行指標から見た設備投資」

- 日本銀行「展望レポート(2016年1月)」