新NISAの「つみたて投資枠」には全世界株式インデックスファンドが20本ある

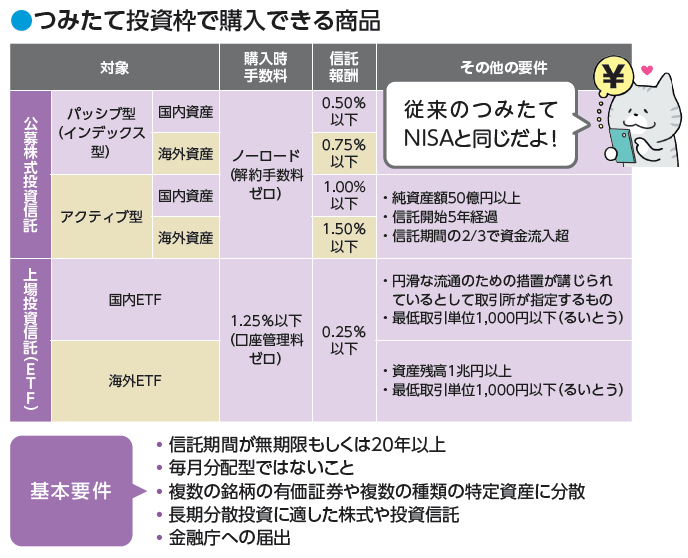

新NISAの「つみたて投資枠」は、国が定めた一定の条件をクリアした投資信託・ETFでないと投資ができません。条件は次の図の通りです。

重要な条件は、投資信託を保有している間ずっとかかる手数料「信託報酬」です。全世界株式インデックスファンドは「海外株式」に該当しますが、年0.75%以下と意外と高い水準なのがわかります。

オルカンは全世界株式インデックスファンドの中のイチ商品ですが、全世界株式インデックスファンドは全世界の株式市場に1本投資するだけで手軽に分散投資ができる便利な商品です。

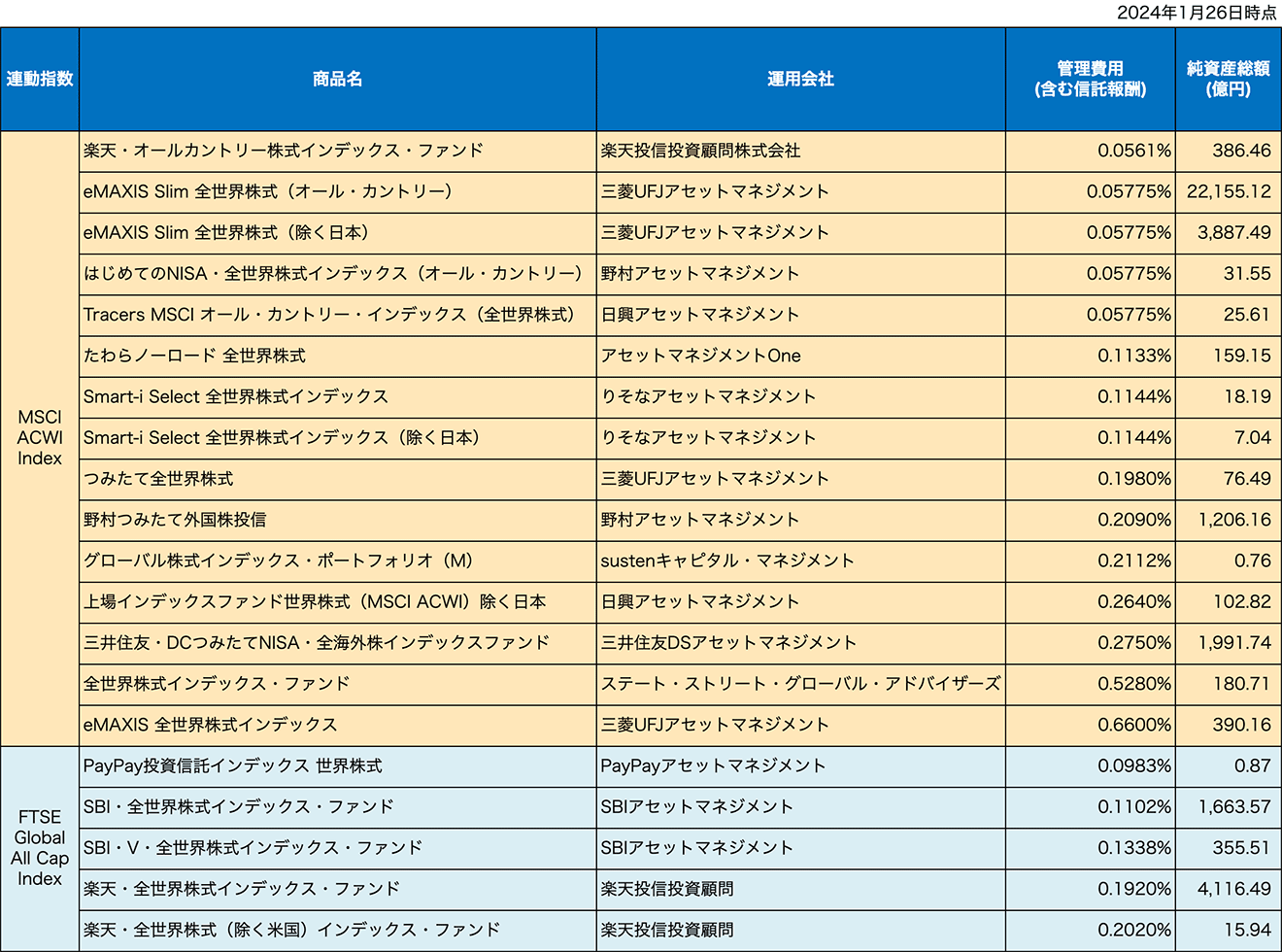

本稿執筆時点で、全世界株式インデックスファンド(ETF含む)としてラインアップされているのは20本あります。

<新NISA「つみたて投資枠」の全世界株式インデックスファンド一覧>

「国が定めた一定の条件をクリアしている」と言われると、安心感があるのですが、信託報酬は玉石混交です。

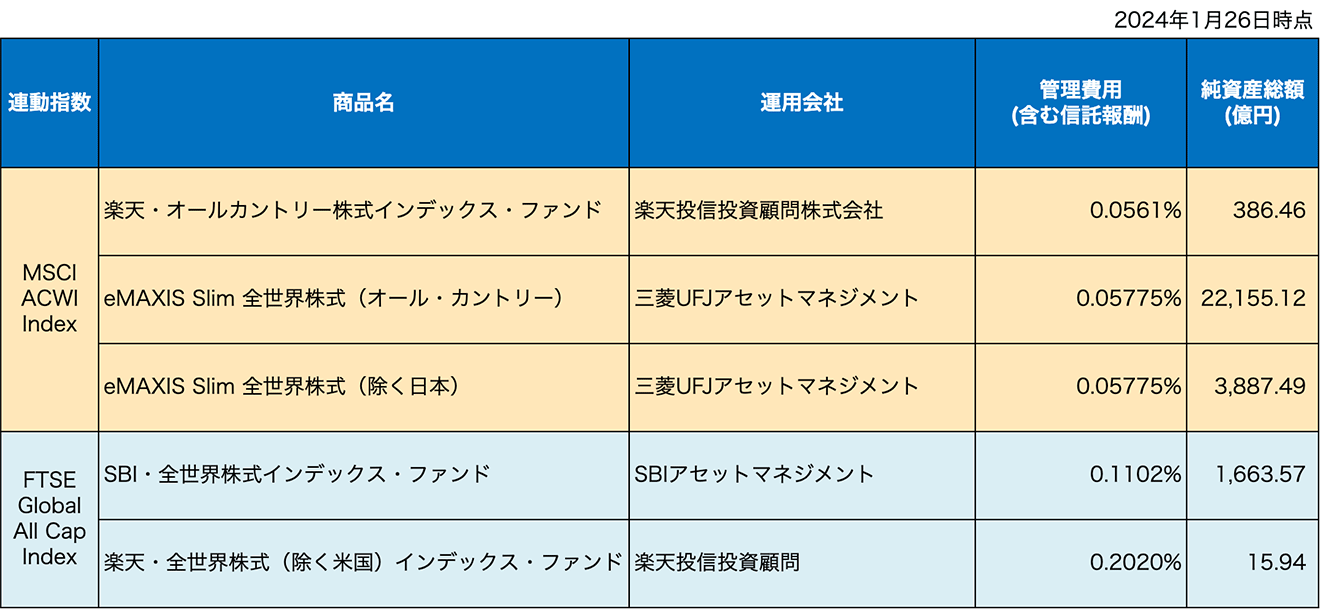

なぜオルカンは人気があるのか、それは超低コストだからです。新NISA開始となる前から、全世界株式インデックスファンドの中で最安になるようにコスト引き下げをたびたび行ってきたからです。信託報酬は年0.05775%と年0.1%を切り、運用会社としての儲けを度外視した超低コストを実現しています。その結果が、純資産総額2兆2,155億円という数字に出ています。現状では、「楽天・オールカントリー株式インデックス・ファンド」が年0.0561%と最安なので、オルカンも追随する可能性は高いでしょう。

しかし、全世界株式に投資するインデックス型商品は上記の通りたくさんあります。信託報酬はバラバラで、最も高いものに「eMAXIS 全世界株式」があります。運用会社がオルカンと同じで、限りなく商品名も似ていますが、全く別の商品であり、信託報酬は年0.66%です。

信託報酬は低いものを選ぶのが鉄則です。なぜならば、同じ指数に連動する商品なら運用成績に差はありませんが、信託報酬の差だけ、手元に残る資産残高に影響してくるからです。

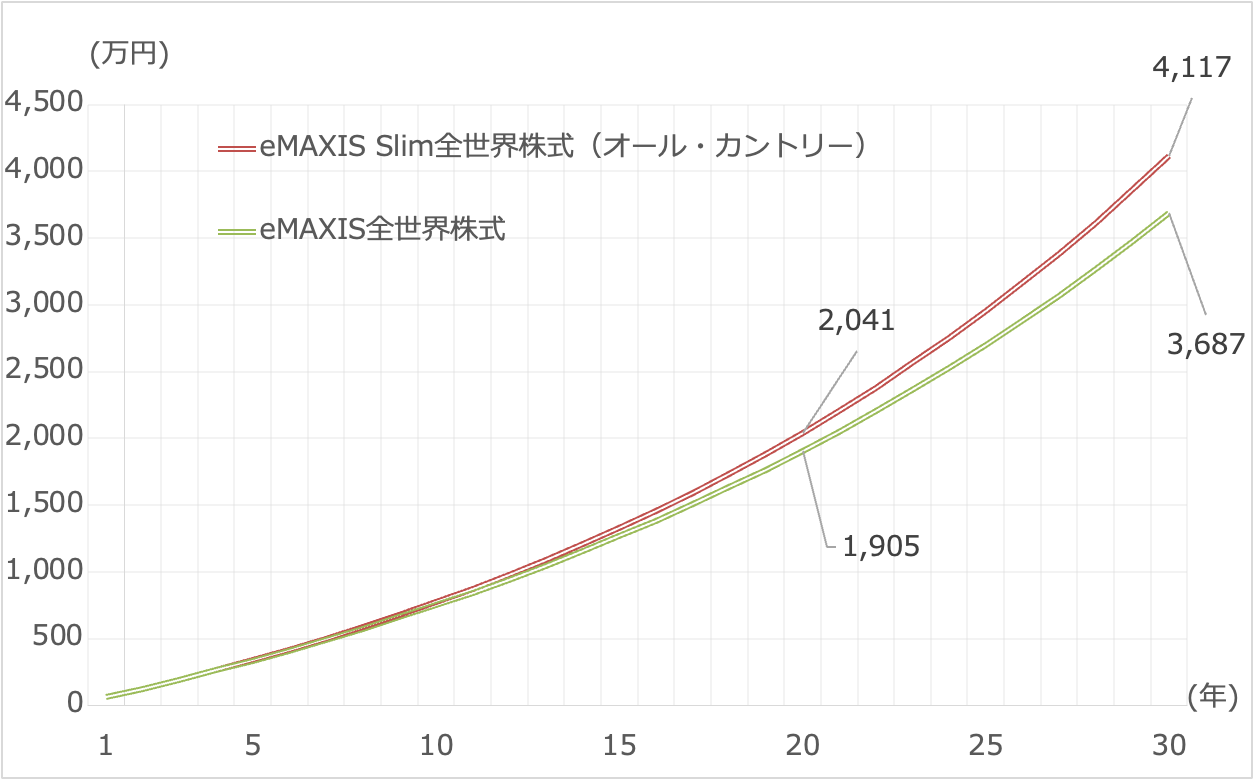

「オルカン」と「eMAXIS 全世界株式」にそれぞれ月5万円ずつ投資することを考えてみます。運用利率はどちらも年5%としました。30年で生涯投資枠1,800万円を使い切りますので30年までを表示しています。

<30年間、月5万円の投資を続けた場合の比較(運用利率は年5%と仮定)>

運用期間が長くなればなるほど、大きな差になっているのがわかります。資産額の差は、20年後は約136万円、30年後は約430万円となっています。信託報酬が低いものを選ぶのが重要であることを、十分おわかりいただけたことでしょう。ただ、信託報酬はできる限り安い方がいいものの、0.01%程度の差であればあまり気にしなくても良いとは思います。

なお、信託報酬だけでなく「実質コスト」も比較してから判断すべきという声もあります。投資家が負担する費用には、信託報酬以外に「監査法人に支払われるファンドの監査費用」「有価証券等の売買時に取引した証券会社等に支払われる手数料」「有価証券等を海外で保管する場合、海外の保管機関に支払われる費用」「外国株式インデックスマザーファンドおよび新興国株式インデックスマザーファンドの換金に伴う信託財産留保額」「その他信託事務の処理にかかる諸費用」などがあります。

オルカンの場合、運用報告書には2022年4月26日から2023年4月25日の1年間で、

(a)信託報酬 19円 0.113%

(b)売買委託手数料 1円 0.006%

(c)有価証券取引税 3円 0.015%

(d)その他費用 5円 0.032%

合計:28円 0.166%

と記載されています。

つまり投資家が投資信託保有中に負担するのは、信託報酬年0.113%ではなく、年0.166%ということです。この実質コストを比べないと正しく判断できないという意見です。

指摘はもっともではありますが、1年待たないと結果がわかりません。さらにファンド間で実質コストに差が出たとしても、0.1%程度の軽微な差である可能性は高いでしょう。よって、あまり気にする必要はないとは個人的に思います。もちろん、実質コストの差が毎年0.1%を超える水準であるならば、実質コストを踏まえて商品選択をされるとよいでしょう。

全世界株価指数は2種類、「除く日本」「除く米国」もある

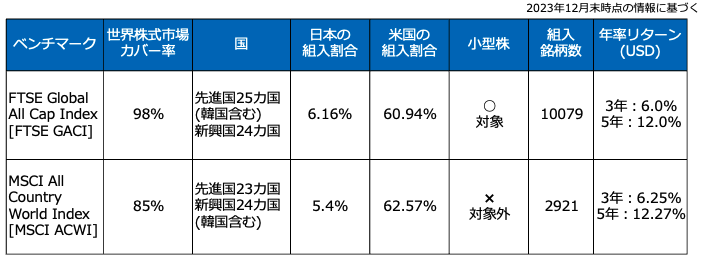

全世界株式インデックスファンドは、世界中の株価の値動きを示す指数(インデックス)と連動を目指す投資信託です。その全世界株価指数には「FTSE Global All Cap Index(FTSE GACI)」と「MSCI All Country World Index(MSCI ACWI)」の2種類あります。

<FTSE GACIとMSCI ACWIの比較>

両指数ともに、ポートフォリオを構成する国の比率は非常に似ています。ポートフォリオに占める日本・米国の組入割合も大差ありません。しかし、FTSE GACIは小型株を含んでいて、銘柄数が多くなっています。またMSCI ACWIよりも世界株式市場のカバー率が高く、98%となっています。

だからといって、年率リターンに差があるかというと僅差です。2023年12月末時点では、MSCI ACWIの方が若干パフォーマンスは良くなっています。ただ、これは観測時期によっては逆転する時もあるので、MSCI ACWIが優れているという話ではないので注意です。

どちらの指数を選ぶべきかですが、値動きに大きな差はないので、どちらを選んでも問題ありません。小型株を含めたい、世界株式市場カバー率を高めたいならば、「FTSE GACI」にしても良いかなという程度です。

また、先ほどの全世界株式インデックスファンド一覧には、「日本を除く」「米国を除く」ものがありました。これらをどう評価するかですが、日米株とそのほかの海外株は別々に管理したい人、日米株は自分で積極的に売買したい人は、「除く日本」「除く米国」を選ぶといいでしょう。

「成長投資枠」がメインで、「つみたて投資枠」がサブという使い方をする場合に「除く日本」「除く米国」の投資信託の利用価値が上がります。

「成長投資枠」で日本株または米国株を買う場合は、「つみたて投資枠」では「除く日本」「除く米国」の投資信託に投資をすることで、分散投資効果を高めることができます。

結局、全世界株式インデックスファンドはどれを選べばいい?

「信託報酬がなるべく低いもの」というのはお伝えした通りですが、もうひとつ「純資産総額は大きいもの」にも着目しましょう。

純資産総額とは、投資信託が組み入れている株式や債券などの資産の時価総額のことであり、投資信託の規模、大きさを示す金額です。純資産総額は、最低でも50億円以上あるのが望ましいところです。

純資産総額が少ないと、分散投資がしにくく運用実績に影響が出てくる恐れがありますし、途中で運用を中止する「繰上償還」が行われてしまう可能性もあります。繰上償還が行われたときに含み損を抱えている場合、損失が一気に確定してしまいます。

となると、「純資産総額は大きいもの」を選んでおいた方がベターです。

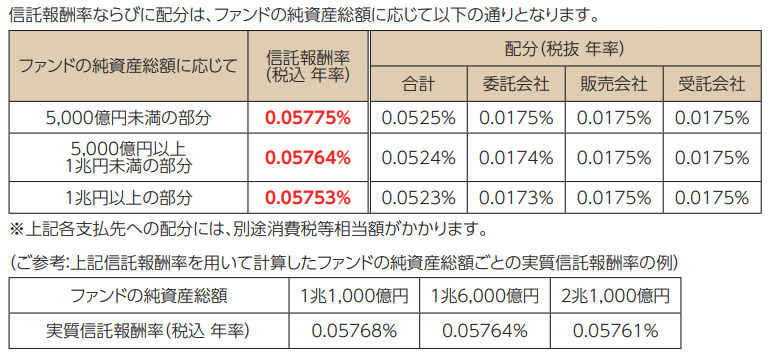

結論を急ぐ前に、オルカンを含め「eMAXIS Slimシリーズ」に備わっている「受益者還元型信託報酬」という仕組みも確認しておきます。これは、ファンドの純資産総額が増えるごとに投資家が実質的に負担する信託報酬率が少しずつ下がっていく仕組みです。

<受益者還元型信託報酬>

(画像=引用:「eMAXIS Slim 全世界株式(オール・カントリー)」の目論見書より、「RENOSY マガジン」より引用)

(画像=引用:「eMAXIS Slim 全世界株式(オール・カントリー)」の目論見書より、「RENOSY マガジン」より引用)

eMAXIS Slimシリーズは業界最低水準の運用コストを標榜しているので、オルカンの信託報酬は「楽天・オールカントリー株式インデックス・ファンド」に追随するとは思いますが、上記のような受益者還元型信託報酬もあるので、全世界株式インデックスファンドといえば、オルカンで問題なさそうです。

なお、楽天証券ユーザーであれば、「オルカン」よりも「楽天・オールカントリー株式インデックス・ファンド」を選んでおいた方がベターです。というのも、楽天証券では「投信残高ポイントプログラム」を実施していて、同ファンドは対象投資信託のひとつで、保有残高の年0.017%の楽天ポイントが毎月もらえるからです。

以上より、新NISA「つみたて投資枠」の全世界株式インデックスファンドをスクリーニングした結果、以下のファンドが残りました。

<新NISA「つみたて投資枠」の全世界株式インデックスファンドをスクリーニング>

楽天証券ユーザーであれば「楽天・オールカントリー株式インデックス・ファンド」、MSCI ACWI指数連動であれば「eMAXIS Slim 全世界株式(オール・カントリー)」(オルカン)、FTSE GACI指数連動であれば「SBI・全世界株式インデックス・ファンド」、「除く日本」であれば「eMAXIS Slim 全世界株式(除く日本)」、「除く米国」であれば「楽天・全世界株式(除く米国)インデックス・ファンド」を選ぶのがベターでしょう。

「楽天・全世界株式(除く米国)インデックス・ファンド」は本稿執筆時点では純資産総額50億円を下回っていますが、ファンドが設定されたばかりなので、繰上償還を心配するのは時期尚早です。

なお、ここまで全世界株式インデックスファンドを比較してきましたが、全ての人にとって全世界株式インデックスファンドが良いということは絶対にあり得ません。自称お金のプロや投資系インフルエンサーの情報を鵜呑みにしてはいけません。

なぜならば、人によって「リスク許容度(いくらまで損に耐えられるの度合い)」が異なるからです。リスク許容度が低いならば、株式だけでなく債券や不動産(REIT)に投資する「バランスファンド」を選びましょう。リスク許容度が高いならば、全世界株式インデックスファンドで問題ありません。

皆様の投資行動の参考になれば幸いです。

この記事を書いた人

(株)Money&You代表取締役。中央大学客員講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。マネーコンサルタントとして、資産運用・税金・Fintechなどに関する執筆・監修、書籍、講演などマネーリテラシー向上に努めている。著書は「はじめてのNISA&iDeCo」(成美堂)など多数。日本証券アナリスト協会検定会員。ファイナンシャルプランナー(AFP)。