ワンルームマンション投資のサブリースとは

ワンルームマンション投資は、購入した物件を賃貸に出し、賃料収入を得る投資方法です。煩わしい管理業務を委託でき、入居者の有無に関わらず収入を得られる「サブリース契約」を結んで運用する方もいます。

サブリース契約を理解するため、まずは基本知識としてワンルームマンション投資の管理を把握しましょう。

ワンルームマンション投資の管理とは

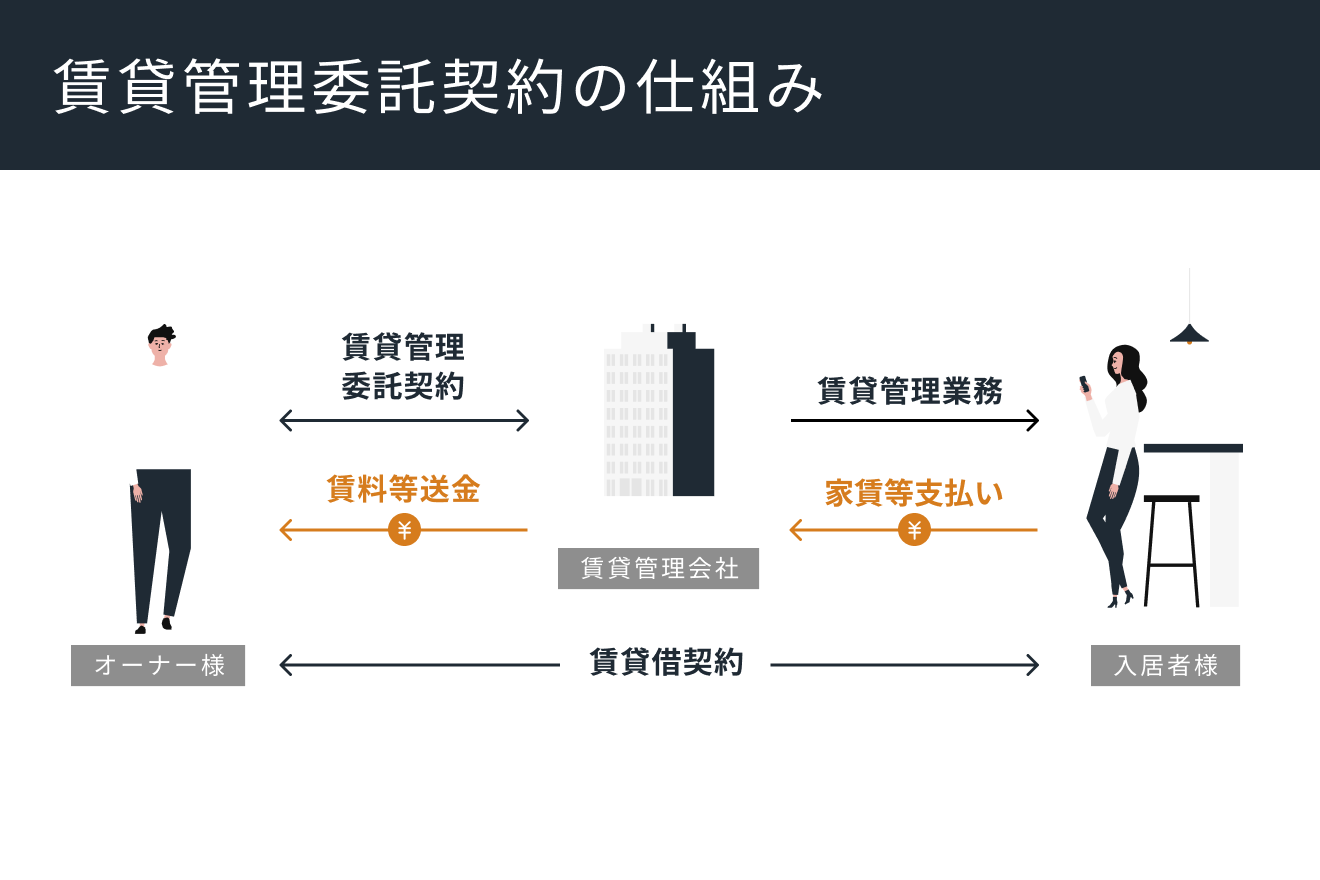

ワンルームマンション投資をはじめ、賃貸不動産の管理には「自主管理」「管理委託」「サブリース」などの種類があります。

自主管理とは、文字どおりワンルームマンション投資をするオーナー自身が主体となって、入居者管理を行う方法。管理委託やサブリースはオーナー業務を第三者に委託する方法です。

サブリースの仕組み

管理を第三者に委託する方法には、いくつか種類があります。

管理委託方式は、オーナーが賃貸管理会社と管理委託契約を結び、管理業務を任せる方法のことです。賃貸借契約は、自主管理と同じくオーナーと借主で結びます。ここまではシンプルです。

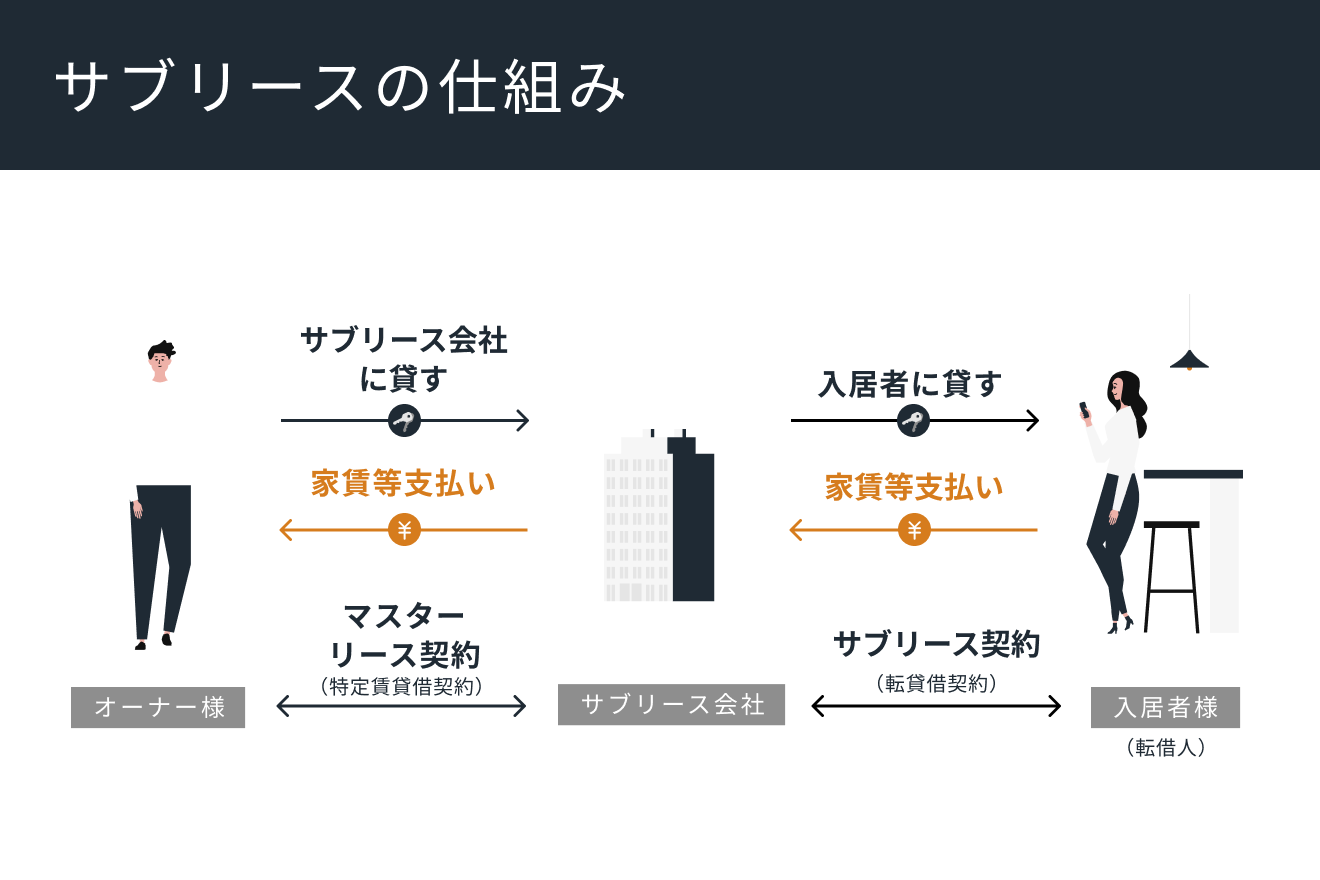

一方サブリースは、まずオーナーがサブリース会社とマスターリース契約を結びます。その後サブリース会社が、オーナーから借り上げた物件を入居者(転借人)に転貸する方法です。いわゆる「又貸し」の状態になります。

賃料は入居者からサブリース会社へ支払われ、オーナーにはサブリース会社から毎月一定額が振り込まれる仕組みです。

サブリースとマスターリースとの関係

オーナーが締結するマスターリース契約は「特定賃貸借契約」ともよばれ、サブリース会社が当該賃貸住宅を第三者に転貸する事業を営むことを目的としてと締結するものです。

オーナーは実際にはサブリース会社としか契約を結ばず、サブリース契約はサブリース会社と入居者(転借人)賃借人との契約となります。

別々の契約なのですが、これらの関係を総称して一般的に「サブリース」とよばれている現状があります。

サブリース新法とは

オーナーにとって、煩わしさが極力減らせるいわゆるサブリースについては、同契約をめぐるトラブルが社会問題となったことがありました。

サブリース契約は、オーナーにとって一定の賃料収入が見込め、管理の手間も省けるメリットがありますが、賃料減額をめぐるトラブルなどが社会問題となったのです。

以下は、消費者庁からの注意喚起に掲載された相談内容の一例です。

引用:消費者庁|アパート等のサブリース契約を検討されている方は契約後のトラブルにご注意ください!

- 14年前に賃貸アパートのサブリース契約をした。2年ごとに契約を更新するが、条件が悪くなる一方だ。納得いかない。

- 自宅の一部を賃貸するサブリース契約を締結したが、十分な説明がないまま家賃保証額を下げられ不満だ。サブリース契約をやめたい。

そこでいわゆるサブリース新法とよばれるルールができました。2020(令和2)年12月に施行された「賃貸住宅の管理業務等の適正化に関する法律」における「第3章特定賃貸借契約の適正化のための措置等」のことです。

サブリース新法により、国土交通省の賃貸住宅管理業者登録制度による登録を受けているサブリース会社は、オーナーとの契約締結前に契約内容を書面で交付し、一定の実務経験者が重要事項として説明する必要が出てきました

サブリースを検討する際は、契約内容や賃料減額などのリスクを十分理解し、疑問点があれば不動産会社や金融機関に直接確認することが重要です。

サブリース新法で規制された内容

社会問題を受けてサブリース新法で規制されることになったのは、主に以下の内容です。

- 誇大広告の禁止(法第28条)

- 不当な勧誘の禁止(法第29条)

- 契約締結前における契約内容の説明及び書面交付(法第30条)

- 契約締結時における書面交付(法第31条)

- 書類の閲覧(法第32条)

参考:国土交通省|賃貸住宅管理業法ポータルサイト「適正化のための措置」

たとえば、誇大広告の禁止に関しては、特定賃貸借契約の締結を目的に広告を打ち出す際、以下のように、契約条件について実際より有利に見せかける表現で誤認させることは禁止されています。

- 事実と大きく異なる内容を掲載する

- 重要事項を意図的に省略することで消費者を誤解させる

そのほかの規制に関しては国土交通省の「適正化のための措置」ページで確認できます。

ワンルームマンション投資でサブリースを選ぶ5つのメリット

ワンルームマンション投資でサブリースを選ぶメリットは、以下の5つです。

- 空室リスクを減らせる

- 安定して賃料収入を得られる

- 賃貸管理の手間がかからない

- 賃料滞納の不安が軽減される

- 確定申告の負担を軽減できる

それぞれ詳しく解説します。

1. 空室リスクを減らせる

通常の賃貸経営では、入居者が退去したあとに次の入居者が見つかるまでの期間は家賃収入がゼロになります。しかし、サブリースではサブリース会社が物件を借り上げる契約を結ぶため、実際に入居者がいなくてもオーナーには一定の家賃が入る可能性が高まります。

この仕組みによって、不動産投資の大きな不安要素である「空室期間中の収入ゼロ」の状況を避けることが可能です。ファミリータイプのマンションよりも入居者の入れ替わりが発生するワンルームマンションでは、空室リスクの軽減は大きな安心材料といえます。

2. 安定して賃料収入を得られる

1の空室リスク低減により、サブリースの契約期間中は、空室の有無に関わらず安定した収入が続く可能性が高まります。

ある程度の収入が予測可能となるため、資金繰りによる不安や心配を軽減させることが可能となります。年間の収支計画が立てやすい、ローン返済の見通しが立てやすいなどのメリットもあります。

複数の物件を所有している場合、一部の物件がサブリースであれば、安定した収入源としてほかの物件の一時的な空室をカバーする役割も果たします。

3. 賃貸管理の手間がかからない

サブリースでは、物件の管理業務のほとんどをサブリース会社に任せることになります。そのため、オーナーは入居者(転借人)が誰なのか、いつ退去が発生するのかを気にする必要がほぼありません。もちろん、入居者募集から退去時の対応などの賃貸管理業務にも関わらなくなります。

4. 賃料滞納の不安が軽減される

通常の賃貸借契約では、入居者の経済状況の変化によって家賃滞納が発生するリスクが常にあります。不動産投資には家賃滞納リスクの不安がつきまといますし、滞納発生時には督促の手間や法的手続きなど、オーナーに精神的・時間的・金銭的な負担がかかります。

しかし、サブリースではサブリース会社から家賃が支払われるため、入居者が家賃を滞納したとしても、オーナーへの影響は直ちには発生しません。サブリース会社が滞納リスクをまずは負うことになるため、オーナーは滞納の心配をする必要が少なくなくなります。

家賃滞納の不安がない点は、特に不動産投資初心者やトラブルを避けたい投資家にとって大きな魅力になるでしょう。家賃滞納によるトラブルに巻き込まれることなく、安定した投資を続けられます。

5. 確定申告の負担を軽減できる

不動産投資を行うオーナーには確定申告の義務がありますが、サブリースを利用することで賃貸管理を委託している場合よりも、経費項目が集約でき、申請の手間の軽減が期待できます。通常の賃貸経営では、入居中の設備交換費用などのほか、入退去時にもさまざまな費用が発生したりします。何にどれだけの費用がかかったのかを記録して管理しておかないと、何が起こったかをあとから把握するのが困難な場合があります。

サブリースでは、サブリース会社から振り込まれる家賃は基本的に一定額であるため、収入の把握が容易です。また、修繕費などの支出もサブリース会社がまとめて清算することが多いため、確定申告時の収支計算が比較的簡単になります。

たとえば、通常の賃貸経営では入居者ごとに発生した修繕費や広告費などを個別に記録・計算する必要があります。一方、サブリースではサブリース会社から年間の経費明細が一括で提供されることが多く、確定申告の書類作成を効率化することが可能です。

ワンルームマンション投資におけるサブリース契約の5つのリスク

ワンルームマンション投資におけるサブリース契約のリスクは、以下の5つです。

- 契約の継続や解除の決定権が不動産会社にある

- 賃料の決定権は不動産会社にある

- リフォームなどの費用はオーナー持ち

- サブリースを行う会社の倒産リスクがある

- 売却時の価格が低くなりやすい

それぞれ詳しく解説します。

1. 契約の継続や解除の決定権がサブリース会社にある

借地借家法によって借主(この場合はサブリース会社)が保護される仕組みになっているため、契約の更新や解除に関する決定権はサブリース会社側にあります。サブリース会社がサブリース契約を解約したいと申し出れば、オーナーの意向に関わらず突然契約が終了する可能性があります。市場環境が悪化した場合には、サブリース会社側から一方的に解約を申し出られるケースもあり得ます。

反対に、オーナーがサブリース契約を解約したい旨を伝えても、サブリース会社が承諾しなければ解約は成立しません。借主保護が原則であるため、借主であるサブリース会社が契約継続を望めば、オーナーは不本意でも契約を続ける必要があります。

2. 賃料の決定権はサブリース会社にある

サブリース契約では、不動産会社が自社の利益を確保するために市場状況に応じて自由に賃料を設定できます。そのため、オーナーの希望や意向が賃料設定に反映されにくい契約構造になっています。オーナーに支払われる賃料は、市場賃料から不動産会社の利益分を差し引いた金額となるため、賃料相場よりも低くなるのが一般的です。

また、契約当初の賃料が将来にわたって維持されるとは限りません。一定期間が経過したあとに契約内容の見直しが行われ、賃料が減額されるケースもあります。市場環境の変化や建物の経年劣化などを理由に、契約更新時に賃料の引き下げを提案されることもあります。

3. リフォームなどの費用はオーナー持ち

サブリース契約では、物件のリフォームやメンテナンスにかかる費用は一般的にオーナー負担です。サブリース物件だからといって、ワンルームマンション投資にかかる費用のすべてがカバーされるわけではありません。

4. サブリースを行う会社の倒産リスクがある

不動産市場の悪化や会社の経営状況によっては、サブリース会社が倒産する可能性もゼロではありません。サブリース会社が倒産した場合、それまでのサービスが受けられなくなり、未払いの家賃が回収困難になる恐れもあります。また、入居者も家賃の支払い先の会社が倒産したとなると、入居を続けるうえでの混乱が生じます。

5. 売却時の価格が低くなりやすい

売却価格の査定方法が、不動産の収益性をもとに価値を判断する「収益還元法」である場合、現状の賃料をベースに価格が算定されるため、低い評価になりがちです。サブリース契約による賃料が市場相場より低ければ、その分だけ売却価格も低く設定されることになります。

将来的な出口戦略(売却計画)を考える際には、サブリース契約が物件価値に与える影響も重要な検討要素となります。

空室リスクをカバーするRENOSYの「NEOインカム」プラン

RENOSY(リノシー)には、一般的なサブリース契約とは異なる、新しい独自の管理プラン「NEOインカム」があります。

4つの管理プラン(*2025年3月時点)のなかで、空室リスクや設備交換(除外設備あり)までをカバーしているのが「NEOインカム」です。マスターリース契約のデメリットを解消した内容になっています。

不動産オーナーが入居者に対して有する賃料債権(賃料を請求する権利)をRENOSYが一括で買い取り、実際の賃料発生の有無に関わらずその対価を支払います。不動産投資のリスクをなるべく抑えたいオーナーに向いているプランです。

「NEOインカム」では、オーナーは入居者と賃貸借契約を結び、事業者とは通常の管理委託契約に加えて「将来集合債権譲渡契約」を締結します。これは、オーナーが将来入居者から得る賃料を債権化して、その債権を事業者に売ることで、事業者は入居者から賃料を得る仕組みです。

煩わしさを減らしたいオーナーのニーズに応えつつも、「将来集合債権譲渡契約」は金融取引に該当し、賃貸借契約を締結しないため借地借家法の適用を受けません。そのため、いわゆるサブリース契約(マスターリース契約)に比べ、オーナーの意向による契約解除をしやすいのが特徴です。

なお「NEOインカム」は、管理費用に以下の内容を含んでいます。

- 設備修理や交換費用※

- 空室時の負担

- 滞納時の負担

- 原状回復費用

- 広告費用

※備え付け家電(洗濯機・床暖房・冷蔵庫など)、ユニットバス、トイレは除く

RENOSYの「NEOインカム」は、不動産投資のリスクとサブリース契約のデメリットを解決できるプランといえます。

ワンルームマンション投資でのサブリース契約は慎重に検討しよう

ワンルームマンション投資におけるサブリース契約は、物件オーナーがサブリース会社と契約し、入居者の有無に関わらず一定の賃料収入を得られる仕組みです。

サブリースには、収入の確保や管理の手間がかからないなどのメリットがあります。一方で、契約の継続・解除の決定権はサブリース会社にあり、売却時の価格が低くなりやすいなどのデメリットも存在します。

安易に飛びつかずに、サブリースの特徴をしっかりと把握して、慎重に検討することが大切です。

この記事を書いた人