この記事は2025年4月17日に配信されたメールマガジン「アンダースロー『財政あっての経済の逆立ちになってしまっていないか?』」を一部編集し、転載したものです。

シンカー

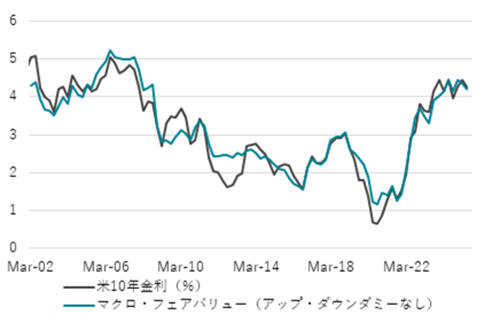

米10年金利への26bp程度のトランプ・プレミアムが剥落する余地は大きい

米国の3月小売売上高は前月比+1.4%(2月:同+0.7%)、外食・自動車・ガソリン・建設資材を除いたGDP統計に使用されるコントロールグループは+0.4%(同+1.3%)となった。前月から減速しているものの、それぞれ前月分は上方修正された。3月鉱工業生産は前月比-0.3%(2月:+0.8%)と、4カ月ぶりのマイナスとなったものの、指数(103.89、2017年=100)としては依然高水準にある。

当面は、関税引き上げと他国の報復を見据えた駆け込み需要が反映される可能性があるため、ハードデータは全般的に実態を映しているか不透明といえる。その間、サーベイなどのソフトデータが参考となるが、足元は企業・家計が総じて悲観方向に向かっている。2022年の消費マインド悪化がインフレや金利上昇への忌避感であったのとは異なり、今回は既に労働需給が緩み始めていることから雇用への不安が影響しているとみられ、ソフトデータの弱さがハードデータに波及するリスクは高まっていると言える。駆け込み後の反動減にも注意が必要となる。

中長期のインフレ期待(ブレーク・イーブン・インフレ率)、家計貯蓄率、欧州経常収支、米2年金利でこれまで概ね推計可能であった米10年金利は、足元のフェアバリューが3.93%程度と、市場金利に対し下方の乖離が見られる。しかし、トランプ大統領の当選から就任までの財政拡大観測で長期金利が一時的に上昇してきた(一次・二次政権)効果を今回の局面にも当てはめる(2025年4-6月期にもダミー変数1を代入)と、米10年金利のフェアバリューは4.19%程度と市場金利に近くなるため、26bpの「トランプ・プレミアム」が上乗せされていることが確認できる。

不透明感の高まりによる企業の慎重姿勢の継続と雇用環境の減退トレンドは今後も続くとみられ、利上げを見越すような2年金利の大幅な上昇は考えにくい。欧州の経常収支は、ドイツが財政スタンスを拡張方向に転換させ、今後の貯蓄投資バランスが変化することで黒字が縮小する可能性があるものの、短期ではなく中長期的な動きになるとみられる。

また、関税引き上げは、輸出国が割り引かない限りは国内輸入企業への増税かつ需要減少要因であり、家計への価格転嫁余力が乏しくなりつつあることや企業の利益マージン圧縮要因であることを踏まえれば、価格転嫁が起きても一過性となるため、FRBが懸念する中長期のインフレ期待の上方シフトリスクは低いとみられる。今後、インフレ期待上昇への警戒感が徐々に和らぐことや、各種指標で需要減退がより鮮明になるにつれて利下げ観測がさらに進むことで、関税に関連したトランプ・プレミアムは剥落していく余地は大きいとみられる。(松本賢)

米10年金利=1.83+0.46 米2年金利-0.08 米家計貯蓄率(5Qラグ)-0.24 欧州経常収支(対GDP比%、8Qラグ、4QMA)+0.41 5Y/5Yインフレ期待 +0.26トランプ大統領当選ダミー(16年10-12月期、17年1-3月期、24年10-12月期、25年1-3月期と4-6月期に1) +0.53 アップダミー -0.52 ダウンダミー; R2=0.98(アップ・ダウンダミー修正前R2=0.92)

財政あっての経済の逆立ちになってしまっていないか?

■ 「経済あっての財政」(財政健全化より経済の回復を優先)であるべきだが、「財政あっての経済」(経済の回復より財政健全化を優先)のような財政運営が、国民の生活を困窮化したのではないかとの批判が大きくなっている。財政収支は黒字でなければならないという思い込みによって、企業の支出不足によって企業の貯蓄率がプラスの異常な状態でも、財政黒字を目指す運営が続いてきた。企業の支出の不足を、財政赤字による政府の支出の増加でしっかり補わなければ、家計に所得はしっかり回っていかないことは明らかだ。企業の支出が不足している貯蓄率がプラスの異常な状態の間は、財政赤字や政府の債務残高(GDP比)などの財政指標とGDP成長率はトレードオフの関係になりやすい。前者の改善を目指せば、後者が悪化してしまう。後者の改善を目指せば、前者が悪化してしまう。どちらを優先するかによって、「経済あっての財政」なのか、「財政あっての経済」の逆立ちになってしまっているのかが判断される。

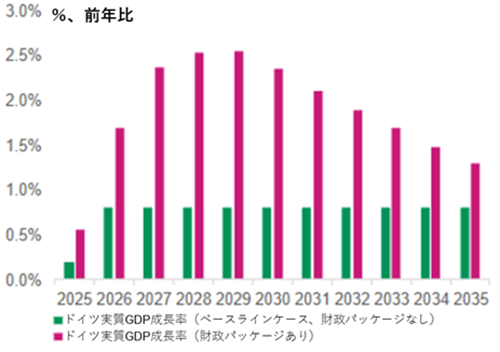

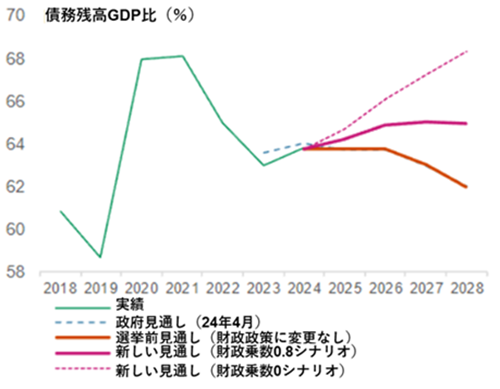

■ これまで「財政あっての経済」を続けてきたドイツは財政運営の方針を転換した。財政支出の拡大により経済成長率の押し上げが期待され、CACIBの見通しでは財政赤字のGDP比は支出増がないシナリオとの比較で拡大するものの、一定の財政乗数を前提に置けば、経済成長によって債務残高GDP比は緩やかな増加となると予想している。これまでの財政運営の方針では債務残高GDPは改善してしまう予想となっていた。まさに、「財政あっての経済」から「経済あっての財政」への転換と言えるだろう。

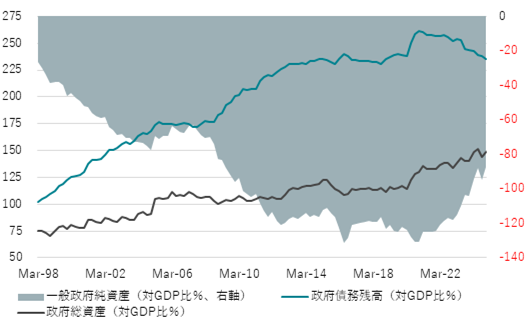

■ 日本の政府の債務残高(GDP比)は、2024年末には235.6%となり、新型コロナウィルスの感染拡大によって経済活動が止まった2020年末の261%から改善している。コロナ前の2019年の水準まで戻ってしまっている。日銀資金循環統計によれば、2024年10-12月期の財政収支は統計開始以来初めての黒字になってしまった。政府は税収の増加で民間から資金を吸収しすぎていて、時期尚早な財政状況の改善によって、「財政あっての経済」の逆立ちになってしまっている。プライマリーバランスの黒字化やすべての歳出・減税に対するペイ・アズ・ユー・ゴーの財源確保ルールなどの、日本の財政のガラパゴスルールを廃止すべきだろう。ドイツのように、財政運営を柔軟化することで、言葉だけではなく実態として「経済あっての財政」に転換し、国民の生活の困窮を救う必要がある。2021年以降の政府債務残高GDP比が一定であれば、2024年の実質GDP成長率は潜在成長率を、実質民間内需もコロナ前を十分に上回り、国民の生活は改善していたはずだ。

「経済あっての財政」(財政健全化より経済の回復を優先)であるべきだが、「財政あっての経済」(経済の回復より財政健全化を優先)のような財政運営が、国民の生活を困窮化したのではないかとの批判が大きくなっている。財政収支は黒字でなければならないという思い込みによって、企業の支出不足によって企業の貯蓄率がプラスの異常な状態でも、財政黒字を目指す運営が続いてきた。企業の支出の不足を、財政赤字による政府の支出の増加でしっかり補わなければ、家計に所得はしっかり回っていかないことは明らかだ。企業の支出が不足している貯蓄率がプラスの異常な状態の間は、財政赤字や政府の債務残高(GDP比)などの財政指標とGDP成長率はトレードオフの関係になりやすい。前者の改善を目指せば、後者が悪化してしまう。後者の改善を目指せば、前者が悪化してしまう。どちらを優先するかによって、「経済あっての財政」なのか、「財政あっての経済」の逆立ちになってしまっているのかが判断される。4月13日の参議院財政金融委員会で、京都府選出の西田昌司参院議員の財政運営の質問に対して、加藤勝信財務大臣が、「経済あっての財政」の政府の方針を、「財政あっての経済」と言い間違えた。西田議員は「本音を言われた気がする」と述べ、実態として財政健全化優先になってしまっているのではないかとの疑問を呈した。

これまで「財政あっての経済」を続けてきたドイツは財政運営の方針を転換した。憲法に相当する基本法にて定められた、財政赤字をGDP比0.35%未満に抑制する厳格な債務抑制策を緩和し、GDP比1%を超える国防費を債務ブレーキの対象から外すことで、特別基金による12年間のインフラ投資とあわせ、国防費の引き上げで累計1兆ユーロの追加支出を決めた。地方政府も、従前は許容されなかった財政赤字が、GDP比0.35%まで容認されることとなった。こうした財政支出の拡大により経済成長率の押し上げが期待され、CACIBの見通しでは財政赤字のGDP比は支出増がないシナリオとの比較で拡大するものの、一定の財政乗数を前提に置けば、経済成長によって債務残高GDP比は緩やかな増加となると予想している(ドイツ財政収支・債務残高見通し)。これまでの財政運営の方針では債務残高GDPは改善してしまう予想となっていた。まさに、「財政あっての経済」から「経済あっての財政」への転換と言えるだろう。

日本の政府の債務残高(GDP比)は、2024年末には235.6%となり、新型コロナウィルスの感染拡大によって経済活動が止まった2020年末の261%から改善している。コロナ前の2019年の水準まで戻ってしまっている。2025年度の政府予算のプライマリーバランスは、わずか0.8兆円の赤字まで改善している。日銀資金循環統計によれば、2024年10-12月期の財政収支は統計開始後初めての黒字になってしまった(財政収支がついに黒字化してしまった!)。一方、消費と設備投資を含む実質民間内需は、コロナ前の2019年平均を0.7%も下回っていて、民間経済は正常化していない。2024年の実質GDPは前年比+0.1%とほぼゼロ成長となり、内閣府推計の潜在成長率(+0.6%)を大きく下回った。政府は税収の増加で民間から資金を吸収しすぎていて、時期尚早な財政状況の改善によって、「財政あっての経済」の逆立ちになってしまっている。2025年度にプライラマリーバランスを黒字化する目標を達成するため、財政健全化優先が国民の生活の負担になってしまっている。プライマリーバランスの黒字化やすべての歳出・減税に対するペイ・アズ・ユー・ゴーの財源確保ルールなどの、日本の財政のガラパゴスルールを廃止すべきだろう。ドイツのように、財政運営を柔軟化することで、言葉だけではなく実態として「経済あっての財政」に転換し、国民の生活の困窮を救う必要がある。2021年以降の政府債務残高GDP比が一定であれば、2024年の実質GDP成長率は潜在成長率を、実質民間内需もコロナ前を十分に上回り、国民の生活は改善していたはずだ。

図1:ドイツ財政パッケージによるドイツ実質GDP押し上げ効果

図2:ドイツ債務残高GDP比シナリオ

図3:日本債務残高GDP比

図4:米10年金利フェアバリュー

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。