この記事は2025年4月1日に「第一生命経済研究所」で公開された「業況▲2ポイント悪化、トランプ関税に警戒」を一部編集し、転載したものです。

業況判断DIは小幅悪化

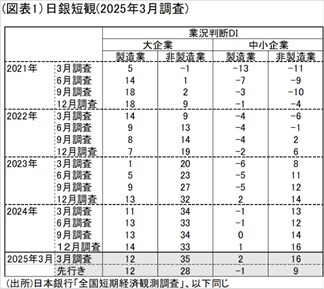

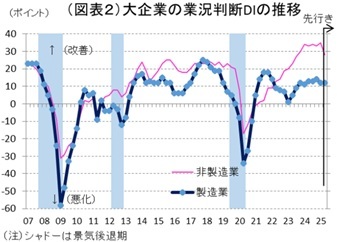

4月1日に発表された日銀短観3月調査は、大企業・製造業の業況判断DIが前回比▲2ポイントの悪化(12月14→3月12)となった(図表1、2)。3月12日に開始された鉄鋼・アルミの対米輸出に対する25%の関税は、鉄鋼の業況を前回比▲10ポイント悪化させている。まだ、自動車には悪化は及んでいない。むしろ、海外では関税引き上げ前の自動車の駆け込み需要もあった可能性があり、業況は前回比+5ポイント改善していた。悪化の面では、素材業種(石油・石炭製品、化学、窯業土石など)の悪化が目立つ。機械周り(はん用機械、生産用機械、業務用機械)も悪化した。輸出面では、EU向けの輸出数量が勢いを失っていることが響いたのだろう。業種別の特徴点は、これまで業況の「良い」超幅が大きかった業種ほど、改善が一服していることだ。1月にトランプ米大統領が就任して、企業は業績に対する楽観姿勢を急速に見直しているのだろう。

非製造業は、業況判断DIが前回比+2ポイントの改善になった。インバウンド関連の小売(前回比+8ポイント)、対個人サービス(同+6ポイント)、宿泊・飲食サービス(同+6ポイント)となっていた。ここには、大企業の冬のボーナスが増えた効果も加わっている。情報サービス、運輸・郵便は悪化しており、企業周りの需要はやや慎重化してきた印象がある。

4月にかけてのトランプ関税は、企業にとって非常に心配されるが、先行きDIはそれほど悪化をみていなかった(大企業製造業・今回12→先行き12)。トランプ関税は、強い不透明感を生み出すが、まだそれを十分に織り込み切れていないことが読み取れる。

売上・収益計画

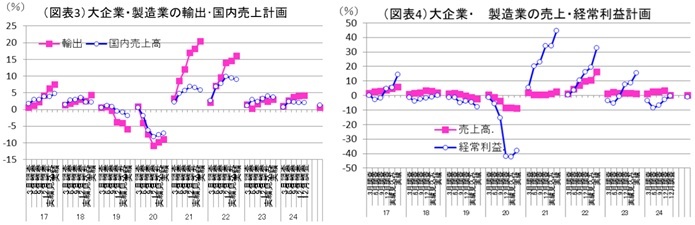

トランプ関税への慎重さは、2025年度の輸出計画に表れている。大企業・製造業の輸出計画は、前年比0.6%と小幅のプラスだった(図表3)。2025年度の国内売上の前年比1.3%よりも小さい増加率である。為替レートの前提は、2024年度147.94円/ドルから2025年度147.06円/ドルとほぼ横ばいを見込んでいる。海外での製商品需給判断は、+2ポイント改善しており、実体面ではそれほど悪い訳ではないと思われる。

事業計画で特徴的なのは、大企業・製造業の2024年度・経常利益計画が今回の3月調査(実績見込み)で、ようやくプラス計画(前年比2.6%<+8.3%ポイント上方修正>、12月調査・前年比▲5.2%)に転じた(図表4)。おそらく、今まで企業はもっと採算が厳しいと覚悟していたが、年度内の実績が固まってくると、意外に収益が積み上げられていて、増益が見込めるようになったのだろう。目下、トランプ関税への強い警戒感があるが、ファンダメンタルズはまだ悪くないので、トランプ大統領には早期に、トランプ関税の中断・修正を行ってほしいものだ。

設備投資計画

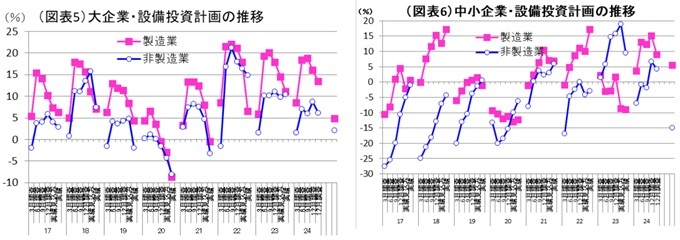

企業の投資行動は、堅調さが継続している。2024年度計画では、非製造業の勢いが一服してきたかなという印象もある(図表5)。これまで、設備投資は内需の牽引役だったので、トランプ政策の不安がある中で引き続き内需の柱であってほしいと感じる。

中小企業の設備投資も、着実に上方修正を続けている(図表6)。2024年度計画は、中小企業・製造業の前年比が9.0%、非製造業の前年比が4.2%とプラスである。中でも、ソフトウェア投資が中小企業・製造業で旺盛で、2024年度前年比20.4%(2023年度同8.9%)と生産性向上のためにデジタル化を推進している姿が伝わってくる。日銀は、追加利上げを行って、設備投資需要がほとんど落ちていないことでも、金利正常化への自信を深めているだろう。

金融政策への含意

日銀は1月24日に追加利上げを決めた。2024年3月以来、3回目の金融正常化に向けたアクションである。今回の短観では、それに対する企業の反応を知りたいと考えているはずだ。

企業の資金繰り判断は、大企業・全産業で「楽である」超の12であった(前回比▲2ポイント)。若干の引き締め感はあるが、まだ十分に緩和的だと受け取れる状況だ。金融機関の貸出態度は、「緩い」超13であった。こちらも前回比▲1ポイントの悪化だが、まだまだ緩和的である。中小企業よりも大企業の方が、長期金利の変化を受けやすい分、金融緩和環境の変化に敏感なのだろう。いずれにしても、日銀が金利正常化にブレーキを踏むようなシグナルではない。そうした意味で、年内の追加利上げは継続していくだろう。

反面、植田総裁が重視する米国経済の不透明感は、より霧が深くなった。米国の景気後退リスクは、トランプ関税の中断・修正が行われればなくなる。それが強行されれば高まる。植田総裁は、まだ見極めに時間をかけるだろう。次回4・5月の会合、6月の会合は、政策変更の見極めを行い、その上で7月に+0.25%の追加利上げを実施すると筆者はみている。