この記事は2025年6月16日に配信されたメールマガジン「アンダースロー(ウィークリー):プライマリーバランスの黒字化目標は形骸化」を一部編集し、転載したものです。

目次

■ 政府の経済政策の基本方針として、来年度の予算編成の礎となる2025年の骨太の方針が閣議決定された。石破政権の持続性には疑問があり、7月の参議院選挙後の政権の転換にもフレキシブルに対応できる骨太の方針となった。「経済あっての財政との考え方の下、財政健全化目標によって、米国の関税措置への対応や物価高への的確な対応も含め、状況に応じたマクロ経済政策の選択肢が歪められてはならない」とされ、財政政策の発動の余地を残した。積極財政を可能にするために安倍元首相が主導して挿入された、予算編成において、「重要な政策の選択肢をせばめることがあってはならない」との文言も維持されている。企業の支出不足によって異常な貯蓄超過(プラスの企業貯蓄率)となっている「コストカット型経済から脱却し、デフレに後戻りせず、成長型経済への移行を確実なものとする」ため、経済政策の柔軟性は確保されている。トランプ関税の影響を抑制するため、「内需の拡大を含め外的環境の変化に強い経済構造を構築する」とされた。

■ 財政健全化への取組は、「2025年度から2026年度を通じて、可能な限り早期の国・地方を合わせたプライマリーバランス黒字化を目指す。ただし、米国の関税措置の影響は不透明であり、その経済財政への影響の検証を行い、的確に対応すべきであり、必要に応じ、目標年度の再確認を行う」とし、フレキシブルなものとなった。プライマリーバランスを黒字化させることは、政府債務残高GDP比を「安定的に引き下げる」ための手段としている。IMFの推計や国際的な基準で作成されている資金循環統計では、プライマリーバランスが赤字であっても、名目GDPの拡大によって、政府債務残高GDP比はすでに順調に低下している。国会でも、日本がG7で唯一、2025年の政府債務残高GDP比がコロナ前に戻る見込みであることが既に指摘されている。順調に低下していれば、プライマリーバランスの黒字化には拘る必要がなくなる。骨太の方針では、「今後も、状況に応じて必要な政策対応を行っていくことに変わりはない」とされ、プライマリーバランス黒字化はただの努力目標となって形骸化し、政権が積極財政に転換することを妨げるものではなくなった。

■ 骨太の方針では、「頻発する自然災害や甚大な被害が想定される大規模地震への対処、老朽化したインフラ保全、エネルギー・食料・安全保障の確立など、強靭な経済構造をつくるための課題は山積している」との問題意識がある。そして、「人口減少下にあっても、経済のパイを縮小させないためのイノベーションや生産性の向上、そして、その前提となる質の高い雇用を確保」する必要があるとした。「官民が連携し、こうした課題解決のための取組を促進し、経済の持続的成長と国民生活の豊かさの向上をめざすこと」を、「新しい資本主義」の定義とした。中長期的に1%の安定的な実質成長率と実質賃金の上昇、2024年頃には名目1000兆円程度への「経済全体のパイの拡大」を目指す。構造改革頼みの新自由主義的手法ではなく、官民連携の新しい資本主義の手法が用いられる。

■ 当面の経済財政運営について、「米国の関税措置等の影響、物価上昇の継続が個人消費に及ぼす影響に伴う下振れリスクには、注意をする必要がある」と警戒し、「経済財政運営に万全を期す」とし、「政府は、引き続き、日本銀行と密接に連携し、経済・物価動向に応じた機動的なマクロ経済政策運営を行う」。「関税措置による国内産業・経済への影響を想定し、資金繰り対策など、必要な支援を行うだけでなく、あらゆる事態を想定して万全の措置を講ずる」。日銀には、「賃金と物価の好循環を確認しつつ、2%の物価安定目標を持続的・安定的に実現する」だけではなく、「経済・物価・金融情勢に応じて適切な金融政策運営を行う」ことが期待されている。更に、「金利のある世界となる中」、「長期金利の急上昇」に政府は警戒感を示している。日銀法で、「政府の経済政策の基本方針と整合的なものとなるよう」に求められている日銀が、年内に拙速に利上げをすることはできないだろう。

■ 問題は、石破政権の緊縮志向が入ってしまった部分だ。「減税より賃上げとの基本的考え方の下、足元の賃金・所得の水準を前提として減税政策によって手取りを増やすのではなく、賃上げによって手取りが増えるようにする」とし、「減税」と「賃上げ」を対立軸にしてしまった。「減税」も「賃上げ」もと主張する野党に対して、自民党には国民の支持が集まりにくく、7月の参議院選挙で自公政権が敗北するリスクが高まっている。「賃上げを起点とした成長型経済」は、賃金が物価に追い付く局面では正しいアプローチだが、その後は投資の拡大が労働生産性を向上させることが成長型経済の実現を左右する。政府も、「将来の賃金・所得を増加させるため、2030年度135兆円、2040年度200兆円という目標の実現に向け、官民一体で国内投資を加速する」としている。しかし、財政健全化に拘るあまり、財政に負担のかかる政策を避け、政府のコミットメントは不明確で、「成長型経済」を実現することは、民間頼みとなり、民間の予見可能性を高めることにはなっていない。年内には石破政権が退陣し、積極財政に転換する新政権が誕生する可能性が高く、その転換ができるようなフレキシブルな骨太の方針になっている。

以下は配信したアンダースローのまとめです

Key calls (経済)デフレ構造不況からの完全脱却の動きは継続(6月10日)

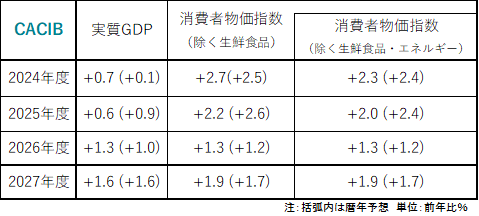

成長 (CY25 : 0.7%・CY26 : 1.0%・CY27:1.6%):積極財政の推進で成長を支える

2025年は、グローバルな景気減速とトランプ政権の不確実性の下押しの中(前半はマイナス成長)、経済対策で内需を支え、0.5%程度の潜在成長率なみの成長を維持し、デフレ完全脱却への動きを継続させる。

2026年は、グローバルな循環的景気回復と内需の回復で、潜在成長率を上回る自律的な1%程度の成長になる。実質賃金の上昇が消費の回復につながる。円高への転換が企業収益の下押しとなり、景気回復に加速感はまだない。

2027年は、名目GDPの持続的拡大によって、企業の競争がコスト削減から投資に明確に変化する。設備投資のGDP比率はなかなか到達できなかった17%を上回り、消費の拡大とともに景気回復に加速感が出る。

2028年は、企業の期待収益率・成長率の上振れで潜在成長率が上昇する。企業貯蓄率は正常なマイナスに戻り、デフレ構造不況を完全脱却。積極財政・緩和的金融政策の継続が必要条件で、緊縮財政への転換や利上げのスピードが速ければ、デフレ構造不況脱却の失敗のリスクになる。

物価上昇率 (CY25 : 2.6%・CY26: 1.3%・CY27: 1.7%):1%程度まで一時的に縮小

消費者物価指数(除く生鮮食品とエネルギー)の前年比は、輸入物価上昇の価格転嫁の一服と、一時的な景気低迷による需給バランスの悪化によって、2025年後半から2026年半ばにかけて一時的に1%程度まで縮小する。

グローバルな循環的景気回復と内需の回復の下、設備投資と賃金を含む企業の支出が強くなり、過剰貯蓄としてデフレ構造不況の原因となった企業貯蓄率のプラス幅は縮小していく。

2026年後半以降、実質賃金の上昇による消費の回復で、物価上昇率は再び2%に向けて上昇幅が拡大していく。

2028年には企業貯蓄率がマイナス化し、構造的デフレ圧力を払拭し、賃金上昇の加速とインフレ期待の上昇によって、物価上昇率が2%にアンカーされることで、物価目標に安定的に達する。日銀の拙速な利上げによって、急激な円高にならないことが前提条件。

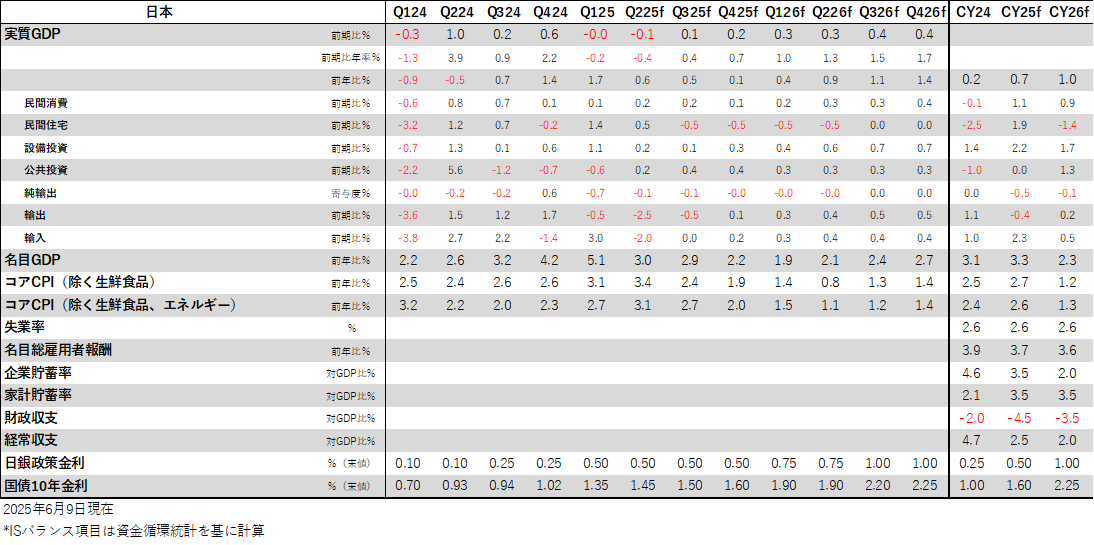

図:日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。