この記事は2025年6月4日に配信されたメールマガジン「アンダースロー:財政余力を政府だけで見るのはマクロ経済学として間違いです」を一部編集し、転載したものです。

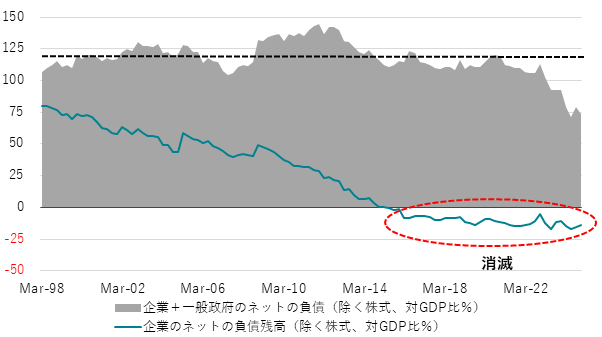

■ ネットの負債残高は、企業ではゼロ(消滅)となってしまっています。

■ 企業の資金需要が極めて弱い中では、政府はほぼ独占的な借り手です。

■ 企業と政府を合わせたネットの負債残高はGDP比120%程度で安定して、名目GDPの拡大で70%台まで改善しました。

■ 企業と政府を合わせたネットの負債残高GDP比は、統計開始以来、圧倒的に最低の水準になっており、日本経済の負債構造は最良であり、財政余力が巨大であることを意味します。

■ 企業活動が弱い中、政府の負債残高の安易な削減は、所得の減少を通して、家計の金融資産残高の減少となってしまうのがマクロ経済学の考え方です。

■ 裁量的歳出増加・減税に財源を求めることは間違いです。

企業の資金需要が強ければ、政府が国債を発行できる量(財政余地)は小さくなります。企業は借入れではなく、貯蓄をしてしまっていて、資金需要は極めて弱い状態です。負債から金融資産を引いたネットの負債残高は、企業ではゼロ(消滅)となってしまっています。企業の資金需要が極めて弱い中では、政府はほぼ独占的な借り手で財政余力は巨大です。マクロ経済学的には、企業と政府を合わせたネットの負債残高が、日本経済の負債構造の安定化の尺度です。金利に影響を与えるのは、政府の動きだけではなく、企業の動きも重要だからです。政府の負債残高だけで見るのは間違いです。

企業と政府を合わせたネットの負債残高はGDP比120%程度で安定して、名目GDPの拡大で70%台まで改善しました。統計開始以来、圧倒的に最低の水準になっており、日本経済の負債構造は最良であることを意味します。米国の315%、ユーロ圏の115%と比較すると、極めて良好な水準です。

政府と企業を合わせたネットの負債残高が、家計のネットの金融資産残高の裏付けとなっています。企業活動が弱い中、政府の負債残高の安易な削減は、所得の減少を通じて、家計の金融資産残高の減少となってしまうのがマクロ経済学の考え方です。政府の負債拡大が足りず、経済が低迷しました。

国債は永続的に借り換えされ、将来の税収で残高を減らすことは想定されていません。民間の金融資産を減らすことになるからです。国債は政府の支出による通貨発行であり、将来世代へのツケではありません。裁量的歳出増加・減税に財源を求めることは間違いです。裁量的歳出増加・減税の是非は、財源の有無ではなく、必要性と景気・インフレが過熱するのかどうかで判断するのが正解です。

図:企業のネットの負債残高は消滅して巨大な財政余力となっています

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。