この記事は2025年6月2日に配信されたメールマガジン「アンダースロー(ウィークリー):デフレ構造不況からの完全脱却を織り込み始めた超長期国債金利」を一部編集し、転載したものです。

目次

シンカー

米国:企業の価格転嫁圧力は強くない

米国の4月コアPCEデフレーターは前月比が+0.1%(3月同+0.1%)、前月比年率が+1.4%(同+1.1%)と、2月の上振れ(前期比年率+5.7%)から2カ月連続で低い伸びとなった。財価格が2カ月ぶりにプラス寄与となった一方で、住居(帰属家賃など)を除くサービス価格が2020年4月以来の前月比マイナスになったことが全体を押し下げた。

パウエル議長をはじめFOMCメンバーは、労働市場の減速は見られながらも、設備投資など内需が堅調な状況下、関税のインフレへの影響を見極めたいとして利下げ再開には慎重な姿勢を維持している。ただ、関税引き上げは、家計への負担感やこれまでの企業が享受してきた利益マージン幅を考えると一定程度は企業が吸収することで、大きく価格転嫁される可能性は低いとみられる。

慢性的にインフレ目標を上回る上昇率が続く懸念もされているものの、FRBは 当面はインフレ目標を引き上げる意向はなく、景気抑制的な金利水準が続くことで、最終的には景気が犠牲となる。財政政策面では、トランプ減税の延長等で高水準の財政赤字幅が続くことが見込まれながらも、関税をはじめとするマクロ面での不透明感から企業の資金需要が大幅に強まることは見込みにくい。インフレへの警戒感が強いため、FRBは利下げのタイミングをさらに遅らせても、利上げに転じるほどタカ派姿勢を強めることはなく、インフレ期待も抑制されることで金利カーブ全体としての上昇余地は限定的であると引き続き考える。

なお、過去のインフレ局面ではインフレの第二波・三波が引き起こされたことから、今回も同様の動きを懸念する見方もあるが、当時は、戦後の供給不足と急激な消費拡大(1946年~)、金ドル本位制の終了から為替の変動相場制への移行によるドル安、地政学的要因(第四次中東戦争、イラン革命)によるオイルショック(1970年代)など、急激な供給制約やエネルギー価格の高騰が主な要因である。現在は供給制約が解消され、労働需要が減退基調にあり、コロナ後のような政府からの大規模な所得移転もなく、金利上昇で住宅や耐久財需要が抑制されていることから、再び強烈なコストプッシュと需要押し上げ要因が起きない限りは過去のように高インフレが再発するリスクは低いだろう。(松本賢)

デフレ構造不況からの完全脱却を織り込み始めた超長期国債金利

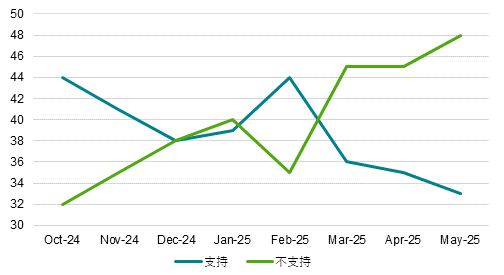

■ 石破内閣の支持率が低迷している。コメ問題の対応で、支持率が若干持ち直す可能性もあるが、減税を含めて国民生活に真正面から向き合うことができていない。本来であれば、3月末に2025年度の政府予算が国会を通過した後、政府が経済対策の補正予算をすぐに組み、減税や給付金などで家計を支え、需要の底割れと景気鈍化を回避するはずであった。しかし、消費税率引き下げの議論につながることを懸念し、大胆な対策が打てず、予備費による対応しかできず、支持率の低迷につながった。内需の低迷によって、1-3月期はマイナス成長に陥った。政策対応の不在で内需の不振は続き、トランプ関税を警戒した企業活動の停滞もあり、4-6月期も、2四半期連続のマイナス成長のテクニカル・リセッションとなるリスクがある。成長率の低迷と財政運営の緊縮バイアスによって、減税に消極的な自民党は、国民の支持を失い、7月の参議院選挙で敗北するだろう。

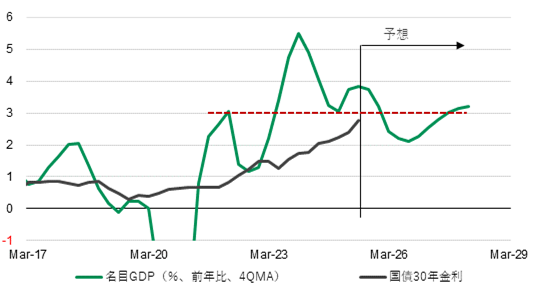

■ 参議院選挙での自民党の敗北によって、石破政権が退陣し、財政運営の緊縮から積極への転換を目指す新政権が生まれるだろう。高圧経済を目指す減税を含む財政拡大によって、消滅しているネットの資金需要(企業貯蓄率+財政収支)の先行きの恒常的な回復が見込まれ、リフレの力が再び生まれ、日本経済がデフレ構造不況を完全に脱却する可能性が徐々に高まっていくとみられる。超長期国債の金利は、デフレ構造不況から完全に脱却した後の名目GDPの平均的な成長率であるとみられる3%程度まで上がってきた。この超長期国債の金利の上昇は、財政拡大の悪影響を懸念するものではなく、積極財政による日本経済の正常化の可能性の高まりを織り込むものだ。

■ 新政権は、財政政策と金融政策のポリシーミックによって、デフレ構造不況からの完全脱却を目指していくとみられる。秋には経済対策としての大規模な補正予算を編成するとみられる。日銀法で政府の経済政策と整合的な金融政策を求められている日銀は、今年は利上げをすることができず、次の利上げは最速で来年1月になると予想する。リスク・シナリオとして、新政権が国民生活より財政再建を優先する緊縮志向を続けたり、「経済の正常化」より「金融政策の正常化」を優先する日銀が拙速な利上げをすれば、デフレ構造不況脱却が失敗となるリスクが生まれる。その場合、超長期国債の金利は、名目GDPの平均的な成長率を再び大きく下回っていき、マーケットが日本経済の正常化に懐疑的であることが織り込まれていくことになる。

図1:石破政権の国民支持率

図2:国債30年金利と名目GDP成長率

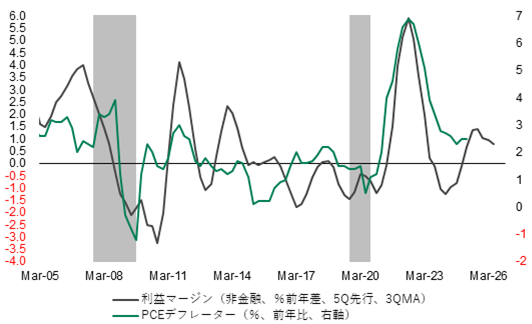

図3:米国非金融法人の利益マージンとPCEデフレーター

以下は配信したアンダースローのまとめです

巨額の金融資産を持つ日本の財政状況を負債残高だけで判断するのは間違いです(5月27日)

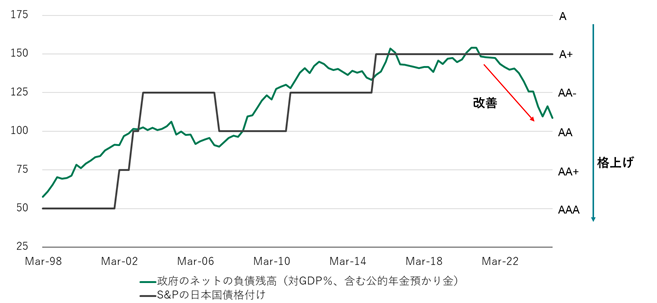

政府の負債残高はGDP比で236%となっています。昨今の名目GDPの拡大で、コロナ前の2019年末の239%より既に小さくなっています。政府の金融資産残高は膨れ上がり、GDP比で148%と巨額です。会計的には、負債残高ではなく、金融資産を引いたネットの負債残高をみることが正解です。

近年の名目GDPの拡大によって、ネットの負債残高は131%から87%へ、著しく改善し、国債の格付けが2ノッチ引き上げられる水準となっています。米国の107%より既に小さくなっています。マクロ経済学的には、財政状況の改善は、緊縮財政によって負債残高を減らすことではなく、経済活動を刺激して、名目GDPを拡大させ、負債残高のGDP比を低下させることで成し遂げられます。そもそも、グローバルな財政運営では負債残高を減らすことは想定されていません。

コロナ後の財政支出の拡大で、30年近く続いた名目GDPの平均525兆円の呪縛から解き放たれ、630兆円程度まで日本経済は拡大しました。緊縮財政ではなく、積極財政で財政状況が改善した証拠です。1995年の拙速な財政危機宣言後の緊縮財政が、財政状況を悪化させた皮肉な結果となりました。

年金は積立ではなく賦課制度であり、公的年金預り金は負債に含まれません。賦課制度であれば公的年金の社会保障基金はほとんどなくても問題がなく、政府の膨大な余剰金融資産になっています。負債に公的年金預り金を入れ、ネットの負債残高を修正しても、結論は同じです。円高修正の為替介入で、外貨準備高が膨大に積み上がっています。為替介入は政府短期証券でまかなわれ、金融資産と負債の両建てになっていることが、負債残高を過剰に見せてしまっています。

図1:政府のネットの負債残高は著しく改善して国債の格上げ余地になっています

政府負債残高GDP比は既にコロナ前に戻っていてPB黒字化目標はいらない(5月27日)

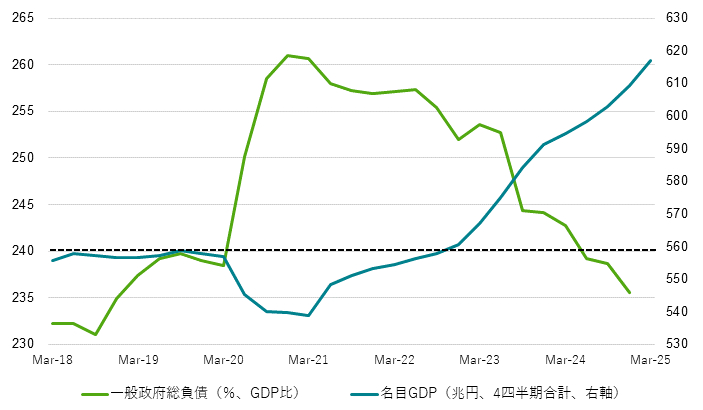

報道によれば、政府は基礎的財政収支(プライマリーバランス、PB)について、黒字に転換する時期の目標を、これまでの2025年度から、2025・26年度と幅を持たせる検討をしているようだ。プライマリーバランスの黒字化を達成した後、一定の黒字幅を確保し、政府の負債残高GDP比率をコロナ前の水準まで低下させることも検討しているようだ。財政の状態をコロナ前の水準に戻すために、プライマリーバランスを一定の黒字に維持する財政運営が必要であるというロジックだろう。日銀資金循環統計では、一般政府の総負債残高は、2019年末に1,334兆円、2020年末に1,408兆円、2021年末に1,421兆円、2022年末に1,412兆円、2023年末に1,444兆円、そして2024年末に1,436兆円と推移してきた。

コロナ後の財政支出の拡大で、30年近く続いた名目GDPの平均525兆円の呪縛から解き放たれ、2025年1-3月期には630兆円程度(季節調整値)まで日本経済は拡大してきた。各四半期の年合計で、2019年末に558兆円、2020年末に540兆円、2021年末に553兆円、2022年末に560兆円、2023年末に591兆円、そして2024年末に609兆円と推移してきた。一般政府の総負債残高のGDP比率は、2019年末に239%、2020年末に261%、2021年末に257%、2022年末に252%、2023年末に244%、そして2024年末に236%となっている。2024年末までにコロナ前の2019年末を既に下回っていて、国民生活が困窮する中、緊縮財政でプライマリーバランスを黒字化する必要はないことになる。

緊縮財政ではなく、コロナ後の積極財政による名目GDPの拡大で、財政状況が改善した証拠になっている。1995年の拙速な財政危機宣言後の緊縮財政によって、財政状況を悪化させてきた皮肉な結果だ。必要もないのにプライマリーバランスの黒字化を目指し、日本経済をデフレに戻せば、財政状況は再び悪化し、国債の格付けが引き下げられる更に皮肉な結果となるだろう。2024年10-12月期の財政収支(季節調整値)は黒字化している。2024年度に政府は大きな余剰金を抱えた可能性がある。この余剰金が超長期国債発行計画の減額の原資になるかもしれない。

図:政府の総負債残高(GDP比)と名目GDP

日本の年金財政は健全で社会保険料引き下げで現役世代の負担を軽減できます(5月28日)

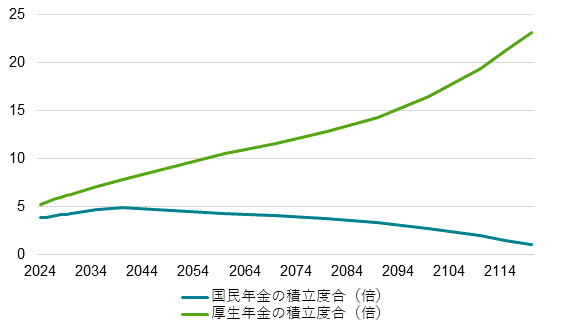

日本の年金は、支給に必要な財源をその時点の収入でまかなう賦課方式(ペイ・アズ・ユー・ゴー)で、積立方式ではありません。賦課方式では、社会保障基金の残高は、その年の支払いに備えた最低限(年間の支出額相当)のものとなるはずです。社会保障基金の残高は、過去の人口ボーナス(現役世代が高齢者より圧倒的に多い)と高度成長期に積み上がり、その後の運用益もあり、賦課方式で本来必要のない政府の膨大な余剰金融資産(GDP比で61%)となっています。

国民年金の積立金は、年間支払い額の4倍程度、厚生年金は5倍程度まで膨れ上がっています。政府の推計では、高齢化にともない、100年後には、国民年金の積立金は1倍の適正水準に戻ります。厚生年金の積立金は膨れ上がり続け、成長型移行ケース(実質1%成長)で、23倍程度となります。

社会保険料率が高すぎ、現役世代の大きな負担となっています。所得がしっかり増加しない経済停滞ケース(ゼロ成長)では1倍に戻ります。年金財政の安定には、現在の財政余力を使って、社会保険料引き下げによる現役世代の負担軽減や成長投資によって、経済成長を促進することがより重要です。現役世代の重い負担と緊縮財政で、経済成長が阻害され、年金財政が悪化すれば本末転倒です。

年金は賦課方式であるため、政府には公的年金預り金の金融負債は存在しません。社会保障基金の余剰部分は、事実上、負債が紐づけられていない余剰な金融資産となっていて、政府の財政状況は良好です。国債発行による国費での社会保障の拡充が可能です。厚生年金の積立金が国民年金に流用できることは、いずれ医療・介護などにも使える政府の余剰な金融資産であることを示します。

政府は、本予算や補正予算などを編成した時に、国債発行計画を見直す。石破政権は、7月の参議院選挙前の経済対策を、補正予算ではなく、予備費で行うとみられる。2024年10-12月期の財政収支(季節調整値)は黒字化している。2024年度に政府は大きな余剰金を抱えた可能性がある。通常は予算が編成されなければ、国債発行計画は変更されず、余剰金の大部分は国債の前倒し発行(翌年度分を今年度に発行)が増えたこととみなされる。決算ではこの部分を除いて、1-2兆円の余剰金を最終的に計上する。決算に向けたこの余剰金の扱い方と最終的な余剰金の額は、財務省の一存で決定され、政策経費とできないこと、そして国会の議論を経ないことで、国会議員からの批判の的となっている。超長期国債市場が不安定であることを考慮して、今年度は例外的に、この余剰金を超長期国債発行計画の減額の原資とするかもしれない。

図1:年金基金は過剰な積み上がりが続いて、社会保険料の引き下げができます

注:「積立度合」は前年度末積立金の当年度の支出合計に対する倍率。国民年金から優先的に取り崩し、100年後に1と置く。

出所:厚生労働省、クレディ・アグリコル証券)

シンカー

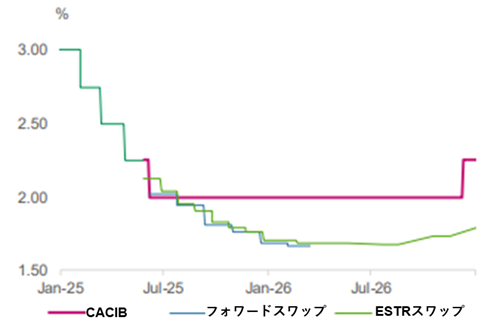

6月ECB理事会プレビュー:最後の利下げになると予想

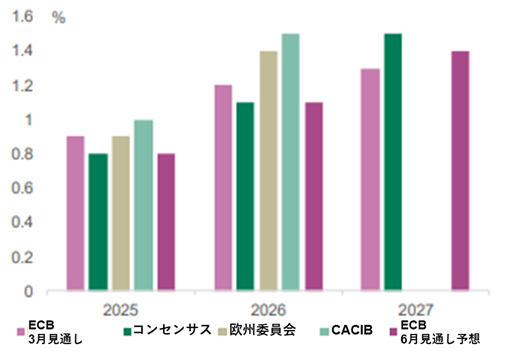

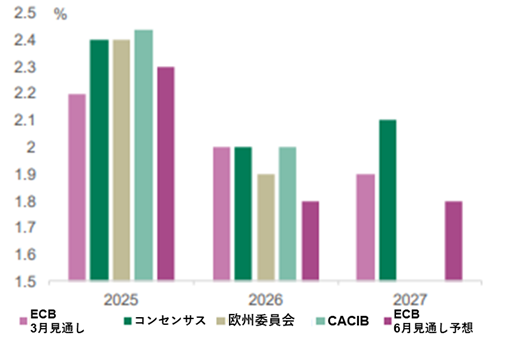

今回行われる経済見通しのアップデートは、今回の会合だけでなく、ECBの中期的な金融政策にとっても鍵となるだろう。ECBのマクロ経済見通しの見直しにより、ECB自身が考える関税とドイツの財政政策の影響が分かることになる。

ECBは、関税の影響を考慮して、2025年と2026年のGDP成長率見通しを数ベーシス引き下げる可能性が高く、コンセンサスに近づくだろう。2027年については、ドイツの財政パッケージに対する見方次第で、見通しを引き上げる可能性がある。インフレに関しては、ECBは、エネルギー価格の下落とユーロ高を背景に見通しが引き下げられると予想する。

CACIBは金融政策に対しては依然としてタカ派的な見通しを維持している。6月の利下げが最後となり、次の政策変更は2026年末の利上げになると予想する。ただし、ECBが現時点でこのシナリオに沿った見通しを出すとは考えていない。今回の政策判断に関しては、ECBは25bpの利下げを行う可能性が高い。経済見通しの悪化は、数ヶ月前に予想していたよりも緩和的な金融政策スタンスを正当化する。

また、理事会では、今後の利下げに関する議論に集中するだろう。ECBはややタカ派的な姿勢をとりはじめる可能性がある。特に、7月理事会に関しては、関税とドイツの財政政策の影響も織り込むため、9月に見通しを再点検するまでは利下げを一時停止すると示唆する可能性がある。9月理事会時点では、先行きをより明確に判断できるだろう。グローバル経済の悪化がユーロ圏経済をさらに弱める場合、ECBはハト派的な政策姿勢をとる可能性がある。一方、関税がユーロ圏の経済見通しに及ぼす影響が限定的であり、同時にドイツの財政支援策によって成長期待が改善する場合、ECBは政策金利を現在の水準に据え置くとみられる。(松本賢)

図2:EUのGDP見通し

図3:EUコアインフレ率見通し

図4:ECB政策金利見通し

政府の債務残高GDP比がコロナ前より小さくなっているのはG7で日本だけ(5月28日)

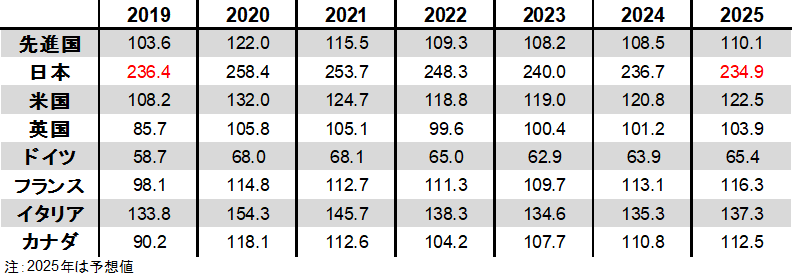

■ IMFの推計では、日本の2025年の政府の負債残高GDP比は234.9%となっている。コロナ前の2019年の236.4%より既に小さくなっている。G7でコロナ前より改善しているのは日本だけである。先進国の平均では、2019年の103.6%から2025%の110.1%へ上昇している。一方、内需が極端に弱いのも日本だけだ。緊縮財政が国民を困窮化している証拠となる。

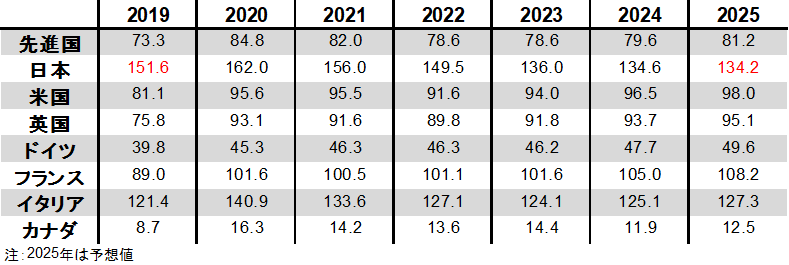

■ 金融資産を控除する純負債残高にすると改善がより顕著だ。日本の政府は、膨大な余剰金融資産を持っていて、そのリターンが大きいからだ。日本の2025年の政府の純負債残高GDP比は134.2%となっている。コロナ前の2019年の151.6%よりかなり小さくなっている。先進国の平均では、2019年の73.3%から2025%の81.2%へ上昇している。

■ 日本の純負債残高GDP比は、先進国の平均より大きい。しかし、企業は負債の返済を続けた結果、純負債残高GDPは既にマイナスとなっている。企業の純負債が消滅しているのは日本だけで、日本の負債構造は極めて良好だ。企業の純負債が消滅する中、家計の純金融資産の裏付けとなる政府の純負債残高は決して大きくはない。

図1:政府の負債残高GDP比

図2:政府の純負債残高GDP比

年末までは緩和的なポリシーミックス(5月30日)

4月の鉱工業生産指数は前月比-0.9%と、3か月ぶりに低下した。トランプ関税までの駆け込輸出・生産の反動が出たとみられる。生産は2・3月に同+2.3%・+0.2%となっていた。4月の実質輸出は同-1.3%と2か月連続で減少した。2月の同+7.7%という駆け込み輸出の反動が続いている。駆け込み輸出とその後の反動の動きが顕著なのが、自動車関連と資本財だ。4月のトランプ関税の動きの後、生産者の生産計画の動きが注目される。7月上旬まで相互関係が猶予されたことで、まだ駆け込みの輸出・生産の動きは残っているようだ。経済産業省の生産予測指数では、5月が同+5.2%(誤差調整後)とまだ堅調だ。しかし、6月は同-3.4%と弱い。生産者がトランプ関税に警戒感を持ち始めたことを示す。

1-3月期の実質民間内需は、コロナ前の2019年平均とまだ同水準であり、内需は弱い。10-12月期の財政収支(GDP比%)は黒字となり、国民生活が困窮する中でも、石破政権の財政運営は緊縮だ。当然ながら、日本経済の成長は外需に依存する形となってしまっている。成長の外需依存は、日本経済の長年の問題であり、トランプ関税の高い税率を引き出してしまった原因となった。内需の低迷で、1-3月期の実質GDPは前期比年率-0.7%と弱かった。内需の低迷の継続とトランプ関税に対する警戒感による企業活動の鈍化で、4-6月期も2四半期連続のマイナス成長と、テクニカル・リセッションとみなされるリスクが生まれている。前倒しの輸出・生産が続いていることは、7-9月期の反動が懸念される。7-9月期の実質GDPも弱く、潜在成長率を下回るものとなる可能性が高い。3・4・5月の東京都区部コアコア消費者物価指数の前月比は+0.4%・+0.4%・+0.4%と、年度末・初めの価格改定の動きで強かった。5月の前年同月比は+3.3%となった。しかし、内需の低迷を反映する成長率の鈍化で、年後半から来年前半の物価上昇率には減速の力が働いてくるだろう。来年のこの時期には、強かった今年の結果の反動もあり、コアコア消費者物価指数の前年同月比は+1%程度まで減速しているとみられる。

本来であれば、3月末に2025年度の政府予算が国会を通過した後、政府が経済対策の補正予算をすぐに組み、減税や給付金などで家計を支え、需要の底割れとマイナス成長を回避するはずであった。しかし、消費税率引き下げの議論につながることを懸念し、大胆な対策が打てず、予備費による対応しかできなかった。自民党は消費減税に消極的であるが、消費減税は国民の支持を得ているとみられ、7月の参議院選挙で自公政権は消費減税を主張する野党に対して敗北するリスクが高い。選挙の結果によって、政府の財政政策の方針は、緊縮から積極に変化していくとみられる。

昨年3月のマイナス金利政策の解除と、7月の利上げ、そして今年1月の追加利上げにつながった日銀の金融政策は失敗であった。利上げが足かせとなって株式市場は停滞を続け、住宅ローンの先行きの金利上昇の懸念も大きくなり、消費活動が鈍り、2024年の実質消費は前年比-0.0%と減少してしまった。利上げが内需の回復を抑制してしまったことで、トランプ関税による外需の停滞の下押しを軽減する余地がなくなってしまった。秋の臨時国会では、政府が大規模な経済対策によって、家計への支援の拡充と、トランプ関税による企業活動への下押しを資金繰り対策を含めて緩和しようとすることは、ほぼ確実だろう。政府の経済政策の方針と整合的な金融政策運営を求められている日銀が、年内の利上げによって企業の資金繰りを困難にし、内需に下押し圧力をかけてきた間違いを続けることはできなくなったとみられる。年末までは、財政政策・金融政策の緩和的なポリシーミックスが継続するだろう。日銀が利上げを最速で再開できるのは、11月に公表される7-9月期のGDPが底割れなかったことを確認した後、展望レポートで経済・物価のシナリオを確認する来年1月になるだろう。

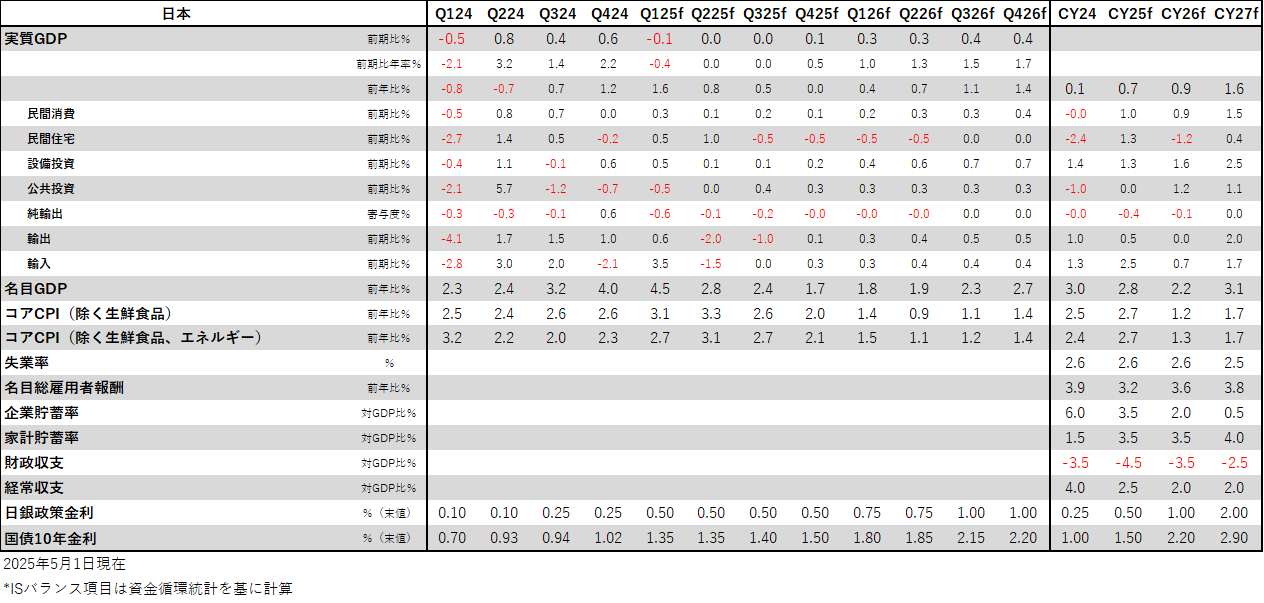

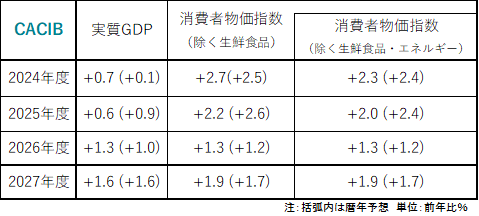

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。