この記事は2025年5月27日に配信されたメールマガジン「アンダースロー:巨額の金融資産を持つ日本の財政状況を負債残高だけで判断するのは間違いです」を一部編集し、転載したものです。

■ 政府の負債残高はGDP比で236%となっています。

■ 昨今の名目GDPの拡大で、コロナ前の2019年末の239%より既に小さくなっています。

■ 政府の金融資産残高は膨れ上がり、GDP比で148%と巨額です。

■ 会計的には、負債残高ではなく、金融資産を引いたネットの負債残高をみることが正解です。

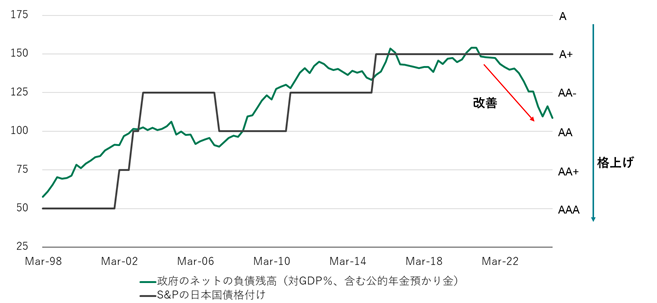

■ 近年の名目GDPの拡大によって、ネットの負債残高は131%から87%へ、著しく改善し、国債の格付けが2ノッチ引き上げられる水準となっています。

■ コロナ後の財政支出の拡大で、30年近く続いた名目GDPの平均525兆円の呪縛から解き放たれ、630兆円程度まで日本経済は拡大しました。

■ 年金は積立ではなく賦課制度であり、公的年金預り金は負債に含まれません。

政府の負債残高はGDP比で236%となっています。昨今の名目GDPの拡大で、コロナ前の2019年末の239%より既に小さくなっています。政府の金融資産残高は膨れ上がり、GDP比で148%と巨額です。会計的には、負債残高ではなく、金融資産を引いたネットの負債残高をみることが正解です。

近年の名目GDPの拡大によって、ネットの負債残高は131%から87%へ、著しく改善し、国債の格付けが2ノッチ引き上げられる水準となっています。米国の107%より既に小さくなっています。マクロ経済学的には、財政状況の改善は、緊縮財政によって負債残高を減らすことではなく、経済活動を刺激して、名目GDPを拡大させ、負債残高のGDP比を低下させることで成し遂げられます。そもそも、グローバルな財政運営では負債残高を減らすことは想定されていません。

コロナ後の財政支出の拡大で、30年近く続いた名目GDPの平均525兆円の呪縛から解き放たれ、630兆円程度まで日本経済は拡大しました。緊縮財政ではなく、積極財政で財政状況が改善した証拠です。1995年の拙速な財政危機宣言後の緊縮財政が、財政状況を悪化させた皮肉な結果となりました。

年金は積立ではなく賦課制度であり、公的年金預り金は負債に含まれません。賦課制度であれば公的年金の社会保障基金はほとんどなくても問題がなく、政府の膨大な余剰金融資産になっています。負債に公的年金預り金を入れ、ネットの負債残高を修正しても、結論は同じです。円高修正の為替介入で、外貨準備高が膨大に積み上がっています。為替介入は政府短期証券でまかなわれ、金融資産と負債の両建てになっていることが、負債残高を過剰に見せてしまっています。

図1:政府のネットの負債残高は著しく改善して国債の格上げ余地になっています

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。