この記事は2025年5月26日に配信されたメールマガジン「アンダースロー(ウィークリー):日銀の国債買入れ減額継続でも国債保有余力は十分」を一部編集し、転載したものです。

目次

シンカー

フランス政治:醸成される政治危機

マクロン大統領は、2024年総選挙の第2回投票から1年後の7月7日まで国民議会を解散することはできない。ただ、この日を過ぎると、マクロン大統領の権限は幾分か増すことになる。不信任投票で政権が倒れた場合、国民議会を解散で脅すことが可能となる。

議員たちは、その後再び選挙活動を行い、議席を失うリスクを負うことになるため、不信任投票の決断には二の足を踏む可能性がある。さらに重要なのは、これがマクロン大統領に、行き詰まりが生じた場合の選択肢を与えるということだ。これは、バルニエ首相が予算案を可決できなくなった際に有効となるかもしれない。

フランス政治にとって最大のリスクは、2026年度予算案である。2025年度予算案は複雑な問題を生んだが、2026年度予算案はまさに悪夢となるだろう。政府は夏の間に交渉を行い、9月中に予算案を提出する予定で、国民議会は10月初めから審議を始める。2024年と同様、予算案は12月中旬までに国民議会で可決されなければならない。

そして、翌年の1月1日に完全に承認されることになる。さもなければ、国民議会は翌年の初めにデフォルトを避けるための特別法案を可決しなければならない。政府は2025年の財政赤字をGDP比5.4%と見込んでいるが、CACIBは5.6%程度になると予想する。欧州委員会による過剰財政赤字手続き(EDP)を回避するためには、2026年の財政赤字をGDP比4.6%以下に抑える必要があると指摘している。

3つのシナリオは、①失敗のリスクを伴う強力な財政再建:バイル首相が過度な財政再建策を提案した場合、4.6%に近い水準を達成することは難しいと予想されるが、例えば財政赤字を4.8%に抑えようとすれば、中道左派とRNは反対する可能性が高いだろう。実際、そのような財政再建を実現するためには、政府は増税に加えて、年金と医療費の削減も行わなければならない。バルニエ政権は、年金をわずかに削減しようとしたために失敗した。したがって、バイル首相がこの種の措置を可決することは困難だろう。

②欧州委員会と市場からの規律に対する警告に直面するリスクを伴うソフトな予算:バイル首相が今年初めに行ったのと同様の僅かな財政再建を行えば、予算を可決し、不信任決議を乗り切る可能性が高いだろう。しかし、それはおそらくGDP比5.5%前後、あるいはそれ以上の財政赤字を意味し、欧州委員会、格付け機関、そして投資家からの反発を招く可能性がある。

③微妙なバランス:2つのシナリオの中間点として、バイル首相が理論上(楽観的な予測で)5%に近い予算を提示する可能性もある。バイル首相がPSまたはRN(両方は必要としない)に譲歩すれば、議会で可決される見込みがある。同時に、欧州委員会、格付け機関、投資家からの過激な反応を回避するには十分かもしれない。しかし、このシナリオは、バイル首相が適切なバランスを見つける必要があり、PSまたはRNが幾分かの財政再建を受け入れることを前提としているため、非常に脆弱である。(松本賢)

日銀の国債買入れ減額継続でも国債保有余力は十分

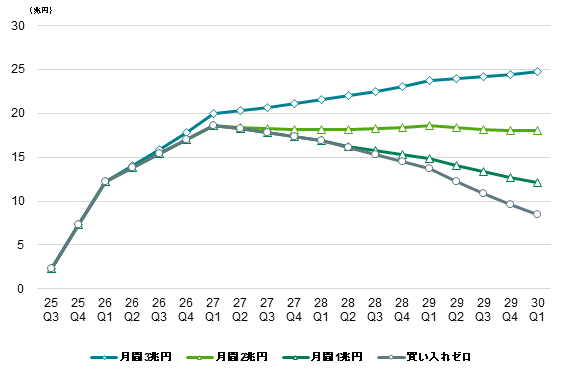

■ 6月の金融政策決定会合で、日銀は2024年8月に開始した国債買入れ減額の中間評価を実施する。現状では3ヵ月ごとに4,000億円程度減額しており、このペースが続けば2026年1-3月期に月間の買入れ額は3兆円程度となる。中間評価で現行の減額ペースが変更されることはないだろう。日銀は、国債買入れの減額ペースを、2026年4-6月期以降は3か月ごと2,000億円程度に減速させ、2027年1-3月期に月間国債買入れ額は2兆円程度まで減額されると考える。

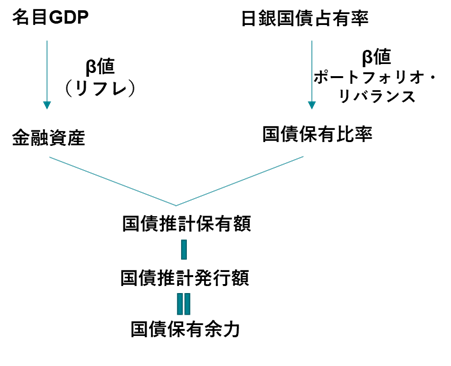

■ 日銀以外の主体の国債の保有余力を大きく左右するのは、名目GDPの拡大による金融資産の増加である。名目GDPを一定と仮定する国債保有余力の試算は全く意味がない。これまで、日銀の国債占有率が上昇するとともに、日銀以外の主体の金融資産に対する国債保有比率が低下し、他の金融資産にシフトするポートフォリオ・リバランスの効果があった。日銀の国債占有率が国債買入れの減額によって低下すれば、逆ポートフォリオ・リバランス効果によって、日銀以外の主体の金融資産に対する国債保有比率は上昇する。名目GDPの拡大に対する各主体における金融資産増加のβ値と、日銀の国債占有率の低下に対する金融資産内の国債保有比率の上昇のβ値で、日銀以外の主体の国債保有額が推計できることになる。将来の財政赤字見通しを反映した国債発行額の推計値と、すべての主体の国債保有額の推計値の合計の差を国債保有余力とする。

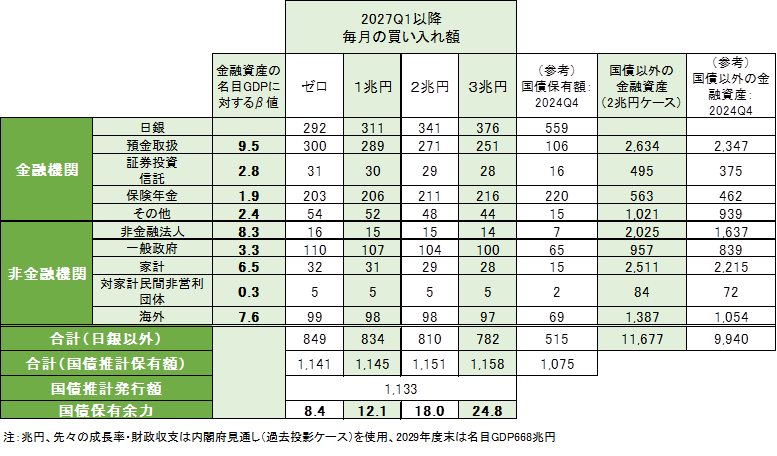

■ 名目GDP成長率と財政収支の前提を、政府の中長期の経済財政見通しを用い試算すると、ベースラインといえる成長移行ケースでは、日銀が国債買入れ額を仮にゼロまで減らしても、日銀以外の主体は十分に国債を保有する余力があることが分かった。そこで、名目GDP成長率が2027年度以降に1%を下回る、悲観的な過去投影ケースで試算すると、日銀の月間国債買入れが2兆円程度であれば、国債保有余力は減少せず、国債の安定消化は問題とならないことが示された。経済規模の拡大(名目GDP3%程度の成長)に合わせたオペである成長通貨供給として考えることが可能であろう。2029年度末時点で、日銀の国債保有額は341兆円程度へ、2024年10-12月期の559兆円から大きく減少する。日銀の国債占有率は52%から30%へ低下する。一方、日銀以外の主体の国債保有額の推計値は810兆円程度へ、2024年10-12月期の515兆円から大きく増加する。国債保有余力は、全体の国債推計保有額である1,151兆円から、国債発行額の推計値の1,133兆円を引いた18兆円となる。

■ 注意したいのは、日銀以外の主体の国債保有額が増加しても、国債以外の他の資産の保有額が減るわけではないことだ。マーケットの誤解は、外債などの他の資産を売って、国債を買うという考え方だ。推計では、2029年度末時点で、国債以外の金融資産も10,193兆円程度へ、2024年10-12月期の8,817兆円から大きく増加する。名目GDPの拡大によって、金融資産の額が増加するためである。1兆円の名目GDPの拡大に対して、日銀以外の主体の金融資産のβ値の合計は42.7で、金融資産は2029年度末までに2,032兆円に増加することになる。一方、日銀の国債保有額減少で最も残高が増えると見込まれる預金取扱機関は、金融資産に占める国債の割合が2024年10-12月時点の4.3%から9.3%に上昇することが試算される。それでも、2011年の同割合は20%程度であったことを踏まえると、際立って大きな保有額とは言えないだろう。外債など他の試算を売却せずとも、経済成長による金融資産の増加で国債保有額は自然体に増加することとなる。

図1:国債推計保有余力の算出イメージ

図2:国債保有余力(国債推計保有額-国債推計発行額)

図3:2029年度末の国債推計保有額、国債推計保有余力

以下は配信したアンダースローのまとめです

財政収支が黒字化すれば国民の所得は減少します(5月20日)

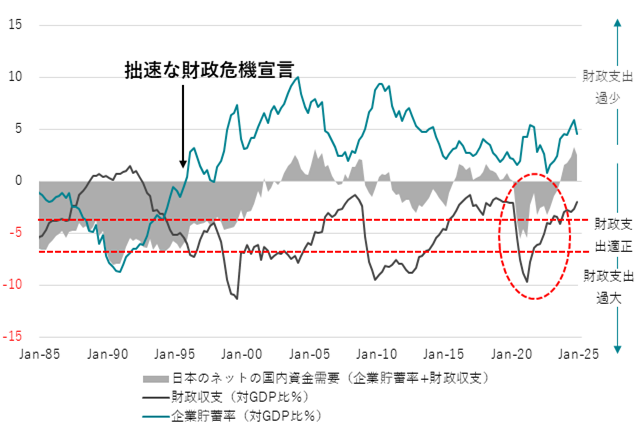

マクロ経済学では、誰かの支出が、誰かの所得となります。政府と企業の支出する力が弱ければ、国民の所得が強く増加することはできません。企業の貯蓄率は、借入でマイナスになるのがマクロ経済学的に正常ですが、プラスの異常な状態になってしまっています。企業の支出(賃金や投資)が極めて弱い異常な状態で、デフレ構造不況の原因となってきました。

企業の支出が弱い間は、政府が支出拡大や減税をして財政収支は赤字であるべきです。財政赤字と企業の貯蓄率を合計したネットの資金需要が、政府と企業の合わせた支出する力を示します。企業の支出の弱さと比較し、消費増税など財政政策は緊縮で、ネットの資金需要が消滅してしまいました。国民に所得がしっかり回らず、緊縮財政がデフレ構造不況からの脱却を妨げてきました。

企業が貯蓄をしている時に、財政収支を黒字化させることは、所得の減少を通じて国民の生活を困窮させ、内需停滞で投資と成長が生まれないことで、負担を将来世代に先送りすることになります。ネットの資金需要(GDP%)を0%ではなく、名目GDP3%成長と整合的な-5%程度とすることが、財政政策の正しい目標です。国民に所得をしっかり回すことができる水準です。

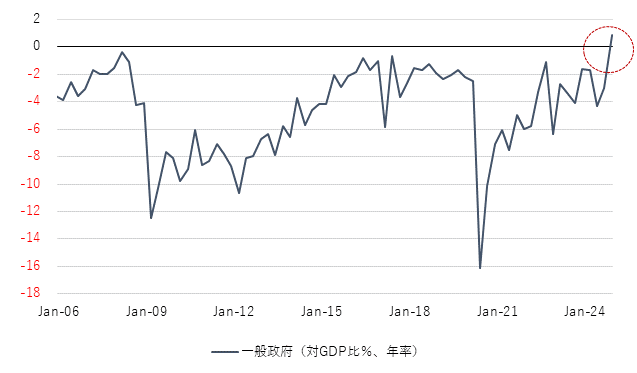

ネットの資金需要はまた消滅していて、大きな減税余地(マクロの財源)があることを示します。2024年10-12月期には財政収支はついに黒字になってしまいました。一方、家計の貯蓄率は最低水準まで低下して、将来に向けた貯蓄がほとんどできないほどに国民は困窮してしまっています。

図1:財政収支ではなく企業行動も考慮したネットの資金需要が正しい財政目標です

図2:国民が困窮してる中での財政収支の黒字は税金の取り過ぎとの批判を免れません

シンカー

フランス政治:新選挙制度導入による解散総選挙の可能性

恐らく、今後2年間のフランス政治における最大の不透明要因は、再び総選挙が実施されるかどうかであろう。これは、政府が難解な予算案をいかに可決できるかによって決まる可能性が高い。しかし、新たな要因を綿密に考慮する必要がある。

4月末以降、バイル首相は、比例代表制への移行に向けた選挙法改正について政党指導者と協議している。RNは、現在の世論調査で約35%の支持率を得ていることから、この比例代表制の恩恵を受けるだろう。相対多数は確保できるものの、絶対多数を獲得するのは依然として困難であり、より広範な連立政権(国民議会内および選挙区レベルの両方)が必要になるだろう。

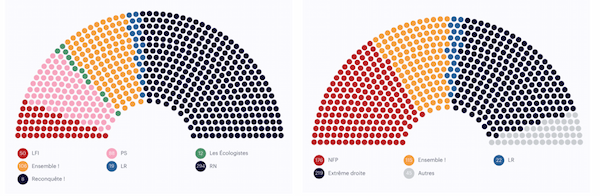

RNに対抗する政党間の協力は、この新制度の下では不可能となるだろう。RNにとって、比例代表制では選挙区の規模が小さいほど、最終的な議員数は増加する。中道は大幅に縮小するものの、議会における議席の20~25%は維持される可能性が高い。これは、LR(共和党)、社会党、その他中道政党の連携の成否次第である。共和党のみが比例代表制に強く反対している。2024年の2つの選挙(欧州議会選挙と総選挙)結果を、5%の得票率基準による県別比例投票制度と地域別比例投票制度に基づいて、いくつかの予測が立てられる(図3、4)。

現在、政府と各政党間の協議が継続中で、政府は今後数週間以内に法案を提案する可能性がある。ただ、国民議会で比例代表制に関する合意に至る可能性は、年初に予想した20~25%という数字よりも高いと思われるものの、メインシナリオとするには十分ではない。6月30日の現在の国民議会会期末に合意に至る可能性は比較的低く、次の会期は10月から予算審議とともに始まる。さらに、この問題を議論するために夏に臨時国会が開催される可能性も低いだろう。

バイル首相は、2026年度予算に対するRNの強い反対を避けるため、意図的に比例代表制に関する議論を数ヶ月間引き延ばし、年末まで持ち越そうとする可能性がある。これは、現在、2026年度予算と政治的安定にとって最も深刻なリスクであると考える。マクロン大統領はこのプロセスには関与しない。ただ、法案が可決されれば、マクロン大統領は同制度を直ちに活用するために、6月以降に総選挙を行う可能性が出てくる。そして、ほとんどの政党もマクロン大統領にそのように促すだろう。

これは短期的な政治的不確実性のリスクを高める要因となる。法案が夏前に可決されれば、その後数ヶ月以内に再度総選挙が行われる可能性が大幅に高まると我々は考える。早ければ9月もあり得るが、2026年1月になる可能性が高い。各政党は2025年10-12月期の予算審議において政府に反対し、新たな総選挙を強いる動機が高まるためである。その結果、政治的な不確実性が高まり、フランス政治の注目は現在よりもさらに議会中心、予算中心となるだろう。(松本賢)

図3:2024年選挙結果を踏まえた比例代表制選挙後の議席構成シナリオ(左:欧州議会選、右:総選挙(第1回投票))

5%の得票率基準による県別比例投票制度

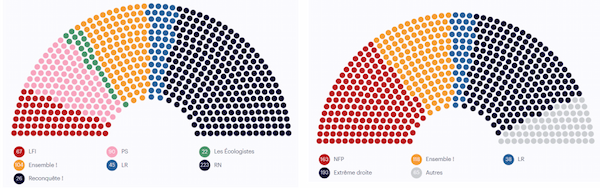

図4:2024年選挙結果を踏まえた比例代表制選挙後の議席構成シナリオ(左:欧州議会選、右:総選挙(第1回投票))

地域別比例投票制度

構造的財政収支は黒字であり続けて、緊縮財政が国民を困窮化させています(5月21日)

グローバル・スタンダードでは景気の状態を考慮する構造的財政収支が、財政規律の目安になっています。景気が悪い時は、財政赤字が許容され、景気が良いときも、赤字が続く構造問題があるのなら、緊縮財政が必要だという考え方です。

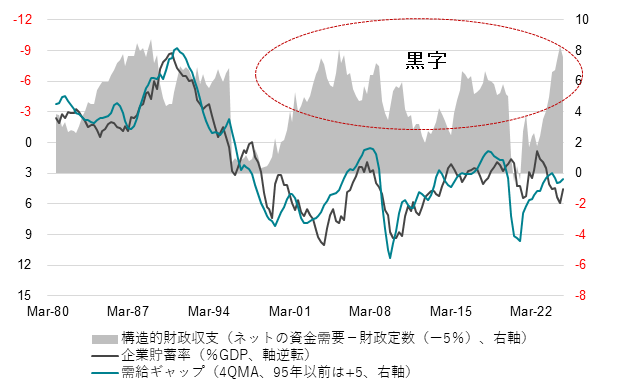

日本では景気の状態は、循環面でも、恒常的な需要不足(プラスの企業貯蓄率の異常な状態)を含むデフレ構造不況の面でも、企業貯蓄率の動きで織り込むことができます。

企業貯蓄率と需給ギャップは同じように動いています。企業の貯蓄率が下がるということは、企業は支出を増やしていることになるので、景気がよくなり、企業の貯蓄率が上がるということは、企業は支出を減らしていることになるので、景気が悪くなるというように、日本の景気のサイクルと状態を決めているからです。

日本の構造的財政収支は、企業貯蓄率を含むネットの資金需要から、財政定数を引いたものとなります。財政定数は、望ましいネットの資金需要の水準で、財政政策のスタンスを示します。新自由主義・緊縮財政では0%、リフレ・積極財政では-5%となります。

構造的財政収支=ネットの資金需要(財政収支+企業貯蓄率)-財政定数(-5%)

ネットの資金需要が-5%より恒常的に小さいことは、構造的財政収支は黒字であり続け、財政政策が過剰に緊縮であったことが、日本経済のデフレ構造不況の原因になってしまったことを示します。

消費税や所得税の減税を含む財政拡大によって、ネットの資金需要の先行きの恒常的な回復が見込まれ、日本経済がデフレ構造不況を脱却する可能性が徐々に高まっているため、超長期国債の金利は名目GDPの平均的な成長率である3%程度まで上がってきました。

この超長期国債の金利の上昇は、財政拡大の悪影響を懸念するものではなく、日本経済の正常化の可能性の高まりを織り込むものです。逆に、名目GDPの平均的な成長率を大きく下回っていれば、マーケットは日本経済の正常化に懐疑的であることを意味します。

図1:企業貯蓄率は需給ギャップの代理変数で、ネットの資金需要が財政目標となります

日本の緊縮的な財政運営はトランプ関税と同じ?(5月23日)

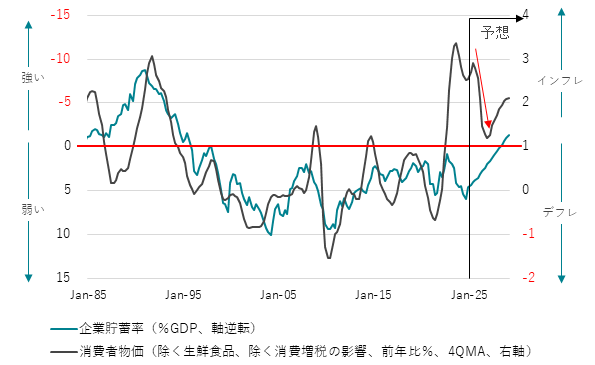

4月のコア消費者物価指数(除く生鮮食品)は前年同月比+3.5%と、3月の同+3.2%から上昇幅が拡大した。エネルギー補助金の縮小などにより、3月に同+6.6%であったエネルギー価格は、4月に同+9.3%に上昇幅が拡大した。コメを含む穀類が同+27.4%上昇し、消費者物価全体を0.6%も押し上げている。4月のコアコア消費者物価指数(除く生鮮食品・エネルギー)は同+3.0%と、3月の同+2.9%から4か月連続で上昇幅が拡大した。4月からの高校授業料の無償化によって、消費者物価全体は0.2%程度下押された。一方で、年度末・年度初めの価格改定による物価上昇圧力がみられる。コアコア消費者物価指数の前月比は3月に+0.4%、4月に高校授業料無償化の下押しがあっても+0.2%と強めとなっている。しかし、1-3月期の実質消費はコロナ前の2019年平均をまだ―0.3%も下回っていて弱いままだ。1-3月期の実質雇用者報酬は前期比-1.3%と、6四半期ぶりに減少している。家計は物価上昇率の加速にはもはや耐えきれない状況にある。原油価格の下落や円高で、4月の輸入物価は前年同月比-7.2%と、大幅に下落してきている。

体力のある企業は、値下げによって、競合他社からシェアを奪おうとする動きも起きてくるだろう。企業の価格引き上げの動きは、現在がピークとなり、年後半からは物価上昇率の減速が顕著となっていくるであろう。企業の支出力の不足を示すプラスの企業貯蓄率という構造的なデフレ圧力が、再び表に出てくることになるだろう。来年半ばまでには、コアコア消費者物価指数の前年同月比は+1%程度まで減速するだろう。この物価上昇率の減速によって、実質賃金が上昇し、2026年の内需の回復を支援すると考える。内需の回復には、物価上昇率が一時的に大きく減速する必要がある。その減速は日銀が予想するより大きなものとなり、日銀が年内の利上げを停止する理由となるだろう。

2026年から内需が回復し、物価上昇率が+1%程度まで減速した後、数年の時間をかけて2%の日銀の物価安定目標に向けて再加速していく状態が、デフレ構造不況の本格的な脱却局面となる。現在の強い物価上昇率は、内需の回復によるものではなく、輸入インフレによるフェイクである。内需をしっかり回復させるためには、財政政策が緊縮から積極に転換し、家計を支えなければならない。しかし、自民党は消費税や所得税の減税に消極的である。日本の財政運営が緊縮バイナスをもっていることが原因だ。5月16日の日経新聞には、「トランプ関税は非経済学的」と批判するコラムが掲載された。コラムはトランプ関税を批判するものだったが、日本の緊縮バイアスを持った財政運営にも驚くほどの共通点がある。

一つ目は、視点が短期的であるとの批判だ。日本の財政運営は、単年度の財政収支の黒字化に拘り、視点が短期的になる間違いを犯している。二つ目は、部分均衡的であるとの批判だ。日本の財政運営は、民間経済の状況を考慮せず、財政収支の黒字化のみに拘り、部分均衡的な間違いを犯している。三つ目は、定量的な感覚に欠けるとの批判だ。日本の財政運営は、マクロ経済の貯蓄・投資バランスなどの定量的な議論を避け、市場の信認への懸念だけを誇張する情緒的になる間違いを犯している。財政運営の緊縮バイアスによって、減税に消極的な自民党は、国民の支持を失い、7月の参議院選挙で敗北するだろう。その後、財政運営の緊縮から積極への転換を目指す新政権が生まれ、内需の回復とデフレ構造不況からの本格的な脱却局面を支援していくとみられる。

図:コア消費者物価指数(除く生鮮食品)と企業貯蓄率

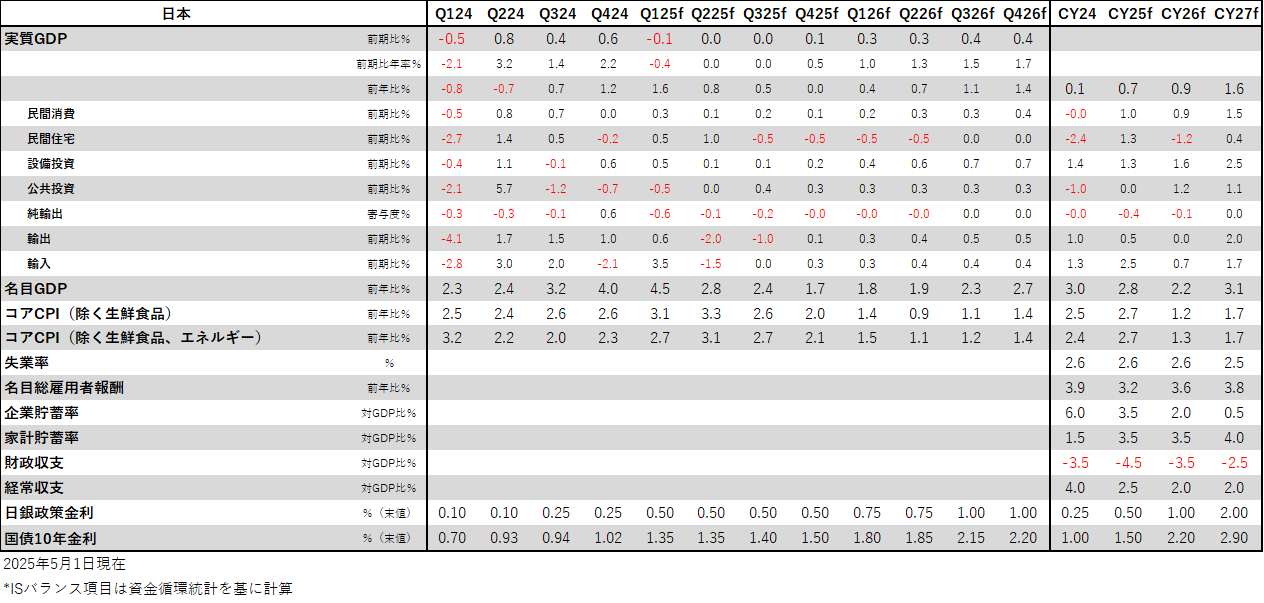

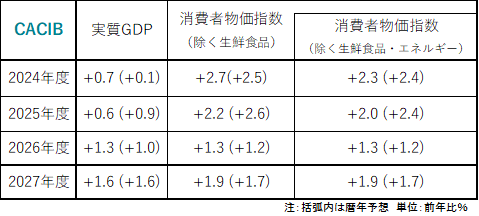

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。