この記事は2025年5月23日に配信されたメールマガジン「アンダースロー:日本の緊縮的な財政運営はトランプ関税と同じ?」を一部編集し、転載したものです。

■ 5月16日の日経新聞には、「トランプ関税は非経済学的」と批判するコラムが掲載された。コラムはトランプ関税を批判するものだったが、日本の緊縮バイアスを持った財政運営にも驚くほどの共通点があることが分かる。

■ 一つ目は、視点が短期的であるとの批判だ。日本の財政運営は、単年度の財政収支の黒字化に拘り、視点が短期的になる間違いを犯している。

■ 二つ目は、部分均衡的であるとの批判だ。日本の財政運営は、民間経済の状況を考慮せず、財政収支の黒字化のみに拘り、部分均衡的な間違いを犯している。

■ 三つ目は、定量的な感覚に欠けるとの批判だ。日本の財政運営は、マクロ経済の貯蓄・投資バランスなどの定量的な議論を避け、市場の信認への懸念だけを誇張する情緒的になる間違いを犯している。

■ 財政運営の緊縮バイアスによって、減税に消極的な自民党は、国民の支持を失い、7月の参議院選挙で敗北するだろう。その後、財政運営の緊縮から積極への転換を目指す新政権が生まれ、内需の回復とデフレ構造不況からの本格的な脱却局面を支援していくとみられる。

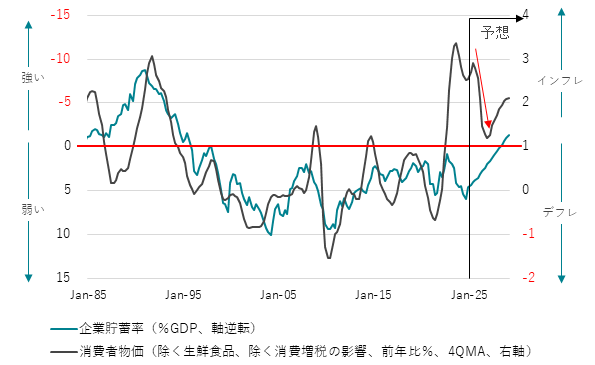

4月のコア消費者物価指数(除く生鮮食品)は前年同月比+3.5%と、3月の同+3.2%から上昇幅が拡大した。エネルギー補助金の縮小などにより、3月に同+6.6%であったエネルギー価格は、4月に同+9.3%に上昇幅が拡大した。コメを含む穀類が同+27.4%上昇し、消費者物価全体を0.6%も押し上げている。4月のコアコア消費者物価指数(除く生鮮食品・エネルギー)は同+3.0%と、3月の同+2.9%から4か月連続で上昇幅が拡大した。4月からの高校授業料の無償化によって、消費者物価全体は0.2%程度下押された。一方で、年度末・年度初めの価格改定による物価上昇圧力がみられる。コアコア消費者物価指数の前月比は3月に+0.4%、4月に高校授業料無償化の下押しがあっても+0.2%と強めとなっている。しかし、1-3月期の実質消費はコロナ前の2019年平均をまだ―0.3%も下回っていて弱いままだ。1-3月期の実質雇用者報酬は前期比-1.3%と、6四半期ぶりに減少している。家計は物価上昇率の加速にはもはや耐えきれない状況にある。原油価格の下落や円高で、4月の輸入物価は前年同月比-7.2%と、大幅に下落してきている。

体力のある企業は、値下げによって、競合他社からシェアを奪おうとする動きも起きてくるだろう。企業の価格引き上げの動きは、現在がピークとなり、年後半からは物価上昇率の減速が顕著となっていくるであろう。企業の支出力の不足を示すプラスの企業貯蓄率という構造的なデフレ圧力が、再び表に出てくることになるだろう。来年半ばまでには、コアコア消費者物価指数の前年同月比は+1%程度まで減速するだろう。この物価上昇率の減速によって、実質賃金が上昇し、2026年の内需の回復を支援すると考える。内需の回復には、物価上昇率が一時的に大きく減速する必要がある。その減速は日銀が予想するより大きなものとなり、日銀が年内の利上げを停止する理由となるだろう。

2026年から内需が回復し、物価上昇率が+1%程度まで減速した後、数年の時間をかけて2%の日銀の物価安定目標に向けて再加速していく状態が、デフレ構造不況の本格的な脱却局面となる。現在の強い物価上昇率は、内需の回復によるものではなく、輸入インフレによるフェイクである。内需をしっかり回復させるためには、財政政策が緊縮から積極に転換し、家計を支えなければならない。しかし、自民党は消費税や所得税の減税に消極的である。日本の財政運営が緊縮バイナスをもっていることが原因だ。5月16日の日経新聞には、「トランプ関税は非経済学的」と批判するコラムが掲載された。コラムはトランプ関税を批判するものだったが、日本の緊縮バイアスを持った財政運営にも驚くほどの共通点がある。

一つ目は、視点が短期的であるとの批判だ。日本の財政運営は、単年度の財政収支の黒字化に拘り、視点が短期的になる間違いを犯している。二つ目は、部分均衡的であるとの批判だ。日本の財政運営は、民間経済の状況を考慮せず、財政収支の黒字化のみに拘り、部分均衡的な間違いを犯している。三つ目は、定量的な感覚に欠けるとの批判だ。日本の財政運営は、マクロ経済の貯蓄・投資バランスなどの定量的な議論を避け、市場の信認への懸念だけを誇張する情緒的になる間違いを犯している。財政運営の緊縮バイアスによって、減税に消極的な自民党は、国民の支持を失い、7月の参議院選挙で敗北するだろう。その後、財政運営の緊縮から積極への転換を目指す新政権が生まれ、内需の回復とデフレ構造不況からの本格的な脱却局面を支援していくとみられる。

図:コア消費者物価指数(除く生鮮食品)と企業貯蓄率

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。