この記事は2025年5月8日に配信されたメールマガジン「アンダースロー:緊縮財政で国民が困窮」を一部編集し、転載したものです。

シンカー

米国:FRBはインフレ懸念で様子見姿勢を今後も続けることを示唆も、インフレ長期化リスクは低い

米国FRBの5月FOMCは、3会合連続での政策金利据え置きを決定した(FF金利誘導目標4.25-4.50%)。声明文では雇用とインフレの不透明感がさらに強まった一方で、現状は経済活動が堅調であることが指摘された。

パウエル議長は、雇用を含め内需が堅調であり、インフレ率も鈍化基調が続いているため現状の政策金利が適切であると指摘し、関税政策の先行きがより明確になることや経済指標に変調がみられるまでは観察を続けることを示唆した。相互関税の猶予期間が7月まで続くことや、駆け込み需要とその反動でデータを読みにくくなっていることを踏まえると、経済見通しサマリー(SEP)が公表される次回6月会合でも同様の様子見スタンスが続くことが考えられる。

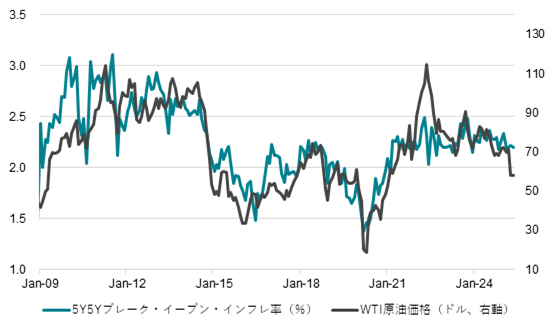

サービス価格を含めインフレ鈍化が続いていることで利下げが妥当な状況にありながらも、関税による価格転嫁を懸念していることで、利下げ再開のタイミングを既に後退させている。FRBは関税引き上げによるインフレが長期化し、期待インフレ率も押し上げるリスクを警戒しているものの、そのリスクは高くないと引き続き考える。関税分が家計に価格転嫁されれば、所得に変化がないまま消費額が増えるため、家計貯蓄率は低下する。新型コロナ直後に現金給付等で大幅に所得(貯蓄)が増加しインフレに耐えることが可能であった時期とは異なる。

労働市場、株式など資産価格も停滞気味で家計が消費をさらに拡大させる余地は限定的であるとみられる。企業は一方で、これまでにインフレと低い労働コスト等で利益マージンを大幅に拡大させてきた分、ある程度の価格吸収力を備えており、関税分をすべて家計に価格転嫁せずにマージンの圧縮で対応する余地は残されているとみられる。

ただ、今後マージンの余地がなくなれば、企業は価格転嫁を増やすことで消費余力の限られた家計が消費を切り詰めるか、マージン確保のため企業が固定コストである雇用を削減するかに行き着くため、いずれのケースでも需要減少によってインフレには低下圧力となる。中長期のインフレ期待も、需要鈍化とエネルギー価格押し下げで水準が上方シフトする可能性は低いと予想する。(松本賢)

緊縮財政で国民が困窮

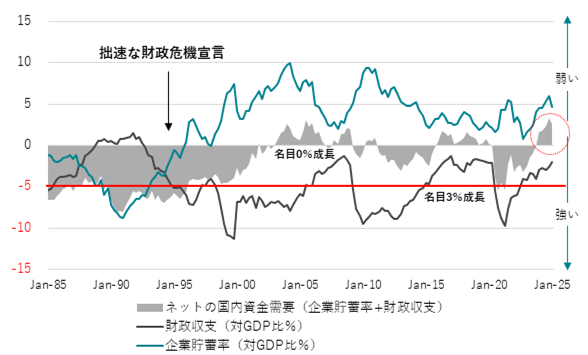

■ バブルの崩壊と金融危機によって、企業は借金を恐れ、投資・賃金を抑制するコスト削減によってまかなった資金で、借金返済に邁進してきた。結果として、企業の貯蓄率は急激に上昇し、プラスの異常な状態となり、現在に至る。プラスの異常な状態は、企業が支出を削減した結果であり、総需要を破壊することによって、日本経済の構造的なデフレ圧力となってきた。デフレ構造不況を完全に脱却するためには、企業の支出が十分に増加し、企業の貯蓄率が正常なマイナスに戻り、構造的デフレ圧力を払拭する必要がある。これが、政府が目指しているコストカット型経済からの脱却である。名目GDPというビジネスのパイが拡大しなかったため、企業はコスト削減を止めることはなかった。名目GDPを拡大させ続けるのは、政府の責務となる。

■ 確かに、政府は支出を増やしてきたことで、赤字は続いた。問題は、企業の支出の削減に対して、名目GDPを拡大するために、政府の支出の拡大は十分であったのかということである。その判断は簡単である。企業の貯蓄率と財政収支を単純に足して、ネットの資金需要とする。ネットの資金需要が、企業だけではない、政府も合わせた、支出する力となる。企業と政府の支出する力が十分であれば、ネットの資金需要は、マイナスとなる。その支出する力を起点に、経済が回り、マネーや名目GDPが持続的に拡大し、家計に所得がしっかり回っていくことになる。しかし、1995年以降の緊縮財政によって、政府の支出または減税は十分ではなく、ネットの資金需要は消滅してしまった。企業と政府の合わせた支出力が消滅したため、名目GDPは拡大できず、家計に所得がしっかり回らず、デフレ構造不況として国民を困窮させてしまった。

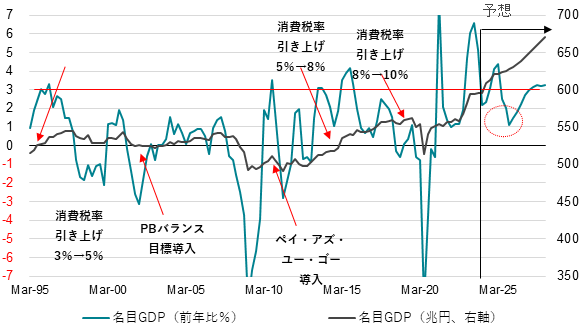

国力の源は、経済の力である。名目GDPが、日本経済の大きさを表す。そして、国民の所得が生まれる源になる。昨今、日本は貧しくなったように感じるが、原因は円安ではなく、この名目GDPの停滞、経済の力の衰えにある。日本の名目GDPは、1995年からコロナ前まで、525兆円の平均から、拡大できずにいた。人口が減少している国はたくさんあるが、名目GDPがこれほど長期的に停滞していたのは、日本のみである。原因は、政府が1995年に拙速な「財政危機宣言」をしてしまい、財政政策が緊縮となってしまったことである。1997年4月の初めての消費税率引き上げの前に、財政危機で国民の理解を求めようとしたとみられ、この政治的な判断が、国民の困窮につながった。その後の消費税率の追加引き上げで、緊縮に拍車がかかった。

図1が、財政政策の議論のかなめになる。青色が、企業の貯蓄率の推移である。企業は、資金を借り入れて事業を行う。マクロ経済では、借入をする部門であるので、貯蓄率はマイナスであるのが正常である。しかし、バブルの崩壊と金融危機によって、企業は借金を恐れ、投資・賃金を抑制するコスト削減によってまかなった資金で、借金返済に邁進してきた。結果として、企業の貯蓄率は急激に上昇し、プラスの異常な状態となり、現在に至る。プラスの異常な状態は、企業が支出を削減した結果であり、総需要を破壊することによって、日本経済の構造的なデフレ圧力となってきた。デフレ構造不況を完全に脱却するためには、企業の支出が十分に増加し、企業の貯蓄率が正常なマイナスに戻り、構造的デフレ圧力を払拭する必要がある。これが、政府が目指しているコストカット型経済からの脱却である。当然ながら、日本経済はまだデフレに戻るリスクを抱えているため、日銀法で政府の経済政策の方針と整合的な金融政策の運営を課せられている日銀は、緩和的な金融環境を維持し、企業活動の回復を促し続けなければならない。

問題は、企業の行動は合理的なことである。名目GDPというビジネスのパイが拡大しなかったため、企業はコスト削減を止めることはなかった。名目GDPを拡大させ続けるのは、政府の責務となる。黒色が財政収支の推移になる。確かに、政府は支出を増やしてきたことで、赤字は続いた。しかし、問題は、企業の支出の削減に対して、名目GDPを拡大するために、政府の支出の拡大は十分であったのかということである。その判断は簡単である。青色の企業の貯蓄率と、黒色の財政収支を単純に足して、灰色のネットの資金需要とする。ネットの資金需要が、企業だけではない、政府も合わせた、支出する力となる。企業と政府の支出する力が十分であれば、ネットの資金需要は、マイナスとなる。その支出する力を起点に、経済が回り、マネーや名目GDPが持続的に拡大し、家計に所得がしっかり回っていくことになる。しかし、1995年以降の緊縮財政によって、政府の支出または減税は十分ではなく、ネットの資金需要は消滅してしまった。企業と政府の合わせた支出力が消滅したため、名目GDPは拡大できず、家計に所得がしっかり回らず、デフレ構造不況として国民を困窮させてしまった。ネットの資金需要が消滅したため、お金の価格である金利は高騰せず、逆にゼロとなり、金利まで消滅した。

図1:名目GDP

図2:ネットの資金需要

図3:米国家計貯蓄率

図4:米国非金融法人の利益マージン

図5:米国5年5年ブレーク・イーブン・インフレ率と原油価格

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。