この記事は2025年4月18日に配信されたメールマガジン「アンダースロー『不確実性が高い下でも物価目標達成の確度が高まっているとの日銀の判断は無理があった』」を一部編集し、転載したものです。

シンカー

4月ECB理事会:6会合連続利下げ、関税でハト派的に

ECBは、広く予想されていた通り、3つの政策金利の25bp引き下げを決定した。関税に関連する「例外的な不確実性」は、明らかにECBが予想以上にハト派的な姿勢を取るよう促した。記者会見は主に関税と、それがユーロ圏の経済・インフレ見通しに及ぼす潜在的な影響に焦点が当てられた。

ラガルド総裁が、ユーロ圏の経済見通しを圧迫する可能性のある現在の不確実性と市場の緊張を強調して明確な回答を示さなかったことが、ハト派的な姿勢として映った。総裁が貿易摩擦について表明した懸念は、貿易関係がさらに悪化した場合、あるいは市場の緊張がさらに高まる場合、ECBからのさらなる支援を期待させるものであった。

ドイツの財政パッケージに関する議論がほとんどなかったことは意外であった。確かに、この計画はまだ採決されておらず、この政策の影響が現れるのは関税よりも遅く、2025年後半か2026年以降となる。CACIBは、このパッケージは関税よりもユーロ圏の中期見通しに大きな影響を与える可能性があると考えている。

ユーロの為替水準についても簡単に議論された。ECBは従来のように非常に慎重であったものの、行間を読むと、ECBはユーロの水準がより低いことを望んでいることが明らかである。何らかの介入が行われるとは予想していないものの、ユーロ高はECBが将来的にややハト派的な姿勢を取ることを促す可能性がある。今後の動向はデータ次第であり、現時点では今後数週間でどのようなデータが得られるかを予測するのは非常に困難である。

米国政権の決定に依存しているだけでなく、報復措置や財政政策の転換など他国政府の決定にも依存している。市場はこうした発表にやや敏感に反応しており、ユーロ圏経済の資金調達環境を歪める可能性がある。さらに、不確実性と市場の緊張の両方がユーロ圏経済に影響を与える可能性が高く、今後数週間で顕著に現れると思われる。このような不確実性の中で、市場はECBの非常に緩和的な金融政策を織り込み続ける可能性が高いとみられる。

ラガルド総裁が示したように、ECBは貿易ショックの一部を吸収する準備ができているようである。しかし、関税をめぐる不確実性が和らぎ、実際の影響を推定できるようになれば、緩和の必要性はそれほど重要ではなくなる可能性があり、加えて、ドイツ政府が新たな財政政策を採用すれば、緩和の必要性はさらに低下すると思われる。

関税による現状の不確実性と見通しの悪化を認識しつつも、市場は多くのネガティブな要因とECBからの強い反応を既に織り込んでいるとみられる。何らかの好材料やECBからのより明確な反応があれば、市場の織り込みが大幅に修正される可能性はあるだろう。6月理事会での決定は、関税の動向と、そして恐らくより重要な、ドイツ政府による財政パッケージの発表に左右されると考える。(松本賢)

不確実性が高い下でも物価目標達成の確度が高まっているとの日銀の判断は無理があった

■ 日銀の経済・物価見通しは矛盾に満ちていている。日銀は、「各国の通商政策等の動きやその影響を受けた海外の経済・物価動向、資源価格の動向、企業の賃金・価格設定行動など、わが国経済・物価を巡る不確実性は引き続き高い」との判断をずっと維持している。しかし、日銀は「不確実性が高い」にもかかわらず、2%の物価安定目標の達成の「確度は高まった」として利上げを続けてきた。「不確実性が高い」と「確度」の高まりは矛盾しており、金融政策の正常化が目的になってしまっているようだ。日銀の金融政策のロジックが矛盾したものであれば、不確実性の高まりに対して、経済とマーケットは脆くなってしまう。

■ 不確実性が高い下でも物価目標達成の確度が高まっているとの日銀の判断はそもそも無理があった。トランプ関税などの、不確実性の高まりに対して、経済とマーケットは脆くなってしまえば、内需は低迷してしまうことになる。2026年前半までには、コアコア消費者物価指数の前年同月比は1%程度まで減速していくとみられる。2%の物価安定目標を下回る物価上昇率の減速は、日銀には困ったことかもしれないが、家計には朗報となるだろう。この物価上昇率の減速によって、実質賃金の上昇率を明確にプラスに押し上げ、2026年以降の内需の回復を促進する可能性につながる。

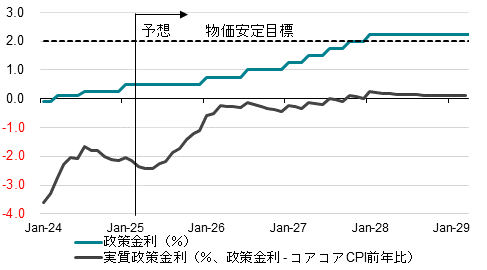

■ これまでの強い物価上昇圧力は輸入物価の上昇に起因するフェイクで、2026年以降には内需の回復を起因とする本格的な物価上昇圧力に変化していくとみられる。物価上昇率が1%から再び2%の物価安定目標を目指して持ち直していく局面で、日銀は実質政策金利(政策金利-物価上昇率)を0%に誘導するように、緩やかに利上げをしていくとみられる。次の利上げは最速で来年1月で、2026年は半年に1回25bp、2027年は四半期に1回25bpの利上げのペースを予想している。日銀が矛盾した金融政策のロジックの下、今年に利上げをしてしまえば、内需が腰折れ、日本経済がデフレに戻るリスクを高めてしまう。

3月のコア消費者物価指数(除く生鮮食品)は前年同月比+3.2%と、2月の同+3.0%から上昇幅が拡大した。4月にはエネルギー補助金の縮小などにより、3月に同+6.6%であったエネルギー価格は更に上昇することが見込まれる。3月のコアコア消費者物価指数(除く生鮮食品・エネルギー)は同+2.9%と、2月の同+2.6%から3か月連続で上昇幅が拡大した。生鮮食品を除く食料が同+6.2%、インバウンド需要を反映する宿泊料が同+6.6%と、上昇をけん引している。年度末・年度初めの価格改定による物価上昇圧力がみられる。4月は価格改定による押し上げがあるが、高校授業料無償化によって0.2%程度の下押しも見込まれる。

2024年の実質GDPは前年比+0.1%とほぼゼロ成長となり、内需の弱さによって、内閣府推計の潜在成長率(+0.6%)を大きく下回った。日銀の拙速な利上げによって、家計は住宅ローンの将来の負担の増加を懸念して節約傾向を強め、人手不足を設備の更新・拡大で対応しなければいけない中小企業の投資意欲も減退させてしまった。日銀資金循環統計によれば、2024年10-12月期の財政収支は統計開始以来初めての黒字になってしまった。緊縮財政も内需を下押したことは明らかだ。企業の貯蓄率が異常なプラスの状態が続き、企業の支出の不足としての構造的なデフレ圧力も残っている。内需の弱さを反映して、コアコア消費者物価指数の前年同月比は3%程度でピークアウトしていくとみられる。

日銀の経済・物価見通しは矛盾に満ちていている。日銀は、「各国の通商政策等の動きやその影響を受けた海外の経済・物価動向、資源価格の動向、企業の賃金・価格設定行動など、わが国経済・物価を巡る不確実性は引き続き高い」との判断をずっと維持している。しかし、「不確実性が高い」にもかかわらず、2%の物価安定目標の達成の「確度は高まった」として利上げを続けてきた。「不確実性が高い」と「確度」の高まりは矛盾しており、金融政策の正常化が目的になってしまっているようだ。日銀の金融政策のロジックが矛盾したものであれば、不確実性の高まりに対して、経済とマーケットは脆くなってしまう。昨今の長期金利の大きな変動は、日銀の矛盾したロジックによって、マーケットが混乱していることを表している。

不確実性が高い下でも物価目標達成の確度が高まっているとの日銀の判断はそもそも無理があった。トランプ関税などの、不確実性の高まりに対して、経済とマーケットは脆くなってしまえば、内需は低迷してしまうことになる。2026年前半までには、コアコア消費者物価指数の前年同月比は1%程度まで減速していくとみられる。2%の物価安定目標を下回る物価上昇率の減速は、日銀には困ったことかもしれないが、家計には朗報となるだろう。実質賃金の上昇率を明確にプラスに押し上げ、2026年以降の内需の回復を促進する可能性につながるからだ。ただ、名目賃金上昇率が大きく減速しないように、政府は年内に大規模な経済対策を実施して、内需をしっかり支えることが前提条件となる。

これまでの強い物価上昇圧力は輸入物価の上昇に起因するフェイクで、2026年以降には内需の回復を起因とする本格的な物価上昇圧力に変化していくとみられる。物価上昇率が1%から再び2%の物価安定目標を目指して持ち直していく局面で、日銀は実質政策金利(政策金利-物価上昇率)を0%に誘導するように、緩やかに利上げをしていくとみられる。次の利上げは最速で来年1月で、2026年は半年に1回25bp、2027年は四半期に1回25bpの利上げのペースを予想している。日銀が矛盾した金融政策のロジックの下、今年に利上げをしてしまえば、内需が腰折れ、日本経済がデフレに戻るリスクを高めてしまう。

図1:コア消費者物価指数(除く生鮮食品)と企業貯蓄率

図2:日銀政策金利

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。