この記事は2025年1月8日に「第一生命経済研究所」で公開された「体感物価は前年比15%前後で推移 」を一部編集し、転載したものです。

体感温度の物価上昇率

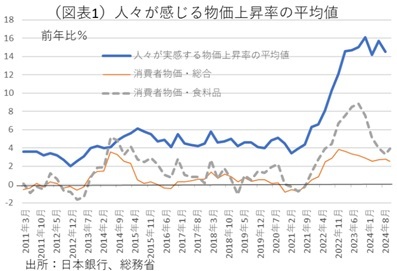

消費者物価は、総合指数の前年比でみて、2024年11月は2.9%の伸び率である。エコノミストの見通しも、2024年度でみて、前年比2.53%に止まる(日経センターESPフォーキャスト調査、2024年度)。しかし、私たちの物価上昇の体感温度は、これらの数字よりも遙かに高いのではないか。

それを考える上で参考になるのは、日本銀行の「生活意識に関するアンケート調査」である。この中には、個人に対して、「1年前に比べて物価は何%程度変化したのか」について尋ねた質問がある。直近の2024年9月調査では、平均値が14.5%(6月調査15.7%)であった。この前年比は、2023年3月から最近までの1年半に亘って概ね15%前後である(図表1)。エコノミスト達がみている消費者物価指数とは随分と食い違っている。物価の体感温度は、政府やエコノミストが考えているよりも遙かに高いことが改めて理解できる。

なぜ、体感温度の物価上昇率が15%前後と高いのだろうか。筆者には、思い当たることが多い。例えば、メディアから取材を受けるとき、主に食料品価格の高騰について聞かれる。ここには生鮮食品も含まれる。エコノミストの常識は、物価の趨勢は「除く生鮮食品で捉える」となっているが、人々のインフレ・マインドは生鮮食品を含めている。スーパーの売場は、生鮮食品で占められているのだから、当然と言えば当然だ。

実は、昔の日銀も同じようなことを指摘していた。物価情勢は、総合指数を重視すべきという見解だ。総合指数は生鮮食品を含んでいる。生鮮食品の価格変動率は、短期的には振れが大きく、季節要因も受けやすい。確かに、攪乱要因のようにみえるが、長い期間で捉えると、食料品に似てくるし、総合指数の伸び率にも近づく。筆者は、この昔の日銀の見解には賛成する。

ここ数年は、特に世界的な気候変動が穀物価格や生鮮食品価格を高騰させるようになって、それが無視し得なくなっている。物価の中で食料品が牽引役になって、物価全般を押し上げている。やがて、その影響は時間をかけて物価指数全体にも波及していく。

また、インフレ期待が物価指標に反映されるフィードバック作用があるのならば、生鮮食品の高騰によってインフレ期待が上がり、それが物価指標を押し上げていくことにつながる。人々のマインドに影響を与えやすい生鮮食品の趨勢を除外するのは、必ずしも望ましくない。

購入頻度の高い品目

物価の体感温度が物価指数と食い違ってくる説明としては、もう1つの要因が考えられる。

物価の重み(ウエイト付け)の問題だ。消費者物価・総合の中で、生鮮食品は3.96%のウエイトで加重平均されている。おそらく、消費者の心理では、生鮮食品や他の食料品価格はもっと大きなウエイトだろう。そこで、筆者は消費者物価指数のうち、購入頻度別のデータに注目している(図表2)。「頻繁に購入」というカテゴリーは前年比3.2%(2024年11月)である。「1か月に1回程度購入」というカテゴリーは前年比5.7%である。こうした高い頻度で購入する品目は、消費者心理でより大きくウエイト付けされるのだろう。具体的には、「頻繁に購入」される品目(=年間15回以上)には食料品が多く、ガソリンも含まれる。「1か月に1回程度購入」される品目には、電気代と通信費があり、食料品も多い。食料品・エネルギーのような品目は、物価上昇率が高いので、結果的に物価の体感温度は総合指数よりも高くなる。

ただし、それでも15%前後という物価の体感温度を説明するには、これらの理由だけではまだ材料不足である。もっと別の要因もあるに違いない。

体感物価の下方硬直性

そこで考えたのは、心理バイアスである。消費者心理を考えるとき、私たちは個別の物価が下がったときは、それをメリットとして感じにくい。逆に物価が上がっていると、それを強くデメリットとして感じる。この理屈は、行動ファイナンス(プロスペクト理論)で知られている損失回避性と同じである。人の心理は、儲けるよりも損する方に大きく反応する。物価の体感温度も同様に、どれだけ個別の品目で上がっているかをピックアップして、全体像を描いているのだろう。そして、下がっている品目の動きは無視される傾向がある。これが上方バイアスを生むのである。

伝統的なケインズ経済学では、賃金・価格の下方硬直性が言われた。一度上がった物価に対する印象は、その後に下がってもあまり重視されない。この原理は、下方硬直的な体感物価を形成する。インフレ期待は、一度火がつくと消えにくいのは、この性格があるからだろう。

賃上げはどうなるか?

黒田総裁時代(初期)の日銀は、期待インフレ率を押し上げるために、インフレ目標を2%を安定的に上回るという縛りを金融政策にかけた。ところが、当初は「なぜ、インフレ期待が物価を押し上げるのか?」という説明はなかった。日銀は次第に賃上げを重視し始めて、労働組合などのインフレ期待が高まると賃上げ率が高まり、好循環をつくって、物価トレンドを形成するものだとロジックを変えた。確かに、このロジックならば、筆者も納得してよい。

ところで、そのときのインフレ期待とは、何を指すのだろうか。厳密に考えると、消費者物価やマーケットデータから算出される「期待インフレ率」(BEI)だけではないだろう。むしろ、生活者の体感温度に沿ったインフレ期待の方が大きく反映される可能性がある。つまり、労働組合が賃上げを要求するときは、生活給思想に基づき、体感される物価上昇分くらいは賃上げ率を欲しいと考えるのである。

ならば、賃上げ率はやや過大に要求されてしまい、実際の物価上昇率以上の賃上げになってしまうはずだ。2024年の賃上げ率は、定期昇給を含めて5.10%、ベースアップ率で3.56%(連合最終集計)であった。2025年も、連合は定期昇給を含めて5%以上、中小企業については6%以上を要求する構えである。この数字は、体感温度の物価上昇率ほどではないが、消費者物価の実績よりは少し高い。やはり、高めのインフレ期待が織り込まれている可能性がある。

さて、2025年の春闘は、どのくらいで妥結するのであろうか。筆者は、4%台のどこかだろうと予想するが、もしかすると4%台では低すぎる可能性も否めない。2024年の春闘予想は、事前にはかなり低くみてしまっていた。2025年も予想外に高い数字になるシナリオも念頭に置いておいた方がよいかもしれない。