この記事は2025年3月28日に「きんざいOnline:週刊金融財政事情」で公開された「トランプ関税による物価高で、FRBは夏場に金融政策の修正へ」を一部編集し、転載したものです。

米連邦準備制度理事会(FRB)のパウエル議長は3月19日、米連邦公開市場委員会(FOMC)後の記者会見で、追加関税に伴う物価高について、長期のインフレ期待が固定されている限り「一時的」にとどまるとの考えを示した。もちろん、パンデミック後の物価見通しを誤ったことも踏まえ、一時的ではないリスクにも言及したが、それはメインシナリオではなさそうだ。

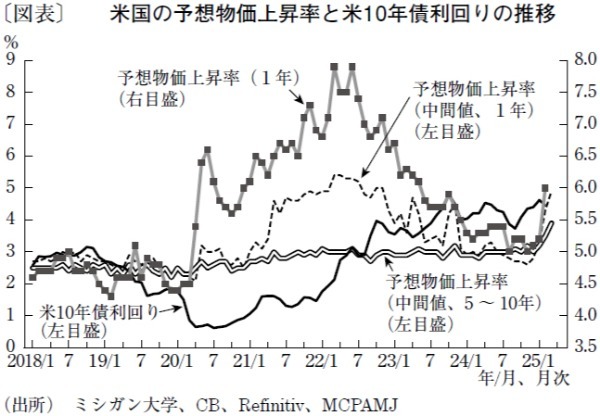

もっとも、肝心の長期のインフレ期待には不安定化の兆しがある。ミシガン大学が3月14日に発表した5~10年先のインフレ期待は、3月に3.9%と32年ぶりの水準へ上昇した(図表)。ニューヨーク連邦準備銀行による2月の消費者サーベイは、依然としてインフレ期待が安定していることを示しているが、ISM景況感指数では、製造業、非製造業共に仕入価格の上昇が報告されており、追加関税が米国経済に影響を与え始めた可能性も否めない。

ベッセント米財務長官は「関税から得られる相当な規模の収入は、チップを非課税にするなどのかたちで(中略)減税に役立つ」と発言。ラトニック米商務長官も2月20日に「(ドナルド・トランプ大統領の目標は)内国歳入庁を廃止し、代わりに他国に関税を賦課して歳入を増やすことだ」と説いた。これを踏まえると、グールズビー・シカゴ連銀総裁が言及した「当初の対象を超えて広がらない一時的な関税であれば、インフレへの影響は一過性のものとなり、金融政策はそれを無視するかたちになる」という認識は甘いと言わざるを得ない。

仮に、ベッセント長官が述べる「相当な規模の収入」となるほどの追加関税が発動され、物価への影響が一時的にとどまる可能性があるとすれば、景気減速を伴うものになるだろう。つまり、追加関税に伴って物価が一時的に上昇することで、実質的な可処分所得が減少し、消費が減速するパターンに陥ることになる。

そう考えると、トランプ大統領がFOMC後に「追加関税が経済に反映し始めたら、FRBは利下げした方が良い」とSNSに投稿したことも合点がいく。とはいえ、追加関税がどの程度まで物価と景気に影響するかは不透明なままだ。

そうしたなか、筆者は、追加関税が期待インフレの上昇をもたらすとともに経済の効率性も失わせると考えており、米国が今後、景気減速と物価の高止まりに直面すると予想している。その状況下で、FRBがトランプ政権の圧力に屈して利下げに踏み切れば、さらなる物価上昇を招きかねない。従って、FRBが夏場以降も利下げに踏み切るとは考えにくく、年後半の利下げを織り込んでいた米債券市場では、長期金利の上昇が見込まれる。

MCPアセット・マネジメント チーフストラテジスト/嶋津 洋樹

週刊金融財政事情 2025年4月1日号