この記事は2025年4月30日に配信されたメールマガジン「アンダースロー(ウィークリー):トランプ関税前の内需回復を阻害する痛恨の失策」を一部編集し、転載したものです。

■ 3月の鉱工業生産指数は前月比-1.1%となった。トランプ関税実施前の駆け込みの輸出に向けた生産があったとみられるわりに弱い結果だった。1-3月期の鉱工業生産指数は前期比-0.7%と低調だった。1-3月期の実質輸出が、駆け込みによって同+3.2%と堅調であったのとは対照的だ。原因は、内需が極めて弱いからだ。2024年10-12月期の実質民間内需は、新型コロナウィルス感染拡大前の2019年平均をまだ0.7%も下回っていて弱い。2024年の実質GDPは前年比+0.07%と、弱い内需によってほぼゼロ成長であった。日銀が拙速な利上げをして、住宅ローンの将来の金利上昇を懸念して家計が節約し、人手不足を補う投資が必要である非製造業や中小企業の投資意欲を減退させてしまった。10-12月期の日銀資金循環統計の財政収支(季節調整済)は+0.9%(GDP比)と黒字になってしまい、緊縮財政も内需を下押してしまった、トランプ関税実施前に、内需を力強くして、経済への負の影響を軽減しなければならない局面で痛恨の失策だ。経済産業省の予測指数(4月は誤差調整後で―2.5%)をもとにすると、6月が横ばいと仮定して、4-6月期の生産指数も前期比+0.1%と弱いままである。5月の上振れた予測(+3.9%)がトランプ関税の影響を織り込みきれていないとみられ、2四半期連続のマイナスとなる可能性が高い。

■ IMFは、日本の2025年の実質GDP成長率見通しを+1.1%から+0.6%へ引き下げた。2025年1-3月期が前期比0%で、4-6月期から10-12月期に前期比-0.1%(年率-0.4%)のマイナス成長となると、IMFの予想通りになる。+0.6%のIMFの見通しはかなり悲観的なものである。2026年1-3月期に前期比+0.6%(年率+2.4%)にV字回復したとしても、2025年度の実質GDP成長率は+0.3%にしかならない。日銀の2025年度の実質GDP成長率の見通しは+1.1%と明らかに楽観的すぎる。4月の展望レポートで、見通しが引き下げられることは確実だ。金融政策は当然ながら据え置かれるだろう。もともと日銀の半分程度で慎重であったCACIBの見通しでも下方修正含みだ。実質GDP成長率の見通しを引き下げれば、需給ギャップの見通しも弱くなり、物価の見通しも引き下げられ、2%の物価目標を一時的に下回る見通しとなることが自然だ。問題なのは、日銀が需給ギャップは物価見通しの役に立たないとの判断を既に示してしまっていることだ。人手不足によって、設備が稼働できないという見方だ。物価減速によって、日銀が需給ギャップを軽視していたことを反省するような展開になると見込まれる。

■ 日銀は、経済・物価の動きを「予断を持たず点検していく」と述べている。問題は、日銀の2025年度の実質GDP見通しが、+0.5%程度とみられる潜在成長率を下回るようになるのかだ。IMFの見通しをみれば、日銀が+0.5%の見通しを作ることも難しくなってきている。潜在成長率を下回る見通しとなれば、「経済・物価の見通しが実現していくとすれば、それに応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していく」との方針に影響が出てくることになる。もし日銀が強引に+0.5%程度を維持したとすれば、経済・物価の動きを予断を持ってみていることになるだろう。万が一、トランプ関税などの影響によるグローバル経済の成長鈍化によって、日本経済が景気後退に陥った場合、日銀の予断を持った判断が批判を受けることになるだろう。過去の間違いを繰り返した日銀の三振となってしまう。米国で起こっているように、日銀の植田総裁の辞職を求める声が、政権与党から大きくなるリスクにもなる。

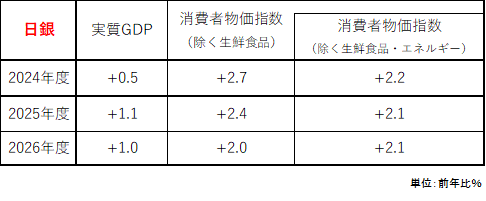

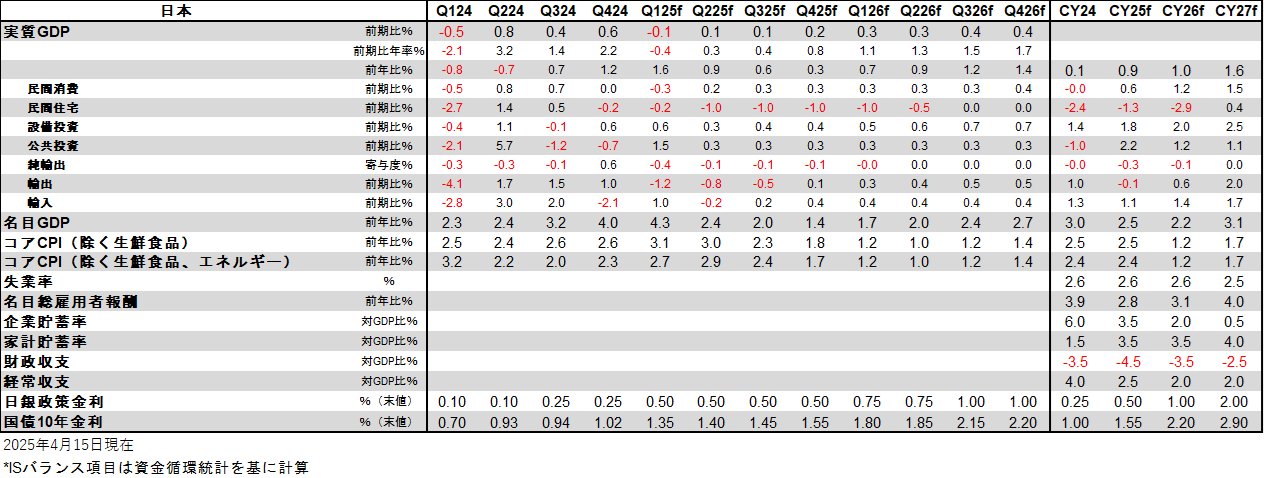

図1:日銀の見通し

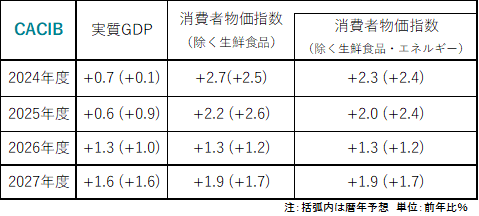

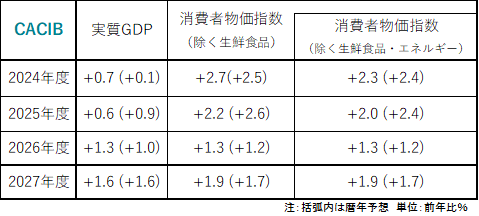

図2:CACIBの見通し

以下は配信したアンダースローのまとめです

トラス・ショックのリスクがない日本には消費税撤廃に十分な財政拡大余地(4月23日)

英国のトラス・ショック時のインフレ率は前年比+10%、コアインフレ率は前年比+6.5%と、コロナ後のインフレ期においてもほぼピークに近いタイミングであった(コアインフレ率ピークは2023年5月の+7.1%)。2022年7-9月期の実質GDPは前期比+0.1%と低い成長率で、インフレ対策と家計支援など景気対策をトラス首相は掲げた。2022年9月に就任したトラス首相は国民保険料の減税、法人税引き上げの凍結、付加価値税の引下げなどや、光熱費高騰対策などで年間でGDP比1.8%規模の財政拡大策を打ち出し、全ての財源を国債としたことで国債発行額の消化への不安が市場で高まった。証拠金以上の運用額でレバレッジをかけた年金基金が急な金利上昇によって損失が生じ、担保を差し出すためにさらに国債を売却する必要が生じるなど、売りが売りを呼ぶ状況となり、金利上昇に拍車をかけたとされる(トラス・ショック)。加えて、BoEが国債の売却など保有国債を減少させる方針であったことも金利上昇に影響したとみられる。

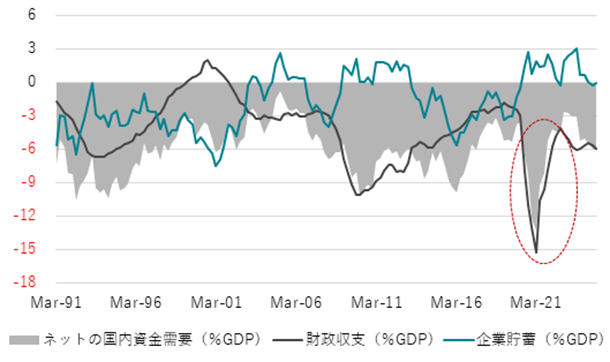

英国は日本とは異なり、ネットの資金需要(財政収支+企業貯蓄率)が安定的にマイナスで、資金需要が強い経済状況にある。ネットの資金需要が強い状況下では、追加の国債発行による大規模な財政支出が実施されれば、金利には上昇圧力がかかりやすい。10年金利の水準でみれば足元ではトラス・ショックのピーク時(4.5%)と同程度か、それを上回っており、あくまでも金利上昇のピッチが急であったことがトラス政権に対する批判を招いてしまったとみられる。仮にトラス政権の景気対策が、ネットの資金需要を念頭においた規模であったり、中央銀行が国債購入で金利押し下げに動いていたり、インフレの原因である供給制約を解消するための政策をより打ち出していたりなどしていれば、ショック的な金利の急騰は発生しなかった可能性が高いだろう。なお、直近の2024年10-12月期の英国のネットの資金需要は-6.1%と2021年7-9月期以来の水準に拡大しており、高水準で推移している長期金利と整合的である。

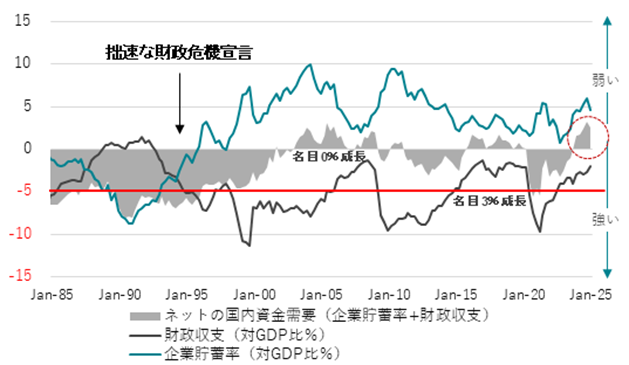

企業と政府の合わせた支出をする力であるネットの資金需要(企業貯蓄率+財政収支、GDP%、マイナスが強い)が、リフレと家計に所得を回す力となる。企業の支出不足に対して、過剰な財政危機感で財政支出の増加で補いきれず、日本のネットの資金需要は消滅してしまっていた。日本経済は膨らむ力を失い、名目GDPは平均525兆円から脱せず、デフレ構造不況が継続した。家計に所得が回らない状況を続けた結果、中間層まで疲弊するに至り、国民の生活は困窮化した。新型コロナウィルスの感染拡大後の財政拡大で、ネットの資金需要が消滅した状態から回復したことが、名目GDPを停滞から拡大へ転じさせ、デフレ完全脱却への動きにつながってきた。しかし、グローバルな景気減速と日銀の拙速な利上げによる企業貯蓄率の上昇(賃上げは不十分)、不十分な財政支出・減税による財政赤字の過度な縮小(民間からの資金吸収)で、ネットの資金需要がまた消滅し、日本経済はまた膨らむ力を失ってしまっている。ネットの資金需要が弱い日本では並大抵の財政支出ではトラス・ショックのようなことは発生しない。2024年10-12月期のネットの資金需要は+2.6%だった。名目GDPを安定的に3%拡大させるネットの資金需要は-5%程度とみられる。その差は7.6%もあり、46兆円の財政拡大余地があることになる。24兆円程度の税収の消費税を撤廃し、国民を困窮から救うことができるほどに、日本の財政拡大余地は大きい。

図1:英国のネットの資金需要(企業貯蓄率+財政収支)

図2:日本のネットの資金需要

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。