この記事は2025年4月11日に「きんざいOnline:週刊金融財政事情」で公開された「トランプ関税で高まる欧州諸国の債務リスクと金利リスク」を一部編集し、転載したものです。

ドナルド・トランプ大統領就任以降、欧州経済は大きな変化に見舞われている。なかでも、欧州連合(EU)に対する20%の相互関税をはじめ、トランプ政権の追加関税による米国との貿易摩擦は、欧州経済にとってネガティブな材料となっている。

一方で、米国との関係悪化により、欧州では国防費の増加に向けた議論が急速に進展するなどプラス面も見られる。具体的には、欧州委員会のフォン・デア・ライエン委員長は3月、8,000億ユーロ規模の「欧州再軍備計画」を発表し、EU各国首脳は特別会合でこの計画に合意した。防衛分野での投資を促進するため、一定条件の下、EU予算で最大1,500億ユーロの融資が予定されているほか、国防費を25年から4年間、EUの財政規律の適用外とすることで6,500億ユーロを支出する方向だ。

個別国も国防費を増額する計画を相次いで発表している。とりわけ欧州経済にとって大きいのが、財政赤字を名目GDP比0.35%未満に抑えると定めたドイツ独自の財政ルール(債務ブレーキ)が、国防費について緩和されたことだ。

3月21日に議会で承認された憲法改正では、国防費のうちGDP比1%を超える部分については債務ブレーキの対象外とされた。これに加え、インフラ投資のため、5,000億ユーロの特別基金の創設も盛り込まれた。特別基金の運用期間は12年間とされ、これを単純に割り振れば、毎年GDP比1%強の支出が可能となる。

債務ブレーキの緩和は、国防費の増額が議論される以前から、長引く景気停滞への対応として一部の政党から提案されていた。これが実現したことで、ドイツ経済の停滞脱出への期待感が急速に高まっている。

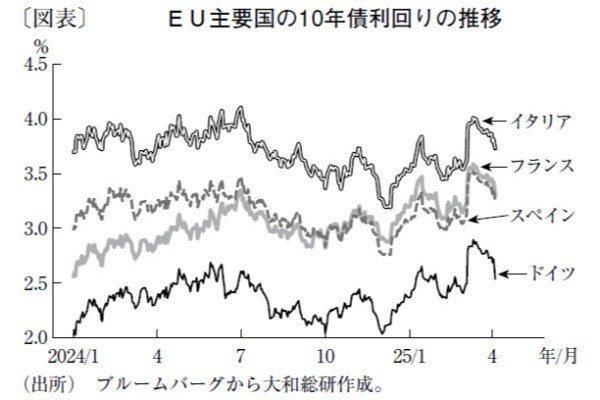

ただし、国防費の増額など財政拡張の議論が進む中で、財政悪化による債務リスクと金利リスクの高まりには注意が必要だ。実際、債務ブレーキの緩和を巡る議論を受けてドイツの長期金利は25年3月初旬に急騰し(図表)、10年債利回りは一時、23年10月以来となる2.9%台まで上昇した。しかも、欧州のベンチマークであるドイツ国債金利の上昇が他の欧州諸国の金利上昇にまで波及している。

ドイツは過去の緊縮財政の結果、債務残高に見るストックベースの財政状況は健全であり、債務ブレーキが緩和されても債務危機に陥るリスクは低いとみられる。一方、財政状況がもともと悪く、債務リスクが高い国では、国防費の増加がより強い金利上昇圧力を生む可能性がある。

前述のとおり、EUは国防費を財政規律の例外とする方針を打ち出しているが、4年間の時限措置であり、加盟国の野放図な財政悪化を許容しているわけではない。3月の金利急騰時には、ドイツとその他の国の金利スプレッドの拡大は見られなかったが、今後、各国で国防費増加の議論が進むなか、スプレッド拡大への注意が必要となる。

大和総研 ロンドンリサーチセンター シニアエコノミスト/橋本 政彦

週刊金融財政事情 2025年4月15日号