この記事は2025年5月21日に配信されたメールマガジン「アンダースロー:構造的財政収支は黒字であり続けて、緊縮財政が国民を困窮化させています」を一部編集し、転載したものです。

目次

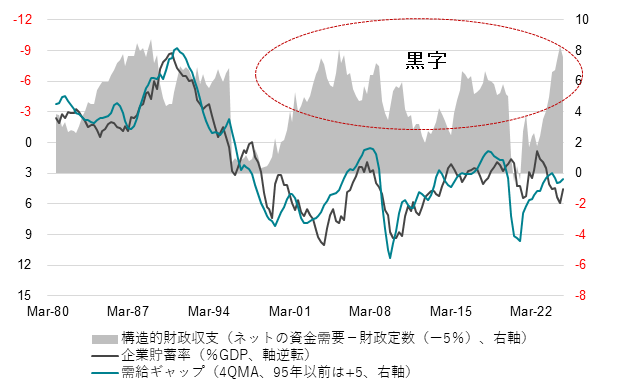

■ 日本の構造的財政収支は、企業貯蓄率を含むネットの資金需要から、財政定数を引いたものとなります。

■ 財政定数は、望ましいネットの資金需要の水準で、財政政策のスタンスを示します。

■ 新自由主義・緊縮財政では0%、リフレ・積極財政では-5%となります。

■ 構造的財政収支=ネットの資金需要(財政収支+企業貯蓄率)-財政定数(-5%)

■ ネットの資金需要が-5%より恒常的に小さいことは、構造的財政収支は黒字であり続け、財政政策が過剰に緊縮であったことが、日本経済のデフレ構造不況の原因になってしまったことを示します。

■ 消費税や所得税の減税を含む財政拡大によって、ネットの資金需要の先行きの恒常的な回復が見込まれ、日本経済がデフレ構造不況を脱却する可能性が徐々に高まっているため、超長期国債の金利は名目GDPの平均的な成長率である3%程度まで上がってきました。

■ この超長期国債の金利の上昇は、財政拡大の悪影響を懸念するものではなく、日本経済の正常化の可能性の高まりを織り込むものです。逆に、名目GDPの平均的な成長率を大きく下回っていれば、マーケットは日本経済の正常化に懐疑的であることを意味します。

グローバル・スタンダードでは景気の状態を考慮する構造的財政収支が、財政規律の目安になっています。景気が悪い時は、財政赤字が許容され、景気が良いときも、赤字が続く構造問題があるのなら、緊縮財政が必要だという考え方です。

日本では景気の状態は、循環面でも、恒常的な需要不足(プラスの企業貯蓄率の異常な状態)を含むデフレ構造不況の面でも、企業貯蓄率の動きで織り込むことができます。

企業貯蓄率と需給ギャップは同じように動いています。企業の貯蓄率が下がるということは、企業は支出を増やしていることになるので、景気がよくなり、企業の貯蓄率が上がるということは、企業は支出を減らしていることになるので、景気が悪くなるというように、日本の景気のサイクルと状態を決めているからです。

日本の構造的財政収支は、企業貯蓄率を含むネットの資金需要から、財政定数を引いたものとなります。財政定数は、望ましいネットの資金需要の水準で、財政政策のスタンスを示します。新自由主義・緊縮財政では0%、リフレ・積極財政では-5%となります。

構造的財政収支=ネットの資金需要(財政収支+企業貯蓄率)-財政定数(-5%)

ネットの資金需要が-5%より恒常的に小さいことは、構造的財政収支は黒字であり続け、財政政策が過剰に緊縮であったことが、日本経済のデフレ構造不況の原因になってしまったことを示します。

消費税や所得税の減税を含む財政拡大によって、ネットの資金需要の先行きの恒常的な回復が見込まれ、日本経済がデフレ構造不況を脱却する可能性が徐々に高まっているため、超長期国債の金利は名目GDPの平均的な成長率である3%程度まで上がってきました。

この超長期国債の金利の上昇は、財政拡大の悪影響を懸念するものではなく、日本経済の正常化の可能性の高まりを織り込むものです。逆に、名目GDPの平均的な成長率を大きく下回っていれば、マーケットは日本経済の正常化に懐疑的であることを意味します。

図1:企業貯蓄率は需給ギャップの代理変数で、ネットの資金需要が財政目標となります

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。