この記事は2025年4月23日に配信されたメールマガジン「トラス・ショックのリスクがない日本には消費税撤廃に十分な財政拡大余地」を一部編集し、転載したものです。

目次

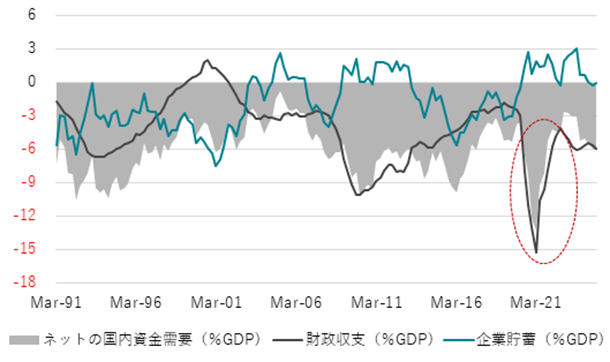

■ 企業と政府の合わせた支出をする力であるネットの資金需要(企業貯蓄率+財政収支、GDP%、マイナスが強い)が、リフレと家計に所得を回す力となる。企業の支出不足に対して、過剰な財政危機感で財政支出の増加で補いきれず、日本のネットの資金需要は消滅してしまっていた。日本経済は膨らむ力を失い、名目GDPは平均525兆円から脱せず、デフレ構造不況が継続した。家計に所得が回らない状況を続けた結果、中間層まで疲弊するに至り、国民の生活は困窮化した。新型コロナウィルスの感染拡大後の財政拡大で、ネットの資金需要が消滅した状態から回復したことが、名目GDPを停滞から拡大へ転じさせ、デフレ完全脱却への動きにつながってきた。

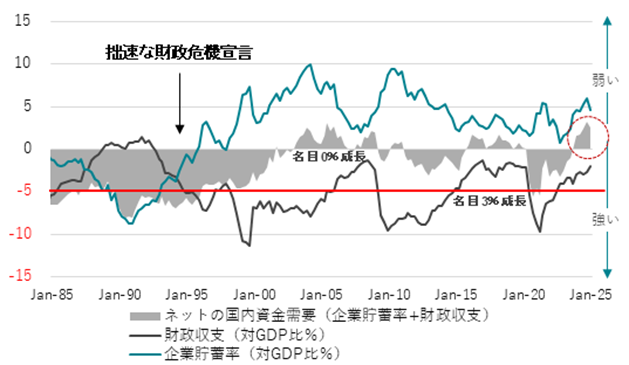

■ グローバルな景気減速と日銀の拙速な利上げによる企業貯蓄率の上昇(賃上げは不十分)、不十分な財政支出・減税による財政赤字の過度な縮小(民間からの資金吸収)で、ネットの資金需要がまた消滅し、日本経済はまた膨らむ力を失ってしまっている。ネットの資金需要が弱い日本では並大抵の財政支出ではトラス・ショックのようなことは発生しない。2024年10-12月期のネットの資金需要は+2.6%だった。名目GDPを安定的に3%拡大させるネットの資金需要は-5%程度とみられる。その差は7.6%もあり、46兆円の財政拡大余地があることになる。24兆円程度の税収の消費税を撤廃し、国民を困窮から救うことができるほどに、日本の財政拡大余地は大きい。

英国のトラス・ショック時のインフレ率は前年比+10%、コアインフレ率は前年比+6.5%と、コロナ後のインフレ期においてもほぼピークに近いタイミングであった(コアインフレ率ピークは2023年5月の+7.1%)。2022年7-9月期の実質GDPは前期比+0.1%と低い成長率で、インフレ対策と家計支援など景気対策をトラス首相は掲げた。2022年9月に就任したトラス首相は国民保険料の減税、法人税引き上げの凍結、付加価値税の引下げなどや、光熱費高騰対策などで年間でGDP比1.8%規模の財政拡大策を打ち出し、全ての財源を国債としたことで国債発行額の消化への不安が市場で高まった。証拠金以上の運用額でレバレッジをかけた年金基金が急な金利上昇によって損失が生じ、担保を差し出すためにさらに国債を売却する必要が生じるなど、売りが売りを呼ぶ状況となり、金利上昇に拍車をかけたとされる(トラス・ショック)。加えて、BoEが国債の売却など保有国債を減少させる方針であったことも金利上昇に影響したとみられる。

英国は日本とは異なり、ネットの資金需要(財政収支+企業貯蓄率)が安定的にマイナスで、資金需要が強い経済状況にある。ネットの資金需要が強い状況下では、追加の国債発行による大規模な財政支出が実施されれば、金利には上昇圧力がかかりやすい。10年金利の水準でみれば足元ではトラス・ショックのピーク時(4.5%)と同程度か、それを上回っており、あくまでも金利上昇のピッチが急であったことがトラス政権に対する批判を招いてしまったとみられる。仮にトラス政権の景気対策が、ネットの資金需要を念頭においた規模であったり、中央銀行が国債購入で金利押し下げに動いていたり、インフレの原因である供給制約を解消するための政策をより打ち出していたりなどしていれば、ショック的な金利の急騰は発生しなかった可能性が高いだろう。なお、直近の2024年10-12月期の英国のネットの資金需要は-6.1%と2021年7-9月期以来の水準に拡大しており、高水準で推移している長期金利と整合的である。

企業と政府の合わせた支出をする力であるネットの資金需要(企業貯蓄率+財政収支、GDP%、マイナスが強い)が、リフレと家計に所得を回す力となる。企業の支出不足に対して、過剰な財政危機感で財政支出の増加で補いきれず、日本のネットの資金需要は消滅してしまっていた。日本経済は膨らむ力を失い、名目GDPは平均525兆円から脱せず、デフレ構造不況が継続した。家計に所得が回らない状況を続けた結果、中間層まで疲弊するに至り、国民の生活は困窮化した。新型コロナウィルスの感染拡大後の財政拡大で、ネットの資金需要が消滅した状態から回復したことが、名目GDPを停滞から拡大へ転じさせ、デフレ完全脱却への動きにつながってきた。しかし、グローバルな景気減速と日銀の拙速な利上げによる企業貯蓄率の上昇(賃上げは不十分)、不十分な財政支出・減税による財政赤字の過度な縮小(民間からの資金吸収)で、ネットの資金需要がまた消滅し、日本経済はまた膨らむ力を失ってしまっている。ネットの資金需要が弱い日本では並大抵の財政支出ではトラス・ショックのようなことは発生しない。2024年10-12月期のネットの資金需要は+2.6%だった。名目GDPを安定的に3%拡大させるネットの資金需要は-5%程度とみられる。その差は7.6%もあり、46兆円の財政拡大余地があることになる。24兆円程度の税収の消費税を撤廃し、国民を困窮から救うことができるほどに、日本の財政拡大余地は大きい。

図1:英国のネットの資金需要(企業貯蓄率+財政収支)

図2:日本のネットの資金需要

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。