この記事は2025年5月28日に配信されたメールマガジン「アンダースロー:日本の年金財政は健全で社会保険料引き下げで現役世代の負担を軽減できます」を一部編集し、転載したものです。

シンカー

6月ECB理事会プレビュー:最後の利下げになると予想

今回行われる経済見通しのアップデートは、今回の会合だけでなく、ECBの中期的な金融政策にとっても鍵となるだろう。ECBのマクロ経済見通しの見直しにより、ECB自身が考える関税とドイツの財政政策の影響が分かることになる。

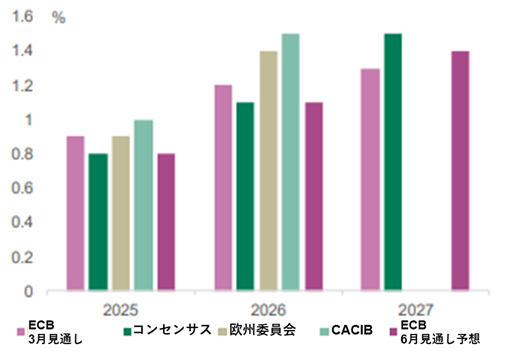

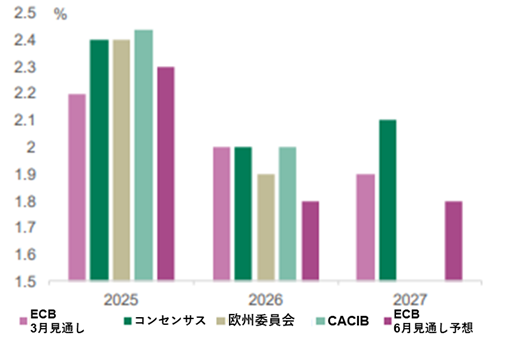

ECBは、関税の影響を考慮して、2025年と2026年のGDP成長率見通しを数ベーシス引き下げる可能性が高く、コンセンサスに近づくだろう。2027年については、ドイツの財政パッケージに対する見方次第で、見通しを引き上げる可能性がある。インフレに関しては、ECBは、エネルギー価格の下落とユーロ高を背景に見通しが引き下げられると予想する。

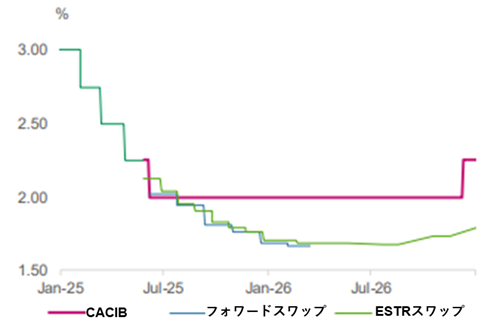

CACIBは金融政策に対しては依然としてタカ派的な見通しを維持している。6月の利下げが最後となり、次の政策変更は2026年末の利上げになると予想する。ただし、ECBが現時点でこのシナリオに沿った見通しを出すとは考えていない。今回の政策判断に関しては、ECBは25bpの利下げを行う可能性が高い。経済見通しの悪化は、数ヶ月前に予想していたよりも緩和的な金融政策スタンスを正当化する。

また、理事会では、今後の利下げに関する議論に集中するだろう。ECBはややタカ派的な姿勢をとりはじめる可能性がある。特に、7月理事会に関しては、関税とドイツの財政政策の影響も織り込むため、9月に見通しを再点検するまでは利下げを一時停止すると示唆する可能性がある。9月理事会時点では、先行きをより明確に判断できるだろう。

グローバル経済の悪化がユーロ圏経済をさらに弱める場合、ECBはハト派的な政策姿勢をとる可能性がある。一方、関税がユーロ圏の経済見通しに及ぼす影響が限定的であり、同時にドイツの財政支援策によって成長期待が改善する場合、ECBは政策金利を現在の水準に据え置くとみられる。(松本賢)

日本の年金財政は健全で社会保険料引き下げで現役世代の負担を軽減できます

■ 日本の年金は、支給に必要な財源をその時点の収入でまかなう賦課方式(ペイ・アズ・ユー・ゴー)で、積立方式ではありません。社会保障基金の残高は、過去の人口ボーナス(現役世代が高齢者より圧倒的に多い)と高度成長期に積み上がり、その後の運用益もあり、賦課方式で本来必要のない政府の膨大な余剰金融資産(GDP比で61%)となっています。

■ 年金は賦課方式であるため、政府には公的年金預り金の金融負債は存在しません。社会保障基金の余剰部分は、事実上、負債が紐づけられていない余剰な金融資産となっていて、政府の財政状況は良好です。

■ 政府は、本予算や補正予算などを編成した時に、国債発行計画を見直す。2024年度に政府は大きな余剰金を抱えた可能性がある。通常は予算が編成されなければ、国債発行計画は変更されず、余剰金の大部分は国債の前倒し発行(翌年度分を今年度に発行)が増えたこととみなされる。超長期国債市場が不安定であることを考慮して、今年度は例外的に、この余剰金を超長期国債発行計画の減額の原資とするかもしれない。

日本の年金は、支給に必要な財源をその時点の収入でまかなう賦課方式(ペイ・アズ・ユー・ゴー)で、積立方式ではありません。賦課方式では、社会保障基金の残高は、その年の支払いに備えた最低限(年間の支出額相当)のものとなるはずです。社会保障基金の残高は、過去の人口ボーナス(現役世代が高齢者より圧倒的に多い)と高度成長期に積み上がり、その後の運用益もあり、賦課方式で本来必要のない政府の膨大な余剰金融資産(GDP比で61%)となっています。

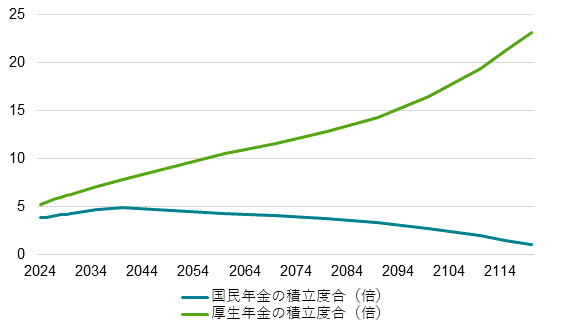

国民年金の積立金は、年間支払い額の4倍程度、厚生年金は5倍程度まで膨れ上がっています。政府の推計では、高齢化にともない、100年後には、国民年金の積立金は1倍の適正水準に戻ります。厚生年金の積立金は膨れ上がり続け、成長型移行ケース(実質1%成長)で、23倍程度となります。

社会保険料率が高すぎ、現役世代の大きな負担となっています。所得がしっかり増加しない経済停滞ケース(ゼロ成長)では1倍に戻ります。年金財政の安定には、現在の財政余力を使って、社会保険料引き下げによる現役世代の負担軽減や成長投資によって、経済成長を促進することがより重要です。現役世代の重い負担と緊縮財政で、経済成長が阻害され、年金財政が悪化すれば本末転倒です。

年金は賦課方式であるため、政府には公的年金預り金の金融負債は存在しません。社会保障基金の余剰部分は、事実上、負債が紐づけられていない余剰な金融資産となっていて、政府の財政状況は良好です。国債発行による国費での社会保障の拡充が可能です。厚生年金の積立金が国民年金に流用できることは、いずれ医療・介護などにも使える政府の余剰な金融資産であることを示します。

政府は、本予算や補正予算などを編成した時に、国債発行計画を見直す。石破政権は、7月の参議院選挙前の経済対策を、補正予算ではなく、予備費で行うとみられる。2024年10-12月期の財政収支(季節調整値)は黒字化している。2024年度に政府は大きな余剰金を抱えた可能性がある。通常は予算が編成されなければ、国債発行計画は変更されず、余剰金の大部分は国債の前倒し発行(翌年度分を今年度に発行)が増えたこととみなされる。決算ではこの部分を除いて、1-2兆円の余剰金を最終的に計上する。決算に向けたこの余剰金の扱い方と最終的な余剰金の額は、財務省の一存で決定され、政策経費とできないこと、そして国会の議論を経ないことで、国会議員からの批判の的となっている。超長期国債市場が不安定であることを考慮して、今年度は例外的に、この余剰金を超長期国債発行計画の減額の原資とするかもしれない。

図1:年金基金は過剰な積み上がりが続いて、社会保険料の引き下げができます

注:「積立度合」は前年度末積立金の当年度の支出合計に対する倍率。国民年金から優先的に取り崩し、100年後に1と置く。

出所:厚生労働省、クレディ・アグリコル証券)

図2:EUのGDP見通し

図3:EUコアインフレ率見通し

図4:ECB政策金利見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。