この記事は2025年6月6日に配信されたメールマガジン「アンダースロー:消費減税ができない根拠 日本国債の評価は本当にギリギリなのか?」を一部編集し、転載したものです。

目次

シンカー

6月ECB理事会:25bpの利下げを決定、利下げサイクルは終了か

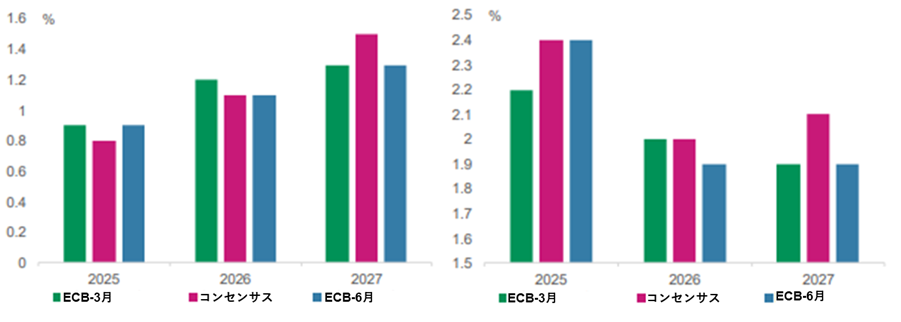

マクロ経済見通しのアップデートは、今会合の重要な注目点であった。ECBはついに、関税とドイツの今後の財政政策の影響を予測に組み入れた。ECBは、GDP成長率見通しを小幅に下方修正した(2026年は-10bp、2025年と2027年は据え置き)。コアインフレ率は、2025年は上方修正(+20bp)、2026年は下方修正(-10bp)した。

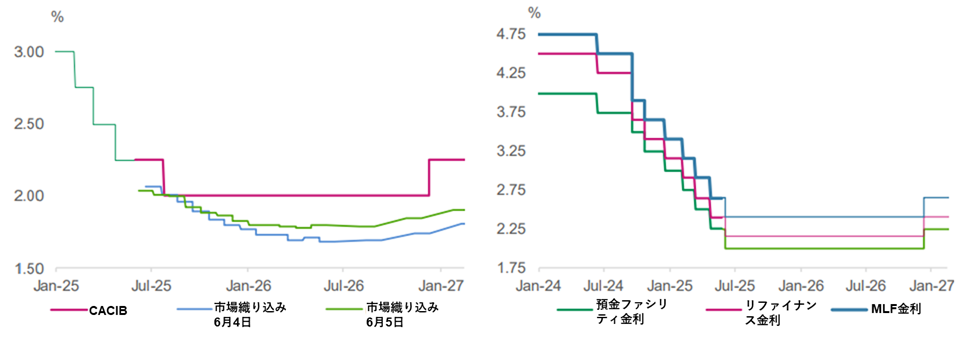

ECBの見通しは、概ねCACIBおよびコンセンサス予想と一致している。ECBは予想されていた通り、25bpの利下げを実施し、預金ファシリティ金利を2.00%、リファイナンス金利を2.15%、限界貸付ファシリティ(MLF)金利を2.40%とした。

ラガルド総裁は、ECBはデータ・ディペンデントであり、政策決定は会合ごとの判断になると改めて強調した。しかしながら、ECBはこれ以上利下げを急ぐ必要がないことを強く示唆した。ラガルド総裁は、ECBは今回の利下げで利下げサイクルの終盤を迎えており、現在、ECBは「良好な状態」にあり、潜在的なショックに対処できる「態勢が整っている」と説明した。これは、さらなる利下げを行うには、さらなる悪いニュースが必要になることを示唆していると考える。

CACIBは、ECBは利下げサイクルを終え、今後数カ月は政策金利を2%に据え置くとの見方を維持する。現時点では、7月の利下げ見送りの可能性が非常に高いと思われ、9月の決定については、マクロ経済見通しのアップデート次第となる。それまでに経済的なショックがなければ、ECBは成長見通しとインフレ率の両方を前向きな方向に修正する可能性がある。

米国の関税(最終的な水準とその影響)とユーロ圏の財政政策については依然として不確実性が残っていることから、ECBは必要があれば対応をとる準備をしている。しかし、大きなサプライズがない限りは、現在の金融政策スタンスはインフレ目標が達成され、それを維持するには十分であるように思われる。(松本賢)

消費減税ができない根拠 日本国債の評価は本当にギリギリなのか?

■ 日本の国債の評価はギリギリ発言についてどう考えるか?

■ 財務省の考えは食料品の消費税率引下げが出来ない根拠となるのでしょうか?

■ 総理大臣や財務大臣の財政に関する発言に、多少なりともマーケットは反応してしまうのでしょうか?

■ 社会保険料の引き下げや減税で、国民生活は支えられないのでしょうか?

■ 高齢化と社会保障費についてどのようにお考えでしょうか?

以下は会田がコメンテーターとして出演している文化放送の「おはよう寺ちゃん」の内容の一部をまとめ、加筆・修正したものです。

日本の国債の評価はギリギリ発言についてどう考えるか?

問(寺島):自民党の高市・前経済安全保障担当大臣が自身のSNSで、同じ自民党の森山・幹事長が日本の経済状況について発言したと伝えられた内容に対して、「日本を、自らおとしめてはいけません」と苦言を呈しました。高市氏は「森山幹事長が、講演で『日本の国債の評価がギリギリのところまで落ちている』と発言された事が報じられていて、とても驚き、残念に思いました」と述べました。森山幹事長は講演先で「我が国は、まだまだ返していかなければならない国債発行残高があり、今、1,128兆5000億円もある」と述べました。その上で、「日本の国債の評価が、ぎりぎりのところまで落ちている」と語り、財政再建の必要性を訴えたことについてはどう受け止めていますか?

答(会田):逆です。日本の負債構造は良いと考えられます。金利の動きは、政府だけの動きでは決まりません。企業の動きも重要だからです。企業の負債の大きさを考慮して、政府の負債が大きすぎるのかを判断するのが正しいことになります。確かに、資金循環統計の日本の政府の負債から金融資産を引いたネットの負債残高GDP比は87%となり、高水準です。しかし、企業の自己資本である株式を除いたネットの負債残高GDP比は-14%と、消滅してしまっています。政府と企業のネットの負債残高は73%となっています。米国の304%、ユーロ圏の121%と比較すると、圧倒的な小ささとなっています。これが、日本の金利水準が圧倒的に低く、マーケットの評価はギリギリどころか、良い証拠です。

財務省の考えは食料品の消費税率引下げが出来ない根拠となるのでしょうか?

問(寺島):高市氏は、食料品の消費税率引下げが出来ない根拠として財務省が作成した石破総理の答弁書について、自民党税制調査会で問いましたと投稿しています。石破総理は国会の答弁で「日本の財政状況はギリシャよりもよろしくない」と発言しました。財務省側は、「事務方が用意した答弁書に沿って発言したものではない」とした上で、「債務残高の対GDP比がギリシャを含めた他国と比べて高い水準にあることを念頭に置いて、日本の財政が厳しい状況にあることについて言及したもので、財務省としても同じ認識を持っている」としています。夏の参院選を控え、消費税減税を求める動きが広がっている中、財務省の考えは食料品の消費税率引下げが出来ない根拠となるのでしょうか?

答(会田):全くなりません。IMFの推計によると、2025年の日本の総債務残高GDP比は235%と、先進国の平均110%よりかなり大きいと見込まれています。しかし、コロナ前の2019年と比較すると、G7諸国で、比率が改善する見込みなのは、日本のみとなります。一方、実質消費がコロナ前より小さいのも日本のみです。財政は改善し、消費は悪化です。これは、「経済あっての財政」ではなく、「財政あっての経済」になっている証拠です。結果として、国民が困窮してしまいました。政府が取り過ぎた分は、減税で国民に戻せるはずです。

総理大臣や財務大臣の財政に関する発言に、多少なりともマーケットは反応してしまうのでしょうか?

問(寺島):石破総理が「日本の財政状況はギリシャよりもよろしくない」と発言したことについて、加藤・財務大臣や財務官僚は国会で「同じ認識だ」と述べています。しかし、高市氏は、「総理あるいは財務大臣が自国の国債の危機をあおるのは控えるべきだ。国益に反するのではないか」と問いただしました。すると、加藤・財務大臣は「私自身、自国の国債の危機をあおったことはない」と反論しました。総理大臣や財務大臣がこういう発言をすると、多少なりともマーケットは反応してしまうのでしょうか?

答(会田):マーケットでは、30年などの超長期の国債が売られ、超長期金利が大きく上昇してきました。よく、財政に関する懸念で国債が売られたと解釈されます。しかし、実際は真逆です。国民生活の困窮にしっかり向き合わない自民党が、7月の参議院選挙で負けるのではないかと、マーケットは予想しています。結果として、野党が主張する減税が実現することも予想しています。緊縮財政から積極財政への転換です。緊縮財政のくびきを脱することで、日本経済がデフレ構造不況を完全に脱し、名目GDP成長率が平均3%程度になると見込まれます。30年金利は、この3%程度の水準に上がったことになります。マーケットは、財政の悪化ではなく、経済の正常化を織り込み始めたことを示します。ドイツが、積極財政に転じ、金利も大きく上昇しましたが、株価も大きく上昇したのと同じ展開が予想されています。

社会保険料の引き下げや減税で、国民生活は支えられないのでしょうか?

問(寺島):自民党のナンバー2である森山幹事長は、夏の参議院選挙に向けた自民党の公約について、「消費税を下げるような公約は、どんなことがあってもできない」と述べています。今年も新たに28兆6000億円の国債を発行しなければならない状況だと述べ、「そんなに余裕のある国じゃない」と指摘しました。社会保険料の引き下げや減税で、国民生活は支えられないのでしょうか?

答(会田):社会保険料の引き下げや減税は十分にできます。確かに、資金循環統計では、2024年に、政府は借入から返済を引いた12兆円のネットの借入を行っています。一方、企業は28兆円のネットの貯蓄をしてしまっています。政府と企業を足すと16兆円のネットの貯蓄、即ち支出を削減していることになります。家計の所得は、主に、政府と企業の支出が背後にあります。それが削減されているわけですから、国民が困窮してしまうことになります。国債発行だけみて判断するのは、国民生活の困窮にしっかり向き合っていないことを意味します。

高齢化と社会保障費についてどのようにお考えでしょうか?

問(寺島):石破総理は、消費税の減税に慎重な理由として、社会保障の財源であることを強調しています。高齢化によって、社会保障費がどんどん伸びていると言われているわけですが、この辺りについてはどうご覧になっていますか?

答(会田):財政健全化を主張する人々と議論をすると、高齢化によって、社会保障費は比例的ではなく、等比級数的、加速的に増加していくのが恐ろしいと言います。しかし、社会保障費のGDP比の上昇をみると、高齢化に比例的に増加しているに過ぎないことがわかっています。更に、高齢化に変化がないと仮定すると、社会保障費はGDP比0.4%ほど、削減されるペースになっていることも分かっています。社会保障費の増加を恐れるあまり、社会保障費を削りすぎ、社会保険料を取り過ぎ、国民だけではなく、医療・介護業界も疲弊させる異常な状態になってしまいました。思い込みではなく、エビデンスに基づいた財政運営をすべきです。

図1:ECBのGDP(左)とコアインフレ率(右)見通し

図2:ECB政策金利見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。