この記事は2025年4月2日に「第一生命経済研究所」で公開された「石破政権のトランプ関税対策」を一部編集し、転載したものです。

トランプ増税

トランプ大統領は、4月2日に相互関税実施を発表した(実施は4月9日)。ベースラインになる基本関税が10%で、日本は24%、中国が34%、EUが20%となる。対米輸出額は2024年21.3兆円だから、ここに24%がかかると単純計算で日本企業は5.1兆円(=21.3兆円×24%)の関税を米国に追加的に支払わなくていけない計算になる。

注:自動車・部品は相互関税24%と別で、25%がかかることになっている。また、相互関税には銅、医薬品、半導体、木材、金、エネルギー、米国で入手できない鉱物などの一部に適用されない、と説明されている。

2024年度予算で見込まれている日本の法人税収が18.1兆円だから、トランプ関税はその約3割(28.2%)に当たる。トランプ大統領は、日本企業にこれだけの増税を課そうとしている。この理不尽な要求に対して、日本企業は価格転嫁するしかない。5.1兆円の負担増は、当初は米消費者への価格転嫁ができなくても、いずれは着実に進んでいくだろう。米国輸出をしている日本企業には、完全に値上げができるまで我慢比べのような格好になる。

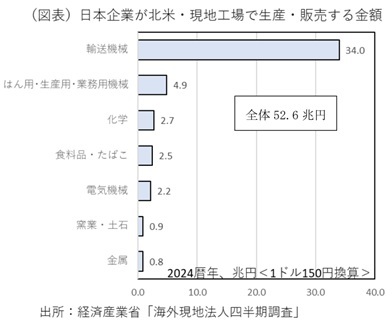

もしも、自分がトランプ関税をかけられた輸出企業であれば、どう対処するであろうか。自社が米国に現地工場を持っていれば、輸出を減らして現地生産を増やすだろう。そうすれば、追加関税を価格転嫁する必要性は低下する。そこで、米国での現地生産の状況を調べてみた。経済産業省「海外現地法人四半期調査」を使い、2024暦年の北米・現地工場で「自国向け」に割り当てている生産額は52.6兆円もある(1ドル150円換算)。業種別には、輸送機械の34.0兆円が突出していて、はん用・生産用・業務用機械の4.9兆円がそれに続く(図表)。つまり、自動車など輸送機械は輸出を現地生産にシフトさせて、25%の関税を一定程度は切り抜ける可能性がある。これは、国内の下請けなど取引先には大きなデフレ圧力を生じさせる。日本から米国への自動車・部品の輸出額は2024年7.3兆円(輸送機械全体では7.7兆円)であった。この部分が完全に海外シフトするだけで鉱工業生産全体を▲3.6%ポイントも押し下げる。自動車関連産業では、賃上げは進まなくなる可能性がある。自動車以外の産業でもそうした賃上げの抑制圧力は強まるだろう。

米国経済はどうなるか?

もう1つ、米国経済が悪化して、それが日本企業に悪影響を与える効果も心配だ。これは、トランプ関税の二次波及効果(所得効果)である。

少し複雑なのは、その経路が2段階で進む可能性があることだ。第1段階として、デフレ作用がやってくる。米国の消費者は、輸入品の価格上昇によって購買力を低下させて、消費減が起こる。もしかすると、景気後退も起こり得る。その場合、FRBは追加利下げを実施するだろう。トランプ大統領が関税政策を引っ込めない限り、FRBは利下げで応じるほかはない。

しかし、第2段階として、米国ではインフレ圧力が高まる。その変化は、FRBが数回の利下げをした後に起こるだろう。つまり、景気悪化にいくらか歯止めがかかった段階である。

このとき、日本企業が輸入を現地生産に切り替えていくとすれば、米国内では生産拡大が起こる。他国企業も同様の対応をするだろうから、マクロ的には労働市場も逼迫する。これは、デフレ圧力を減殺するものだが、輸入価格上昇と相まってインフレに転化する要因にもなる。FRBも利下げを継続できなくなる。すると、米長期金利は上がっていき、ドル高・円安が進むだろう。短期的には、ドル安・円高だが、しばらくすると為替の流れは逆方向に動くのではないだろうか。トランプ大統領の狙いは、トランプ関税で財源を稼いで、それを原資に法人税減税などを推進するつもりだろう。そちらの減税政策にシフトすれば、米国経済は景気悪化色を残しながらも、インフレ圧力が高まっていくのではないか。米国からやってくる二次波及効果は、「最初はデフレ圧力で、後からインフレ圧力に変わる」という複雑な経路を辿るであろう。

日本経済への影響

おそらく、日本経済への影響も2段階でみておく必要がある。最初は輸出減少=デフレ圧力で、しばらくすると米国からのインフレ圧力に変わる。米国では、トランプ関税が「1回切りの値上げ圧力」だとみなす意見が多い。果たしてそうだろうか。輸入自動車価格が上がれば、日本車や欧州車を欲しがる米消費者は中古車を買い求めるだろう。中古車価格は上がっていく。そうした輸入のシフト(代替効果)は、内圧として米国物価を上げていくだろう。

すると、米国全体の物価上昇も進み、日本では小麦・大豆などの穀物類の輸入価格が上がっていくだろう。日本の農産物供給だけに限ってみると、主要農畜産物に占める米国供給の割合(2023年)は、①とうもろこし45%、②大豆69%、③牛肉40%、④小麦39%、⑤豚肉25%などとなっている。果物ではオレンジ、チェリー、レモン、ざくろなどが多い。ここには米国からのインフレ圧力が微妙に働くのではないか。

農産品以外では、日本は米国から、LNGなどの鉱物性燃料、医薬品も多く買っている。そうした米国からの輸入価格が上昇し、いずれ私たちの生活にも追加的な値上がりをもたらすことを警戒しなくてはいけない。

為替レートの変動

トランプ関税が日本経済に与える影響は、為替レートの変動もある。短期的には、相互関税は円高圧力である。言うまでもないが、米景気が悪化して米長期金利が低下するからだ。

しかし、関税率の引き上げは、日本に対して円安気味に政策を推進する誘因にもなる。輸出企業にとって、関税率の引き上げが、通貨切り下げで減殺されることを望むという無言の圧力が生じる。例えば、日銀が推進する金利正常化をもっと慎重化すべきだという意見は、今後、国内から強まることは必至だ。植田総裁もそれを無視できないし、与党・野党ともに日銀に慎重さを望むだろう。

この圧力は、米経済がデフレ圧力から抜け出した後も、きっと継続するだろうから、米国でのインフレ圧力と相まって円安が進むことが先々は予想される。短期的には円高だが、その先には円安による輸入物価の上昇が進む可能性も頭に置いておきたい。日本の食料品価格が上がり、家計消費を圧迫する可能性である。