この記事は2024年4月14日に「第一生命経済研究所」で公開された「消費減税と給付金の効果の違い」を一部編集し、転載したものです。

与党が物価高対策で消費減税検討

物価高やアメリカの関税措置を受けて、与野党では、国民負担の軽減策として、現金給付や消費減税をめぐる議論が活発になっている。現時点における報道を概観すると、与党は、物価高を受けた経済対策として、食料品を対象にした時限的な消費税減税の検討に入ったとのことである。また、減税実現には法改正などで時間がかかるため、つなぎの措置として国民一律の現金給付も行う方針で、政府に要求するとのことである。

こうした中、石破茂首相は現金給付を含む経済対策を講じるため、令和7年度補正予算案の編成を近く指示する方向で調整に入っている。そして現金給付の金額に関しては、自民内には3万~5万円程度、公明内で10万円程度とする案が出ている。

コストプッシュインフレによる過剰徴収の還元

そもそも財政政策とは、国の歳出や歳入を通じた総需要の操作によって実体経済に影響を及ぼす政策であり、マクロ経済学の教科書を紐解けば、金融政策と並ぶ経済政策の柱となっている。そして、歳出面による総需要の操作として公共投資や政府サービスの増減が行われ、歳入による総需要の操作として減税や増税がそれぞれ行われる。期待される効果としては、一般的に需要創出によって失業を減らすことによる社会の安定や、公共事業によるインフラの充実により国の競争力向上等に結びつけること等があげられる。

こうした中で、石破政権が家計支援策を検討し始めた背景には、特にロシアのウクライナ振興を起点とした40年ぶりのインフレをきっかけに、政府が税収を民間部門から徴収しすぎているという見方もある。というのも、直近2024年10-12月期の日銀「資金循環統計」によれば、一般政府の資金過不足が季節調整値ベースで統計開始以来初の貯蓄超過、すなわち財政黒字の状況になっている(図表1)。

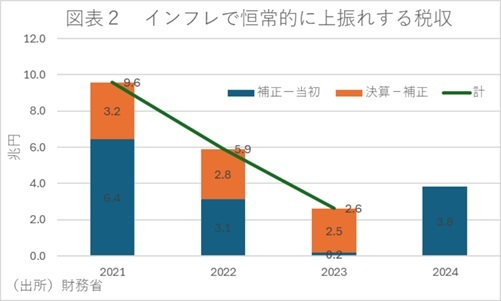

この背景には、コストプッシュとはいえ物価が上がっていることを背景に消費税収や所得税収が増えやすくなっており、結果として国民経済が苦しい割には税収が増えやすくなっているということがある(図表2)。そして何よりも、日本と海外の実質金利差などにより円安の状態にあり、グローバルに展開している大企業等では、海外現地法人の儲けが円換算で膨張することから企業業績が拡大しやすい状況にある。つまり、短期的に家計の負担感が強まる一方で、グローバル企業の法人税収増加や物価上昇に伴う消費・所得税収の増加を通じて、税収の過剰徴収につながりやすいことが背景にある。

給付金と消費減税の比較

こうした財政政策の効果は、乗数で計られるのが一般的である。乗数効果とは、経済資源に余裕がある不完全雇用の経済を前提とした場合、例えば政府が給付金や減税を通じて負担を減らすことで国民所得が増加すると、それによって個人消費や設備投資といった民間支出が誘発されることを通じて更に国民所得が増大し、そこからまた民間の支出が誘発される…といったように等比級数的に国民所得が拡大することを意味する。そして、最終的に有効需要1単位当たり何単位の国民所得が拡大するかといった比率が乗数となり、これが財政政策の効果を示すことになる。

ただ、乗数効果を持ち出す際に必ず議論となるのが、給付金や所得減税と消費減税による乗数効果の違いである。理論的に考えれば、消費減税は直接需要に結びついて初めて減税効果が出るのに対して、給付金や所得減税の場合は民間の限界支出性向(所得が1単位増加した際に支出がどれだけ増加するか)次第で需要の増分は異なる。

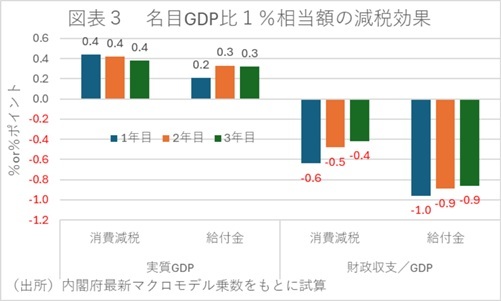

しかし、一般的に給付金や所得減税分のかなりの部分は貯蓄に回ることから、我が国では給付金や所得減税よりも消費減税の乗数の方が高いとされている。事実、内閣府の短期日本経済マクロ計量モデル(2022年版)の乗数をもとに、給付金(所得減税)と消費減税の名目GDP比1%相当額(給付金に換算すると約6兆円、消費減税に換算すると約2%ポイント引き下げ)効果を比較すれば、消費減税の方が1年目に2倍以上も大きくなることがわかる(図表3)。

そして何よりも、消費減税の財政収支/GDP押し下げ効果が、給付金の6割以下にとどまることになり、給付金よりも消費減税の乗数効果が圧倒的に高い結果となる。

なお、23年までの日本では、日銀のマイナス金利政策により、長期金利の上昇が抑制されてきたことから財政支出に伴うクラウディングアウトは軽減され、金融政策の助けで財政政策がより効果を発揮するという状況にあった。しかし、24年3月以降は政策金利が段階的に引き上げられており、長期金利が1%を大きく上回る水準まで上がっている。そして今後の物価・経済の動向次第では、日銀はさらなる利上げや量的引き締めに向かう可能性があることからすれば、期待される給付金や消費減税の効果を金融政策が抑制してしまうリスクがあることには注意が必要だろう。

コストプッシュ抑制なら消費減税のほうが有効

なお、消費税の軽減税率8%を非課税にすることで失われる税収は4~5兆円程度が想定されるが、実質GDPの押し上げ効果は+0.4%程度となり、同規模の給付金(国民一人当たり3~4万円)の実質GDP押し上げ+0.2%の約2倍の効果が期待される。

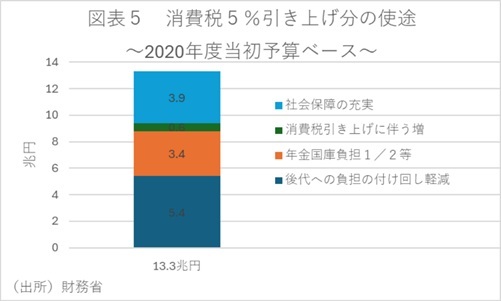

ただ、消費税は社会保障財源として紐づいているという意見もある。しかし、2020年度当初予算に基づけば、消費税率5%から10%引き上げで確保される財源 13.3兆円のうち社会保障支出に紐づいているのは8兆円程度であり、残りの5兆円以上は政府債務の返済に回るとされている(図表5)。したがって、この部分を使えば社会保障財政に直接影響は及ばないといえよう。

一方、与党が物価高を受けた経済対策として検討に入った食料品を対象にした消費減税は、時限的な措置とする向きもある。しかし、仮に期間限定で消費減税を実施したとしても、その後の増税懸念がある中では、恒常所得仮説に基づけば効果は不透明である。であれば、期間限定の消費減税をするよりも、インフレに伴う恒常的税収上振れ分を活用した恒久減税の方が乗数効果は高まるといえよう。

以上をまとめれば、税収増の国民への還元を目的とした給付金や消費減税の効果は何を優先するか次第であるが、仮に迅速な還元を優先するのであれば、給付金のほうに分があるだろう。また、コストプッシュインフレの直接負担軽減や乗数効果を優先するのであれば、政治的ハードルは高いが、食料品の消費税率引き下げの経済合理性のほうが高いであろう。そして、そもそも増税イメージの払しょくを最優先するのであれば、時限措置的な消費減税よりもインフレによる恒常的税収上振れを活用した恒久減税のほうが効果的であろう。