所得税についての改正

令和7年分以後の所得税、令和8年度分以後の個人住民税(前年の所得税を基礎として計算)の改正です。なお個人住民税そのものの改正はありません。

1. 基礎控除・給与所得控除の引き上げ(減税😃)

ポイント

- 所得税の基礎控除、合計所得が 2,350万円以下の場合の控除額を58万円に引き上げ。また合計所得132万円以下の場合の控除額を95万円に引き上げ

- 令和7年と令和8年は、基礎控除を最高30万円上乗せする特例措置を創設

- 所得税と個人住民税の給与所得控除、最低保障額を65万円に引き上げ

結果として、160万円が所得税の課税最低限(所得税が発生しない年収)となりました(基礎控除額95万円+給与所得控除最低保証額65万円=160万円)。

改正内容

引用:令和7年度税制改正(基礎控除の見直し等関係)Q&A(令和7年5月)(PDF)|国税庁 (画像=「RENOSY マガジン」より引用)

(画像=「RENOSY マガジン」より引用)

基礎控除額の引き上げとは?

所得税は、物価が上昇すると実質的な税負担が増えます。今後も一定の物価上昇が見込まれることから、所得税の基礎控除額が、令和6年度の48万円から最大95万円まで引き上げられることとなりました。

合計所得金額が132万円以下(給与収入のみの場合 200万円以下)の方の基礎控除額95万円は恒久措置です。それ以上の所得金額の方(2,350万円まで)は、令和7年と令和8年の時限措置となります(基礎控除の上乗せ特例。上図を参照)。

基礎控除額は合計所得金額が増えると少なくなっていき、合計所得2,500万円超は0円となります。

改正のなかった合計所得金額2,350万円超の方も含めると、基礎控除額は下記の通りとなります。

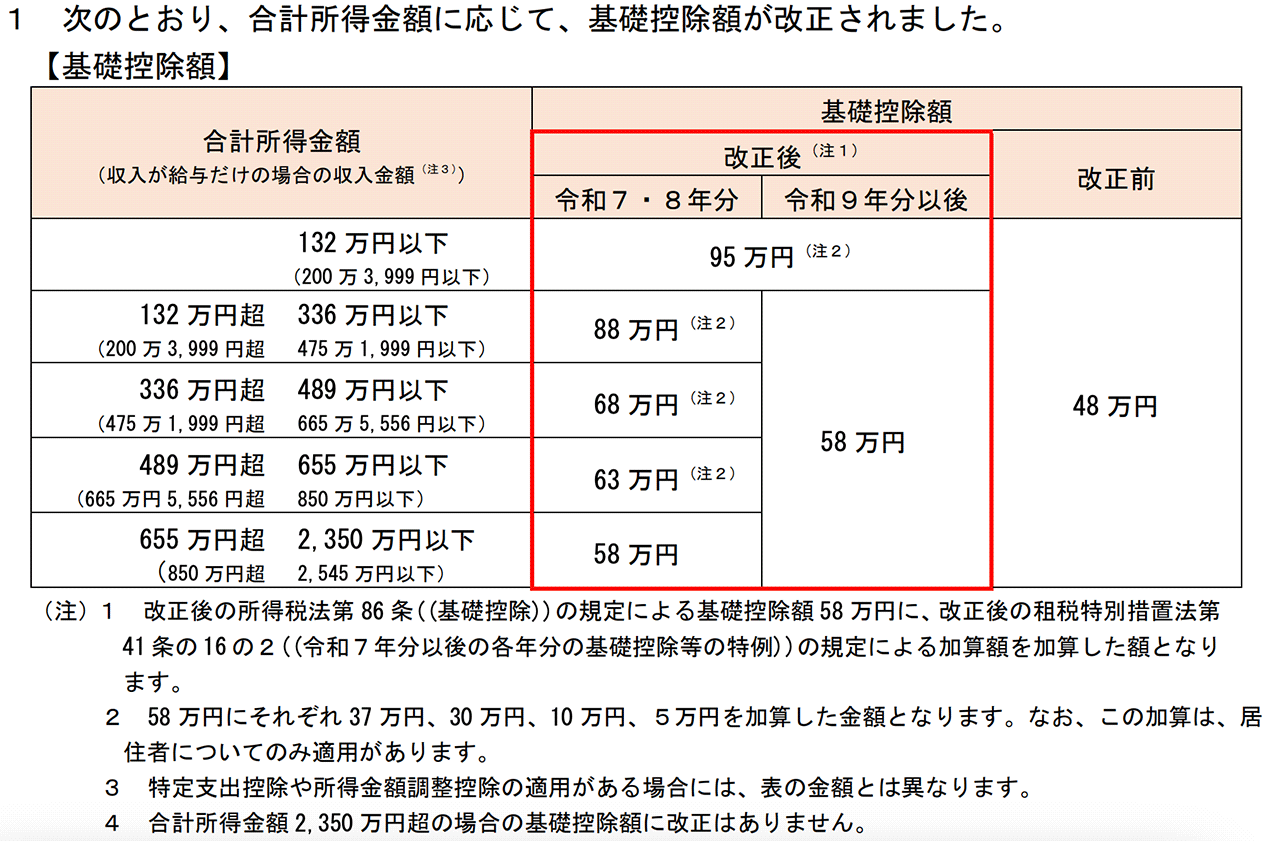

基礎控除額

| 合計所得金額 | 給与所得 のみの場合1 |

令和7年・8年 | 令和9年 以降 |

改訂前 | |

|---|---|---|---|---|---|

| 132万円以下 | 2,003,999円以下 | 95万円2 | 48万円 | ||

| 132万円超 336万円以下 |

2,003,999円超 4,751,999円以下 |

88万円2 | 58万円 | ||

| 336万円超 489万円以下 |

4,751,999円超 6,655,556円以下 |

68万円2 | |||

| 489万円超 655万円以下 |

6,655,556円超 850万円以下 |

63万円*2 | |||

| 655万円超 2,350万円以下 |

850万円超 2,545万円以下 |

58万円 | |||

| 2,350万円超 2,400万円以下 |

2,545万円超 2,595万円以下 |

48万円 | |||

| 2,400万円超 2,450万円以下 |

2,595万円超 2,645万円以下 |

32万円 | |||

| 2,450万円超 2,500万円以下 |

2,645万円超 2,695万円以下 |

16万円 | |||

| 2,500万円超 | 2,695万円超 | 0円 | |||

※1 特定支出控除や所得金額調整控除がある場合は、表の金額とは異なります。

※2 基礎控除58万円にそれぞれ 37万円、30万円、10万円、5万円を加算した金額。なおこの加算は、居住者についてのみ適用されます。

※個人住民税は改正ありません。

※令和7年12月1日施行

給与所得控除額の引き上げとは?

給与所得控除とは、会社員にとっての必要経費のような位置付けのものです。この給与所得控除は、55万円の最低保障額が65万円に引き上げられました。

引用:令和7年度税制改正(基礎控除の見直し等関係)Q&A(令和7年5月)(PDF)|国税庁 (画像=「RENOSY マガジン」より引用)

(画像=「RENOSY マガジン」より引用)

改正のなかった190万円超の方を含め、給与所得控除は以下の通りになります。

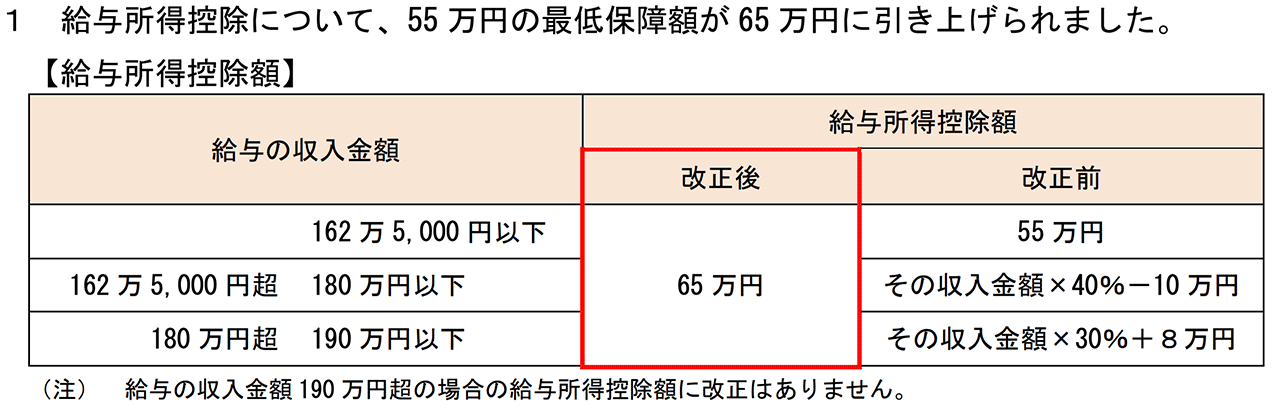

給与所得控除

| 範囲 | 改訂後 | 改訂前 | |

|---|---|---|---|

| 162.5万円以下 | 65万円 | 55万円 | |

| 162.5万円超 180万円以下 |

収入金額×40%-10万円 | ||

| 180万円超 190万円以下 |

収入金額×30%+8万円 | ||

| 190万円超 360万円以下 |

収入金額×30%+8万 変更なし |

収入金額×30%+8万円 | |

| 360万円超 660万円以下 |

収入金額×20%+44万円 変更なし |

収入金額×20%+44万円 | |

| 660万円超 850万円以下 |

収入金額×10%+110万円 変更なし |

収入金額×10%+110万円 | |

| 850万円超 | 195万円(上限) 変更なし |

195万円(上限) | |

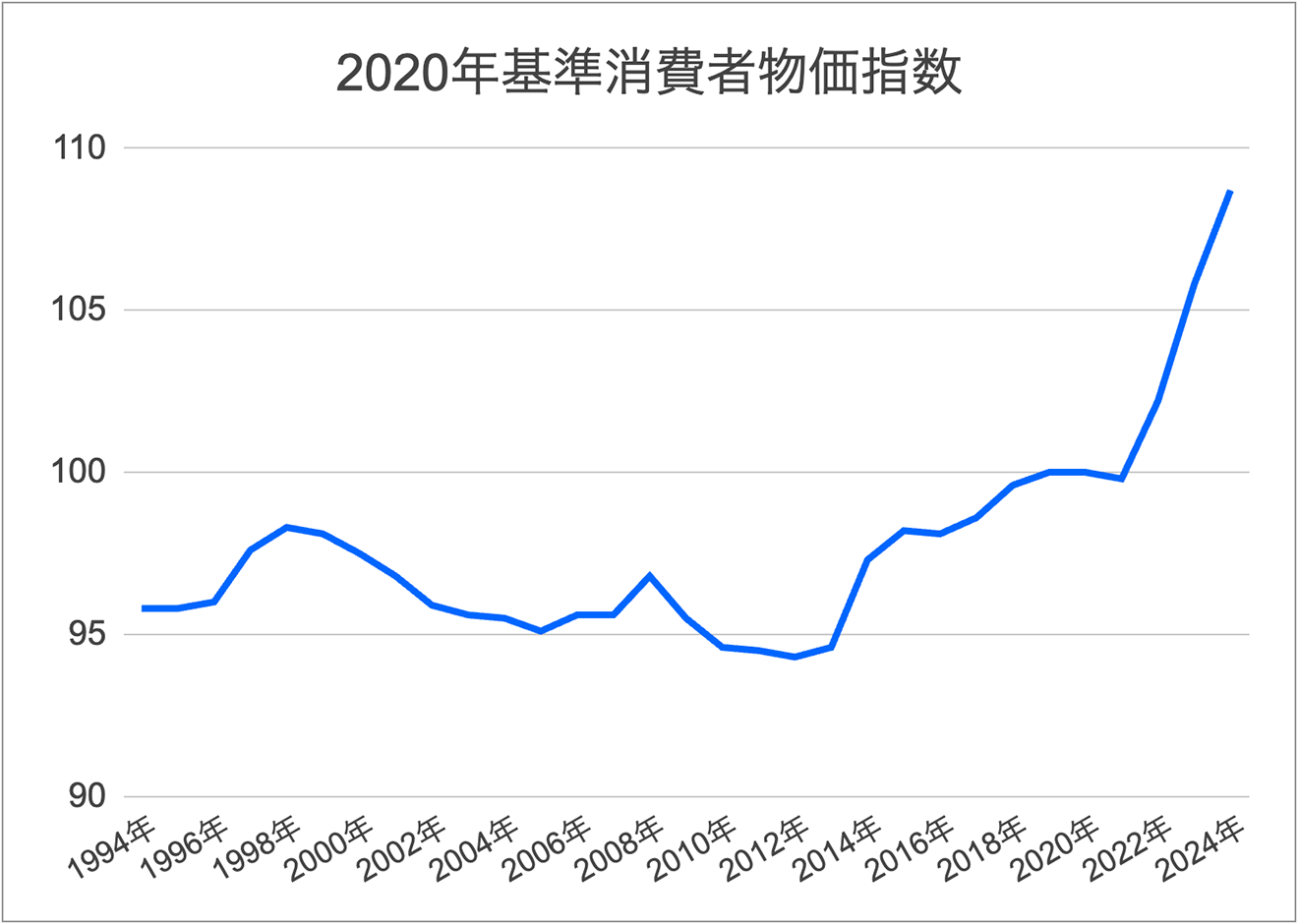

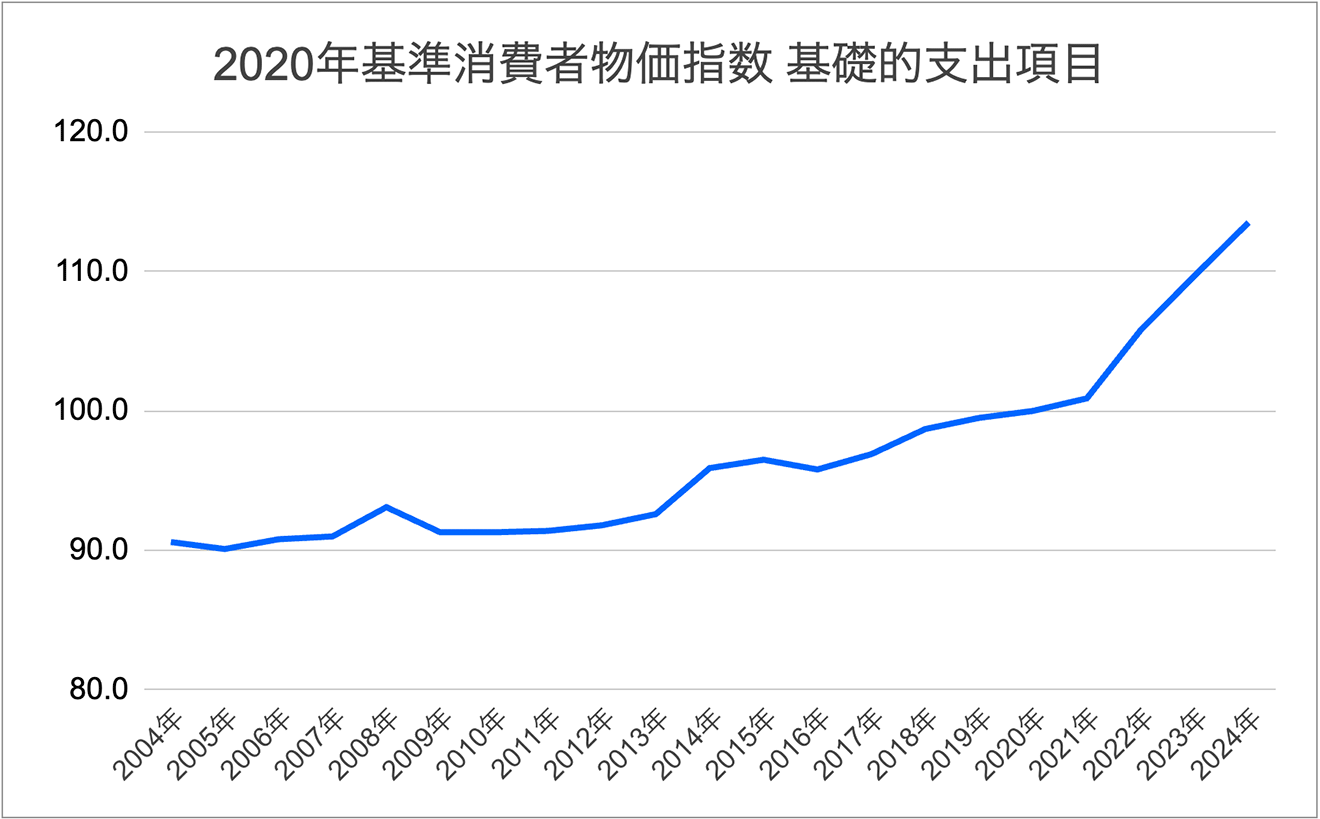

2つの控除引き上げの背景:物価上昇に対応

消費者物価指数(総合)はこの30年で13.5%ほど上昇し、生活必需品を多く含む基礎的支出項目に絞った消費者物価は、過去20年で25%ほど上昇しています。

消費者物価指数(総合)

基礎的支出項目に絞った消費者物価

物価上昇による実質的な税負担増を軽減するため、減税となりました。

2. どうなった?配偶者控除「103万円の壁」(減税😃)

ポイント

- 配偶者控除の壁は、123万円に!

- 配偶者特別控除を含めると160万円の壁に!

- 160万円の壁を越えても約201万円までは配偶者特別控除の適用あり

改正案が取り沙汰されるなかで、昨年末に話題となったのは「103万円の壁」です。

夫婦のうちどちらか一方(A)が収入の柱を築き、もう一方の配偶者(B)はパートやアルバイトをして生計を助ける。この配偶者Bがある一定の収入を超えると“自立して生活できる者”とみなされ、Aが納税する際にBの配偶者控除を受けられなくなる、というルールです。このBの年収額103万円が引き上がるのかどうかが話題となっていました。

改正によって、給与所得控除の最低保証と配偶者控除の合計所得金額要件引き上げとなり、この壁は「123万円の壁」になりました。

しかも配偶者控除は、要件から外れるといきなり控除0円になるかというそうではなく、一定の金額までは配偶者控除と同額の「配偶者特別控除」が受けられます。この一定の金額は、改正前は年収150万円以下だったのが、改正後は年収160万円まで引き上げられました。

さらに、160万円を超えた場合でも、約201万円までは、逓減しつつも何らかの控除を受けることができます。

所得税だけをみると、減税されていることがわかります。

扶養控除の壁も引き上げ

家族に関する控除については、配偶者控除・配偶者特別控除のほかに、扶養控除があります。

配偶者以外の、生活をともにする家族(6親等以内の血族あるいは3親等以内の姻族)である「扶養親族」(C)については、扶養控除の対象となります。「扶養親族」が複数いる場合(D、E、F…)には、それぞれ(C、D、E、F…)が働いて得た合計の収入金額が、一定額以下であるかどうかが要件となります。この要件も配偶者控除と同様に、103万円から123万円に引き上げられました。

3. 大学生年代の子等の親等への特別控除の創設(減税😃)

ポイント

- 扶養の子どもの103万円の壁も、123万円の壁に!

- 大学生年代(19~22歳)の親等向けの所得控除として、既存の特定扶養控除に加えて創設された「特定親族特別控除」を含めると150万円の壁に!

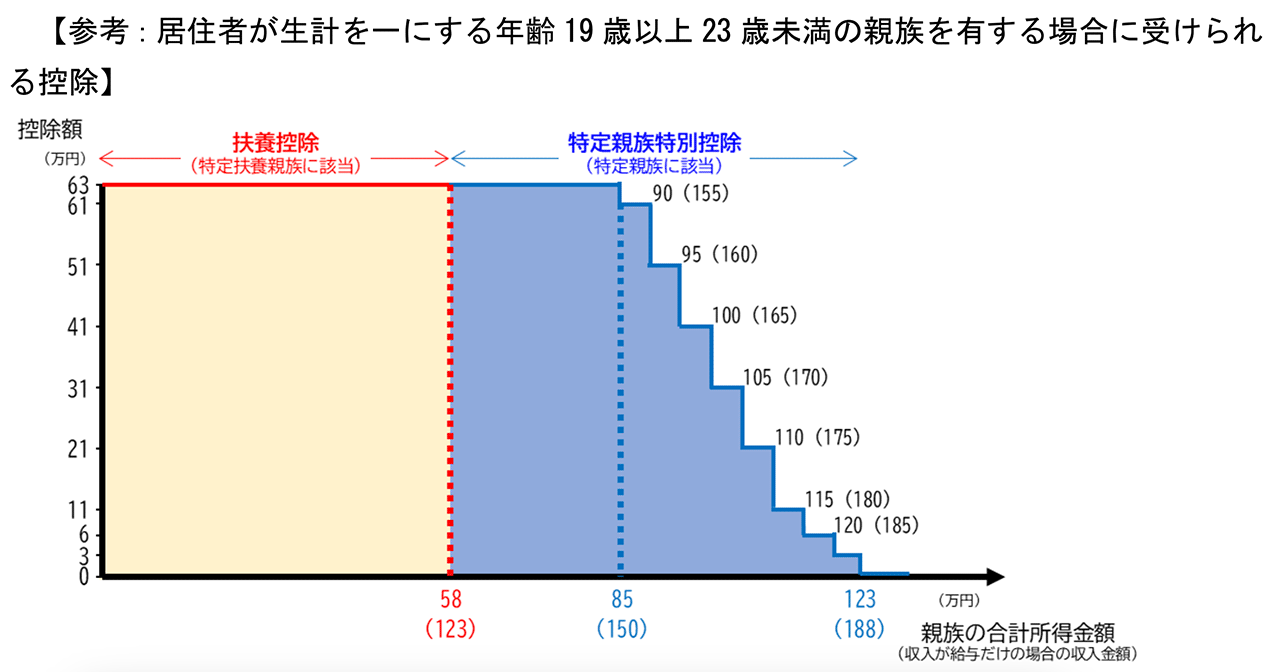

扶養控除の対象となる子どものなかでも、大学生年代の子どもに対する控除が新しくできました。

従来、親の扶養控除から外れてしまう「103万円の壁」が、大学生年代のアルバイトの働き控えの原因とも言われていました。人手不足が問題となっている現状から、この壁も大幅に引き上げられました。

従来の扶養の子どもの103万円の壁、123万円の壁に

改正前は子どもの収入が103万円を超えると、従来からある特定扶養控除(63万円)を使えませんでした。

今回の改正では、まず特定扶養控除適用の所得上限を48万円から58万円へと10万円引き上げました。先にお伝えした通り、給与所得控除の最低保証は、55万円から65万円へと10万円の引き上げで、2つを足して特定扶養控除103万円の壁は、「123万円の壁」となりました。

それに加え、今回の改正で創設された特定親族特別控除では、特定扶養控除同様の控除が受けられる子どもの所得要件が58万円から85万円へと27万円引き上げられています。

結果として、子どもの収入の壁は、150万円まで引き上がりました。

なお子どもの所得が85万円(給与収入150万円)を超えた場合は、控除額が逓減し、所得が最大で123万円(給与収入188万円)になるまで、段階的に所得控除を受けることができます。

引用:令和7年度税制改正(基礎控除の見直し等関係)Q&A(令和7年5月)(PDF)|国税庁 (画像=「RENOSY マガジン」より引用)

(画像=「RENOSY マガジン」より引用)

引用:令和7年度税制改正(基礎控除の見直し等関係)Q&A(令和7年5月)(PDF)|国税庁 (画像=「RENOSY マガジン」より引用)

(画像=「RENOSY マガジン」より引用)

これらの改正については、令和7年12月に行う年末調整の際に、改正が適用されます(11月までの給与及び公的年金等の源泉徴収事務に変更はなし)。年末調整で特定親族特別控除を適用する場合は「給与所得者の特定親族特別控除申告書」の提出が必要です。

4. 子育て世帯等に対する住宅ローン控除の拡充(減税😃)

ポイント

- 住宅ローン控除について、子育て世帯等(「19歳未満の扶養親族を有する世帯」又は「夫婦のいずれかが40歳未満の世帯」)を対象に、令和6年と同様借入限度額の上乗せと床面積要件の緩和を実施

- 住宅リフォーム税制について、引き続き子育て対応改修工事を適用対象に

令和7年に居住した場合「子育て世帯等」に該当し、拡充された住宅ローン控除が受けられます。

引用:令和7年度住宅税制改正概要|国土交通省 (画像=「RENOSY マガジン」より引用)

(画像=「RENOSY マガジン」より引用)

社会保険料の壁(106万円と130万円の壁)はどうなる?

「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」が第217回通常国会に提出され、衆議院で修正のうえ6月13日に成立、2025年6月20日に公布されました(令和7年法律第74号)。

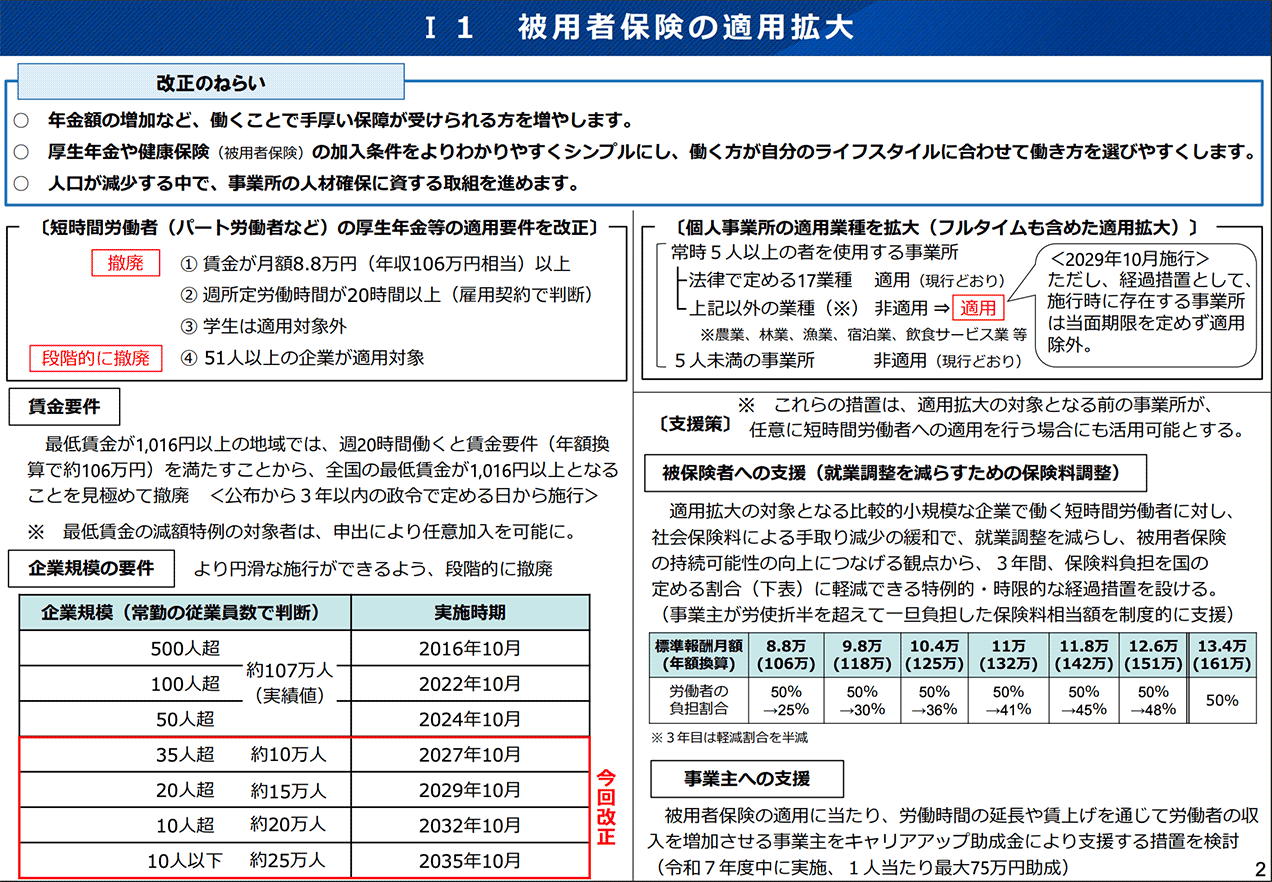

社会保険の加入者拡大へ(負担増😫)

この改正で、これまでパートやアルバイト(短時間労働者)として、会社員の配偶者として家計を助けていた人たちも、社会保険料(健康保険、厚生年金保険)を負担する方向になることがより明確になりました。

106万円の壁がなくなる(負担増😫)

「月額8.8万円以上」の賃金を得ているか、が要件から外れるようになります(実施時期は、法律の公布から3年以内に判断)。

引用:社会保険の加入対象の拡大について|厚生労働省 (画像=「RENOSY マガジン」より引用)

(画像=「RENOSY マガジン」より引用)

賃金要件のほかにも、企業規模の要件もほぼなくなる方向です(下図)。

引用:社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律の概要|厚生労働省 (画像=「RENOSY マガジン」より引用)

(画像=「RENOSY マガジン」より引用)

106万円の壁や130万円の壁を意識しながら働いていた人は、同じ働き方を続けていると手取り額が減ってしまうため、社会保険料を支払っても影響のない収入を得られる金額まで働くことを促されているといえます。

参考:「年収の壁」への対応|厚生労働省

参考:官報 令和7年6月20日 金曜日(号外第137号)

制度は変わっていくもの

制度は常に変わっています。社会保険に関わる変更は働き方に大きく影響がでます。他人事ではなく自分にふりかかってくるものとして、今後も注視していくことが大切です。

この記事を書いた人