本記事は、宮脇 さき氏の著書『世界の新富裕層はなぜ「オルカン・S&P500」を買わないのか』(KADOKAWA)の中から一部を抜粋・編集しています。

日本人が現金・預金の割合が高い理由

インフレが進行する中で、もっともリスクの高い資産の1つは、皮肉なことに「現金・預金」です。何もしなければ、資産価値が実質的に目減りしていくからです。

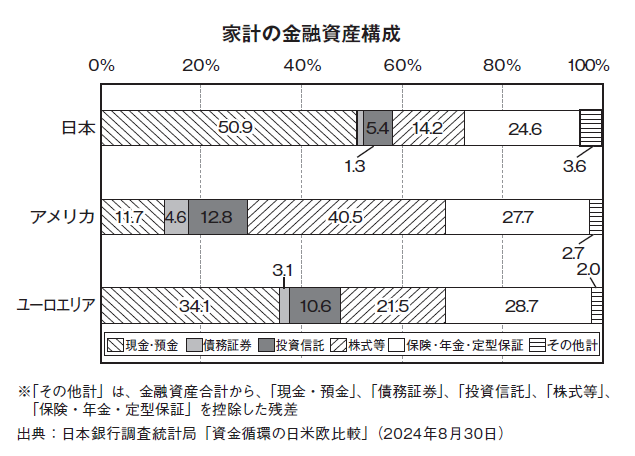

しかし、依然として日本の個人金融資産の50%以上が現金・預金で占められています。これは、アメリカの11.7%、ユーロ圏の34.1%と比べて、異常なほど高い割合です。

欧米では「現金は最低限にして、運用や不動産でお金を増やす。あるいは価値を保全する」という考え方が比較的浸透しているのに対し、日本ではいまだに「貯金信仰」に縛られている人が多いのです。

この背景には、1970〜80年代にかけての高金利時代の成功体験があげられます。

当時は、銀行にお金を預けているだけで年利7〜9%もの利息がつき、10年も預ければ元本が2倍になるという、今では考えられない、夢のような運用環境が整っていました。

そのため、「貯金こそが、もっとも堅実な方法だ」と信じる人が親世代からずっと多いのです。

しかし、日本はその後、長期にわたる超低金利時代に突入し、銀行預金で得られる利息なんてほとんどゼロに……。にもかかわらず、過去の成功体験に縛られ、時代に合わせた行動へと変化できないままの人が多いのです。

しかし、経済のフェーズ(段階)が変われば、有効な戦略も変わります。

低金利とインフレが常態化した現代において、過去の常識にしがみつくのは、むしろ大事な資産をどんどん減らすリスクが高くなっています。

「投資は危険」という思い込みとリスク

バブル崩壊以降の株価暴落のトラウマから「投資=危険」という意識が根強いことも、資産運用への一歩を踏み出せない要因となっています。

特に「値上がりしている資産を高値摑みするのは怖い」という心理が働くのです。

結果として、多くの人が「今さら投資を始めても遅い」と考えて、一歩を踏み出せないまま貯金に頼る選択を続けています。

しかし、実際には「思い立ったが吉日」が、資産運用の鉄則。大事なのは「いつ始めるか」ではなく、「まず始めてみること」なのです。

株式投資や不動産投資には一定のリスクがあるのは事実ですが、今は「インフレ下で現金や預貯金を持ち続けることも、またリスクである」という視点を持つことが重要です。

さらに、絶対安全と思われてきた「銀行」ですら、その信頼性は揺らぎ始めています。

例えば、2024年10月に発覚した三菱UFJ銀行での貸金庫窃盗事件では、元行員が顧客の現金や貴金属などを盗み、約70人の顧客が被害に遭い、被害総額は約14億円にのぼりました。

驚くことに、この事件の犯人はメガバンクの支店において貸金庫の管理責任を担う立場にあったとされています。

ギャンブルにのめり込み、多額の借金を抱えた結果、顧客の貸金庫から資産を盗み、発覚しそうになると別の貸金庫から補塡するような行為を繰り返していたと報じられています。

こんな杜撰な管理の銀行に資産を預けることが、本当に「安全」なのでしょうか?

実際には、こうした貸金庫トラブルは氷山の一角で、全国の金融機関で表に出ていない盗難事例やトラブルが多数あると言われています。

私のコミュニティの、ある資産家のお話では、親族が20年間契約していた貸金庫を開けてみたら、中身は空だったそうです。

別の資産家も、亡くなった親族が貸金庫に宝石や現金を保管していたものの、相続時に開けたら何も入っていなかったという事態に直面しました。

貸金庫の管理は自己申告制であり、銀行側には保管記録が残らないため、盗難を証明する手段がありません。

つまり、銀行に預けた資産が知らぬ間に消えるリスクがあり、それを証明するのも難しいということです。もはや旧来の「銀行は絶対安全」という神話に安住できる時代ではないのかもしれません。

補足として、貸金庫に保管された物品の盗難リスクと、銀行の預金そのものの安全性は区別して考える必要があるという点は考慮するべきです。

銀行の預金は、預金保険制度によって一定額まで保護されていますが、貸金庫の中身については、原則として銀行が保証するものではなく、管理責任の範囲も契約によって異なります。

ジョージア、トルコ、UAEなど複数の不動産に投資しながら、現代アートやアンティークコインなどの現物資産も保有。

現在は、個人投資家として資産運用をしつつ富裕層、経営者、投資家への資産コンサルティングの他、海外移住アドバイザーとしても活動。

YouTubeチャンネル「さきの海外不動産しか勝たん」を運営。『週刊現代』『現代ビジネス』『日刊SPA!』など雑誌・Webメディアで掲載多数。

※画像をクリックするとAmazonに飛びます。