この記事は2025年10月10日に「きんざいOnline:週刊金融財政事情」で公開された「今年度は製造業が投資を牽引も、供給制約や関税の影響に留意」を一部編集し、転載したものです。

(日本政策投資銀行「25年度設備投資計画調査」ほか)

日本政策投資銀行は1956年から毎年「設備投資計画調査」を実施している。2025年度調査は、国内設備投資額を中心とした定量調査と、「米国の関税影響」や「企業経営」「GX」などに関するトピック調査を行った。今回から4回にわたり、当年度調査の結果を紹介する。

第1回は国内有形固定資産投資を取り上げる。本稿で解説するデータは、資本金10億円以上の大企業1,607社から回答を得たものだ(回答率57.6%)。

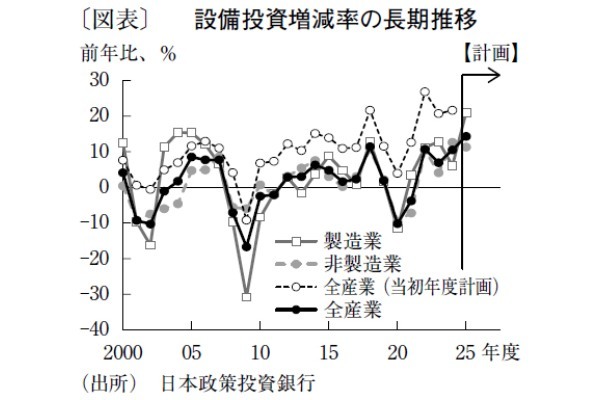

24年度の国内設備投資実績は前年比10.5%増と、計画時点(前年比21.6%増)から下方修正されたものの、3年連続の増加となった(図表)。特に、非製造業が同12.6%増とバブル期を超える高い伸びを示し、全体を牽引した。背景には、通信・情報でのAI計算基盤構築に向けた大型投資や、運輸での駅周辺再開発の継続、電力での原子力発電関連投資などがある。

一方、製造業は前年比6.1%増と4年連続の増加を維持したが、当初計画から実績への修正幅はマイナス15.4%ポイントと例年より大きく、化学や非鉄金属、電気機械などで下方修正が目立った。こうした業種には、電気自動車(EV)関連部材・部品メーカーが多く、EV需要の低迷が投資計画の大幅な見直しにつながったとみられる。

24年度の設備投資実績が当初計画を下回った要因として「工期の遅れ」や「工事費高騰」を挙げる企業の割合は高止まりしており、供給制約の影響が根強い。それでも、大半の企業は引き続き投資計画の維持を表明していることから、投資意欲の高さがうかがえる。実際に、25年度の投資計画は前年比14.3%増と依然高い水準を維持している。

特に製造業は、米国の関税強化など先行き不透明感が懸念されていたにもかかわらず、同21.0%増と力強い計画値を示した。ハイブリッド車を含む自動車の電動化や半導体関連の増設・拡張が活発である。投資計画の下押し要因として、米国の関税強化による「国際的な政策の不確実性」を選択する企業の割合は現時点で僅少だ。ただし、「国内・海外景気の減速」の割合は製造業で20%近くに上り、不確実性の高まりが実体経済に影響を及ぼした場合、今後の投資が下方修正される可能性がある。

一方、非製造業の投資計画は前年比11.3%増と、前年度の高い伸びの反動もあり、伸び率はやや鈍化する見込みである。投資規模の大きい運輸や、店舗のリニューアル・デジタル化対応投資が進む卸売・小売は堅調とみられる。

24年度は非製造業が設備投資の成長を牽引したが、製造業はEV需要低迷などで下方修正が目立った。ただし、米国の関税強化など経済の先行きに不透明感がある中でも、25年度において製造業の計画値が力強く示されたことは注目に値する。ただ、国内投資の趨勢を見極めるには、足元の供給制約や関税等が景気に与えるリスクを十分に注視していくことが必要だ。

日本政策投資銀行 産業調査部 課長/張 南熙

週刊金融財政事情 2025年10月14日号