この記事は2025年10月1日に「第一生命経済研究所」で公開された「大企業・製造業の業況+1ポイント改善」を一部編集し、転載したものです。

自動車は+2ポイント改善

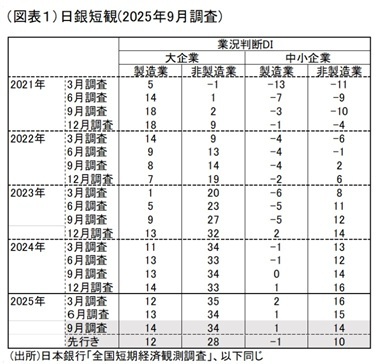

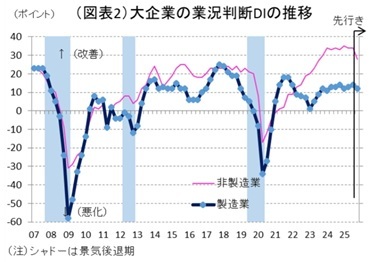

10月1日に、日銀短観9月調査の結果が発表された。大企業・製造業の業況判断DIは、前回比+1ポイントの改善となった(6月13→9月14、図表1、2)。その内訳は、自動車が+2ポイント、造船・重機が+9ポイント、電気機械が+5、はん用機械が+4ポイントと、加工業種の押し上げが目立つ(前回比+2ポイント)。7月22日の日米合意では相互関税率が15%に落ち着き、遅れていた自動車関税の概要も9月4日に大統領令署名を待って実行されることになった。自動車や他の加工業種の改善は、こうしたトランプ関税の不安一服が寄与した可能性がある。日銀は、関税不安が一服する効果に注目していただけに、もっと大きく全体のマインド改善が進んでもよかったとみたのではないか。

素材業種の方では、逆に悪化も目立っていて、業況全体は横ばいだった。特に、鉄鋼は前回比▲11ポイントも悪化した。海外自動車向けの鋼材が悪化したとみられる。最近の大手鉄鋼の業績も良くない。石油・石炭製品は▲9ポイント、木材・木製品は▲8ポイントの悪化である。木材は特例で日本輸出は15%に限定されたはずだが、そもそもの関税負担が重荷なのだろう。つぶさに見ると、相互関税24%が軽減されて15%になったことの安心感よりも、トランプ関税自体の重みを嫌気していることがわかる。それがトランプ関税の不安一服を限定的にしているのだと理解できる。

大企業・非製造業は、前回比で横ばいであった。猛暑は、飲食・宿泊サービスで前回比▲19ポイント悪化の原因にはなった。小売では前回比横ばい、対個人サービスでは前回比+1ポイントとすべての消費を減退させる訳ではなかった。情報サービス、物品賃貸、建設などはマクロの設備投資需要増を背景に、業況を改善させている。非製造業は、すでに「良い」超の幅が34と高水準だから、改善の余地は乏しくなっているという見方もできる。

この日銀短観の発表をマーケットがどう受け止めたのかを観察すると、ドル円レートのリアルタイムチャートでは、8時50分の発表後は、円安が進むという反応をみせた。これは、事前に思っていたよりも、関税交渉の妥結のインパクトが大きくはなかったことで、日銀の早期利上げの予想がいくらか後退したためであろう。

需給や価格の評価

今回の短観は、トランプ関税の影響がどう企業に表れたのかを観察するための材料になる。海外での製商品需給判断は横ばいだった。これも反応薄とみてよい。国内製商品の需給判断、在庫水準判断も横ばいで、実体経済の改善があまり進んでいないことを反映している。もちろん、従来はトランプ関税で急激な悪化を警戒していたので、実体経済が横ばいであっても御の字には違いない。わかってきたのは、事前に強く警戒されていたほどトランプ関税が急激に実体経済を制約していないことであろう。日銀短観はソフトデータで速報性があるが、この認識は生産統計などのハードデータでも確認される。次は、11月前半の半期決算で、輸出関連の企業がどのような数字を発表してくるかにかかっている。

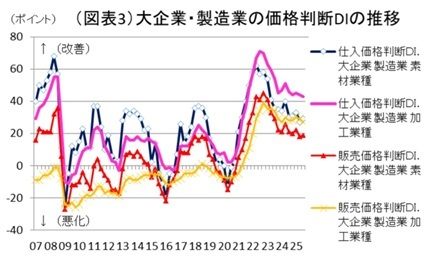

もう1つ、日銀にとって注目していたのは価格判断である。大企業・製造業の販売・仕入価格判断は、ともに前回比▲1ポイントの下落方向への変化になった(図表3)。中小企業・製造業は、ともに前回比▲2ポイントの下落方向への変化になった。これは最近の輸入物価が下落傾向を続けていることを反映したものだろう。消費者物価の段階では、必ずしもこの弱含みが反映されてはいない。それでも、日銀は今後、物価基調が緩やかに鈍化していくことを予想するだろう。

収益悪化への警戒

トランプ関税の悪影響は、大企業・製造業の経常利益計画を悪化させると警戒されてきた。確かに、2025年度の計画は、前年比▲8.6%(前回比修正率▲0.2%)と良くない。それでも、事前に警戒されていたよりは悪化方向への修正が小幅に止まったのではないか。

注目されにくいデータには、「海外での事業活動」という欄が短観調査データにはある。製造業ならば、海外事業を展開する369社に事業計画を質問している。ここの連結経常利益計画の2025年度・前年比は、3月調査1.9%→6月調査▲4.8%→9月調査▲8.1%(今回)と着実に悪化している。海外も国内利益計画並みのマイナス幅になっている。そこをみれば、悪化幅が劇的に大きなものではないにしろ、それなりのマイナスになっていると受け止められる。以前からの不安は一服しても、まだ厳しい状況が続くだろうと企業は冷静なのだ。

設備投資計画は変わらず

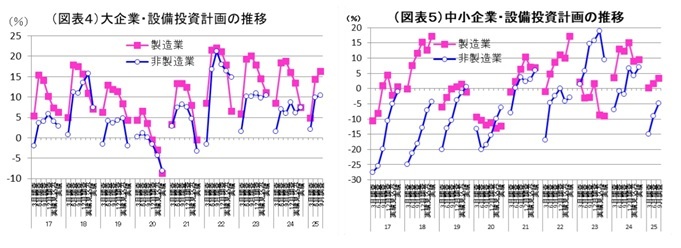

企業の設備投資計画は、引き続き堅調である。大企業・製造業の2025年度計画は、前年比16.3%(前回比修正率1.7%)と2桁増を示している(図表4)。中小企業でも、前回比での改善が進んでいる(図表5)。トランプ関税があっても、企業は中長期の事業計画を大きく見直すには至っていない。新しい収益獲得に向けて、設備投資を活発化させる意向である。このことは、ソフトウェア投資の強さにも表れている。中堅・中小企業では、このソフトウェア投資が劇的に伸びている。中堅企業・製造業では、2025年度の前年比28.1%、中小企業・製造業では同42.8%と著しい。AIブームとも符合する動きなのだろう。

金融政策のインプリケーション

9月の決定会合では、2人の審議委員が、利上げの方向で反対票を投じた。それによって、年内利上げの公算はぐんと高まってきた。最近の講演では、慎重派の一角であった野口委員までが利上げに前向きになっていることがわかった。この短観で、業況判断DIが+2~+4ポイントも改善していれば、すわ10月利上げという観測も高まっていたであろう。それが+1ポイント改善であったことは、勇み足を慎むような見方を増やしたとみられる。

筆者は、野口委員が指摘するように、関税交渉は世界経済のリスクを左右する大きな論点だとみる。それがどのくらい和らぐかが、次の利上げの時期を決めるはずだ。その点に関しては、前述の11月前半の半期決算が焦点だとみる。自民党総裁選の決着を見極めて、日銀に極めて厳しい人物が次期首相にならないことを確認して、12月中旬の決定会合で政策金利水準を0.50%から0.75%に引き上げていくと予想する。