この記事は2025年9月22日に「第一生命経済研究所」で公開された「存在感を増す家計の金融収入」を一部編集し、転載したものです。

“パッとしないが底堅くもある”個人消費

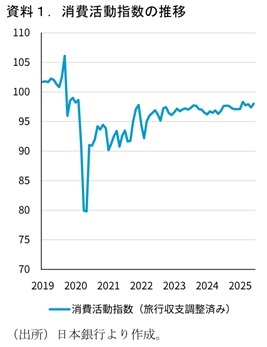

家計を巡る環境は依然芳しくない。物価高やそれに伴う実質賃金の伸び悩みが重荷となっている状態であり、コロナ前水準への回帰すらまだ遠いような状況だ(資料1)。

他方で、実質賃金が弱含む中にもかかわらず、横ばいから若干増加、くらいのトレンドは保っているともいえる。この点に鑑みると底堅さはある、くらいの評価はしてもいいのかもしれない。

ここまでの個人消費の動向について、“なぜ実質賃金がマイナスなのに消費は横ばいなのか?”という目線で改めて整理してみたい。本稿では家計における金融関連収入の存在感の高まりを挙げる。

存在感を増してきた財産収入

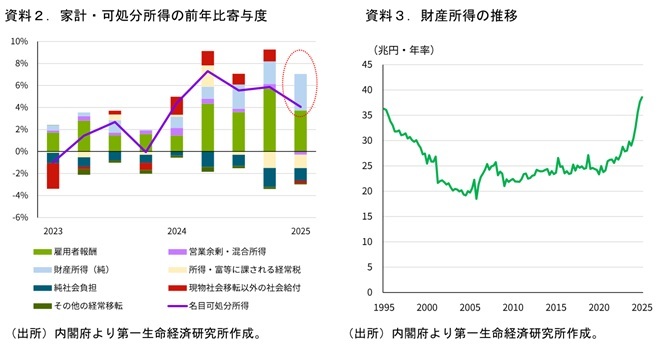

問いに対する一つの答えが、家計における「賃金以外」の収入が拡大していることである。内閣府の公表する可処分所得の統計を確認すると、直近公表値の2025年1-3月期の名目可処分所得の前年同期比は+4.1%、うち賃金収入を示す雇用者報酬の寄与度は+3.7%ptだ。それに匹敵する規模の寄与度があるのが財産収入であり、同寄与度は+3.3%ptある。ここから税や社会保険料の支払分などが差し引かれる形で可処分所得全体の数字となっている(資料2、3)。

財産収入は金融資産等から得られる利子や配当が含まれる。増加の背景にはこの双方があるとみられる。2024年のマイナス金利脱却から現在に至るまでの政策金利の引き上げの中で、銀行の預金金利も上昇している。国内の家計金融資産は2,239兆円(2025/6末)あるが、うち1,126兆円が現金・預金が占めている。2024年の新NISA開始以降、フローベースではリスク性資産へのシフトが進んでいるものの、ストックベースではおよそ半分が現預金である。これらの金利が25bp上がるだけでも単純計算2.8兆円程度/年の金利収入増につながることになる。また、企業の配当還元拡大や家計のリスク性資産へのシフトは、配当収入の拡大に繋がっている可能性が高い(*1)。

*:SNAの家計可処分所得は年次推計値が公表されるまでは参考系列とされており、一部は過去トレンド等で推計されている。政府資料によれば利子受取は直近データを用いた推計となっている一方、利子支払(変動金利の住宅ローン支払いなど)や配当はトレンド等で推計されている。年次推計(2024年度分は2025年末に公表)での改定余地が大きい点には留意。

資産効果も支えになっている可能性

そしてこの財産収入に関しては、いわゆる資産効果は含まれていない。SNA統計では実現益・含み益問わずキャピタルゲインは所得としてカウントされないためだ。日銀資金循環統計によれば、家計の資産の調整勘定(時価変動等によるストックの変化額、キャピタルゲインに相当)の2024年1月以降の累積額は63.8兆円に上る。実現益をみる統計は限られているが、税務統計(2023年)によれば、課税対象となる実現益に相当する上場株式の譲渡所得(特定口座分のみ)は5.4兆円ある。

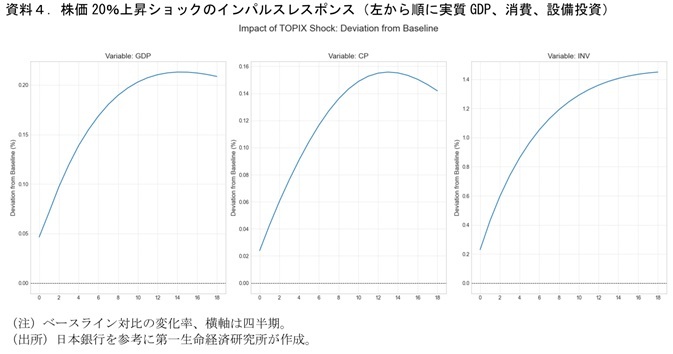

足もとでも株価上昇が進んでおり、日経平均やS&P500は過去最高値を更新している。マクロモデル(日銀Q-JEMを一部改訂)を用いて、株価(TOPIX)の20%上昇ショックの影響を計測すると、実質GDPをベースライン対比で1年目に+0.05%(0.3兆円)、2年目に+0.15%(0.9兆円)押し上げる計算となった(資料4)。モデルの係数は過去データから推定されたものであり、足元では新NISAによる家計のリスク性資産保有の拡大に伴って、潜在的に資産効果は高まっている可能性もあろう。

所得階級問わず貯蓄率の低下がみられる

資産効果が消費に生じる際には、一般に家計貯蓄率の低下を伴う。これは先に述べたようにSNA統計の枠組みにおいて実現益・含み益ともにフローの「所得」には計上されないためである。株高→資産効果が発生すると、所得は増えずに消費が増える形になるので、家計貯蓄率には下押し圧力がかかることになる。

この現象が顕著に生じたのが、2013年のアベノミクス初期である。円安・株高が進む中で、高額品消費が拡大するなど資産効果が生じた。消費税率引き上げ前の駆け込み需要も重なった結果として、家計貯蓄率は一時マイナス圏に突入した。

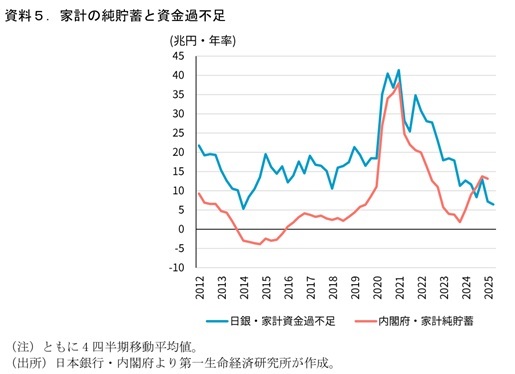

足元では、SNAの家計貯蓄に近い概念の日本銀行の資金循環統計における家計の資金過不足は直近4-6月期までプラス幅を縮小させている(資料5)。ミクロの貯蓄率(家計調査の黒字率)も確認しておくと、2025年ごろから勤労者世帯・無職世帯ともに黒字率が低下している。ミクロの貯蓄率は2024年には高まっていた。ここにはインフレによる消費者マインドの悪化のほか新NISA開始があると考えられる。消費から投資へ:今の消費を控えてNISAに回す動き、が貯蓄率の上昇として表れたということだ。足元では貯蓄率が低下傾向、消費性向が高まる傾向にある。

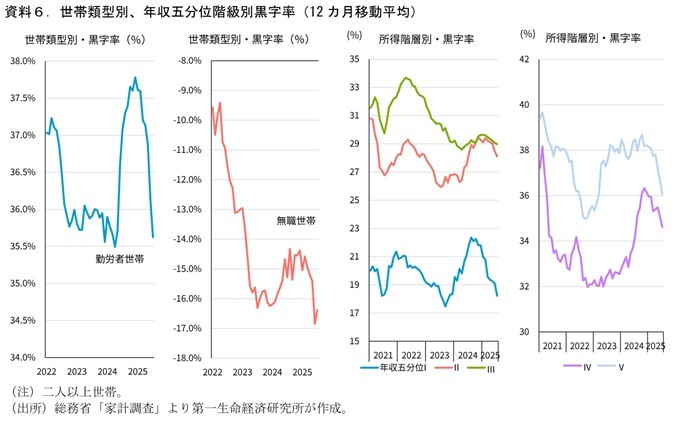

所得階層別に黒字率をみると、いずれの所得階層でも低下がみられている(資料6)。黒字率低下の背景には①消極的な理由:インフレ下が続く中でやむなく消費に回さざるを得なくなっている。②積極的な理由:資産効果などを感じて消費に回すようになっている、の双方がありそうだ。低所得層ではどちらかと言えば前者の方が大きいのかもしれない。しかし、高所得層でもミクロ貯蓄率が低下している点は、必ずしもそれがすべてではない点を示唆する。資産効果も実質賃金低下の下での消費の一定の底堅さの背景の一つになっていると考えられる。

(参考文献)

- 日本銀行(2019)「The Quarterly Japanese Economic Model (Q-JEM): 2019 version」Bank of Japan Working Paper Series No.19-E-7