この記事は2025年10月8日に「第一生命経済研究所」で公開された「実質賃金は8ヵ月連続の減少 (25年8月毎月勤労統計)」を一部編集し、転載したものです。

実質賃金の減少が続く

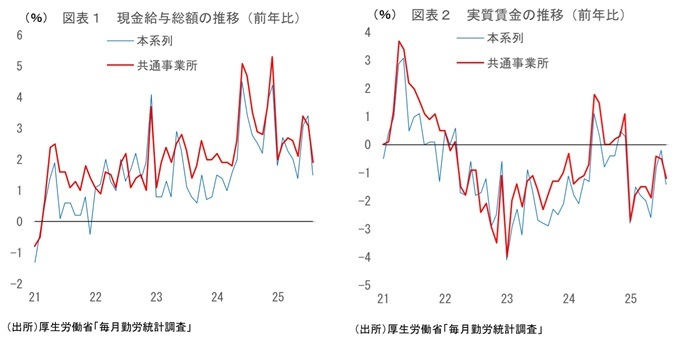

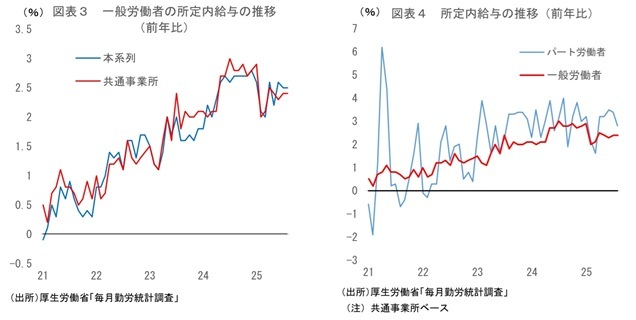

本日厚生労働省から公表された25年8月の毎月勤労統計では、現金給与総額が前年比+1.5%と、前月の同+3.4%から伸びが大幅に鈍化した。鈍化の主因は特別給与だ。高水準の企業収益を背景に夏のボーナスが大幅に増加したことで、ボーナス支給月である6、7月は賃金が大きく押し上げられていたが、8月はこの要因が剥落したことが影響している(*1)。この結果、名目賃金から物価変動の影響を除いた実質賃金も同▲1.4%(25年7月:同▲0.2%)と8ヵ月連続で減少している(*2)。

*1:8月の特別給与は前年比▲10.5%と大幅減であり、現金給与総額の下押しに効いているが、これはボーナス減少を示すものではない(8月にボーナスを支給する事業所は少ない)。特別給与は振れやすいため、ボーナス月以外の単月の振れは問題視する必要はない。

*2:CPIの「持家の帰属家賃を除く総合」で実質化した値。「総合」で実質化した値は前年比▲1.2%(7月:同+0.3%)。「二つの実質賃金」についての雑感 ~追加系列では0.6%ポイント程度高く算出される見込み~ | 新家 義貴 | 第一生命経済研究所を参照。

なお、報道等で言及されることが多いこの数字(本系列)は、調査対象事業所の部分入れ替えやベンチマーク更新等の影響により攪乱されることが多く、月次の賃金変化の動向を把握することには適さない。そのため、多くのエコノミストは、1年前と当月の両方で回答している調査対象のみに限定して集計された「共通事業所」の前年比データを重視しており、日本銀行も賃金動向に言及する際にはこの値を用いている。

この共通事業所ベースでも25年8月は前年比+1.9%と、7月の同+3.1%から伸びが縮小している。本系列と同様に、ボーナスによる押し上げが剥落したことで影響している。また、8月の共通事業所ベースの実質賃金は前年比▲1.2%(7月:同▲0.5%)と8ヶ月連続で減少した。名目賃金は上昇しているものの、食料品価格の高騰などで物価がそれ以上に上振れていることから、賃金の上昇が物価上昇に追い付かない状況が続いている。後述のとおり所定内給与の伸び加速もみられず、やや物足りない結果と言えるだろう。

所定内給与はやや物足りない伸びに

所定内給与(共通事業所ベース、以下同じ)は前年比+2.3%と、前月から伸びは変わらず。高い伸びとなった春闘賃上げの影響が反映されることで、所定内給与の伸びが高まることが期待されていたが、足踏み状態が続いている。24年後半は前年比+2%台後半~+3%程度で推移していたことを考えるともう少し伸びて欲しかったところで、やや期待外れの結果である。

この所定内給与伸び悩みについて、筆者はこれまで、①春闘結果の波及が遅れているだけで、今後生じる可能性、②中小・零細企業の賃上げが弱い可能性、③サンプル要因、といった可能性を指摘していたが、このうち①はほぼ消えた。通常、春闘賃上げの影響は5月分から反映され始め、7~8月分あたりで波及は終わる。既に25年春闘分の影響は出尽くした可能性が高く、この先所定内給与が上昇率を明確に高めていくことは難しいだろう。

となると、②、③の複合的要因である可能性が高いが、どちらも検証が難しく、数字としてどの程度影響しているかは分からない。②について、春闘はあくまで組合が存在する企業の結果を集計したものであり、組合を持たない中小・零細企業はここに入ってこない。昨年と比べてこれらの企業の賃上げが抑制されている場合、昨年より毎月勤労統計の賃金上昇率が鈍化してもおかしくない。ただ、春闘では人手不足感が強い中小企業の賃上げは昨年対比良好だったことを考えると、「中小・零細の賃上げが弱い」と言い切ることも難しい。

③について、サンプル入れ替えによる数値の攪乱は、本系列ほどではないにせよ共通事業所系列でも生じうる。この要因で25年の賃金上昇率が低めに出ている(あるいは24年が高めに出ていた)可能性も否定できない。ただ、実際にサンプル要因の影響があるのかどうか、またあるにしてもどの程度かといったことは分からない。

こうした伸び悩みの解釈はさておき、いずれにしても25年度の所定内給与は+2%台前半~半ば程度で落ち着きそうだ。この先最低賃金大幅引き上げの影響で多少押し上げられる可能性はあるが、全体としての影響度合いは大きなものにはならないだろう。当面の名目賃金は、ボーナス月である12月には上振れる可能性があるが、それ以外の月については概ね所定内給与に近い伸び(前年比+2%台前半~半ば)になる可能性が高いと思われる。結局のところ、実質賃金がプラス基調に転じるタイミングを予想することは、物価(CPIの持家の帰属家賃を除く総合)が前年比で+2%台前半まで鈍化するタイミングを予想することとほぼ同義である。

その物価について、上昇率が鈍化していくこと自体は規定路線なのだが、鈍化のペースについては不透明感が大きい。特に懸念されるのが食料品価格である。食料品については、コメ要因等もあって昨年の上昇率が極めて高かったことの裏が出ることで前年比の伸びが鈍化する可能性が高いのだが、前月比ではまだ上昇が続きそうだ。企業の値上げ意欲は引き続き旺盛であり、10月にもかなりの品目で値上げが実施されている。足元で円安が進んでいることもあり、先行きの食料品価格が想定よりも上振れる可能性はあるだろう。また、足元ではまだサービス価格の上昇率が上振れる状況には至っていないが、人件費増等を理由に今後値上げが増えてくる可能性も否定できない。

こうしたことから、生鮮食品価格の動向にも左右されるが、物価(CPIの持家の帰属家賃を除く総合)が前年比で+2%台前半まで鈍化するタイミングは、早くても25年12月~26年1月、遅ければ26年度入り以降となりそうだ。実質賃金が安定的にプラスとなるタイミングは、以前想定されていたよりも後ずれすることになるだろう。

注目される26年春闘

次に注目されるのが、26年度の賃上げ動向である。トランプ関税による悪影響が懸念されるなか、24、25年に実現した高い賃上げが26年も持続するかどうかを今後確認していくことになる。現時点では関税問題の悪影響が日本経済を大きく下押ししている様子は窺えず、企業収益も高水準が維持されているものの、引き続き警戒は必要だろう。

春闘関連のイベントとして目先注目されるのが、毎年10月中旬に公表される、連合の「春季生活闘争基本構想」である。ここで労働組合側の来年春闘に向けてのスタンスがある程度確認され、翌年の春闘へ向けての動きがスタートする。また、経団連は毎年1月に春闘の経営側の指針となる「経営労働政策特別委員会(経労委)報告」をまとめるが、この原案は例年11月上~中旬頃に判明し、報道されることが多い。ここで経営側のスタンスもある程度把握することができるだろう。人手不足や物価高への対応から前年に匹敵するレベルの賃上げ意欲を示すのか、それともトランプ関税による景気下押しや先行き不透明感から賃上げに慎重なトーンを出すのか等、労働側、経営側がそれぞれどのようなスタンスを示すのかがポイントとなる。また、その先も年末にかけて春闘関連の重要イベントが続くため、注視していきたい(26年春闘の注目点については、2026年春闘のスケジュールと金融政策展望 ~2026年春闘から考える利上げタイミング~ | 新家 義貴 | 第一生命経済研究所を参照)。