本記事は、山崎 正典氏の著書『なぜ、赤字や債務超過でも3時間で資金調達できるのか?』(セルバ出版)の中から一部を抜粋・編集しています。

ファクタリングとは何か

「ファクタリング」の仕組みとメリット

「ファクタリング」は、中小企業の資金調達手段として注目されていますが、まだ多くの経営者には馴染みが薄いかもしれません。しかし、この仕組みこそが、資金繰りを改善し、事業成長を加速させる可能性を秘めた画期的な手法なのです。

通常の商取引では、企業が商品を納品したりサービスを提供したりすると、取引先に対して代金を請求する権利、つまり「売掛金」が発生します。

しかし、この売掛金が実際に現金として入金されるまでには、一般的に30日から90日程度の時間がかかります。この期間中、企業は帳簿上では売上があるにも関わらず、手元に現金がないという状況に陥ることがあります。

ファクタリングは、この売掛金をファクタリング会社に譲渡することで、支払期日を待たずに即座に現金化する仕組みです。将来受け取る予定の売掛金を、手数料を差し引いた金額で今すぐ現金化できる、借入ではない資産の売却取引です。

私が銀行員時代に担当していた製造業のA社の事例をご紹介しましょう。A社は従業員30名の金属加工会社で、大手自動車部品メーカーとの取引が売上の7割を占めていました。あるとき、その大手メーカーから通常の3倍の規模の受注を獲得したのですが、原材料の仕入資金が不足していました。

そこで私がファクタリングの活用を提案したところ、既存の売掛金を現金化することで、わずか3日で必要な資金を調達することができました。結果として、A社はこの大型受注を無事に完遂し、その後も継続的な取引拡大につながったのです。

ファクタリングの最大のメリットは、何といってもそのスピードです。必要書類が揃えば、最短で即日、遅くとも数日以内には現金を手にすることができます。

また、担保や保証人も不要で、審査の対象は主に売掛先の信用力となるため、自社の財務状況が芳しくない場合でも利用できる可能性があります。

さらに、ファクタリングは貸借対照表上の負債を増やすことなく資金調達ができるという特徴もあります。売掛金という資産を現金という資産に変換するだけなので、借入金が増えることはありません。これは、銀行からの評価を気にする経営者にとって大きなメリットといえるでしょう。

2社間・3社間ファクタリング:その特徴と戦略的活用法

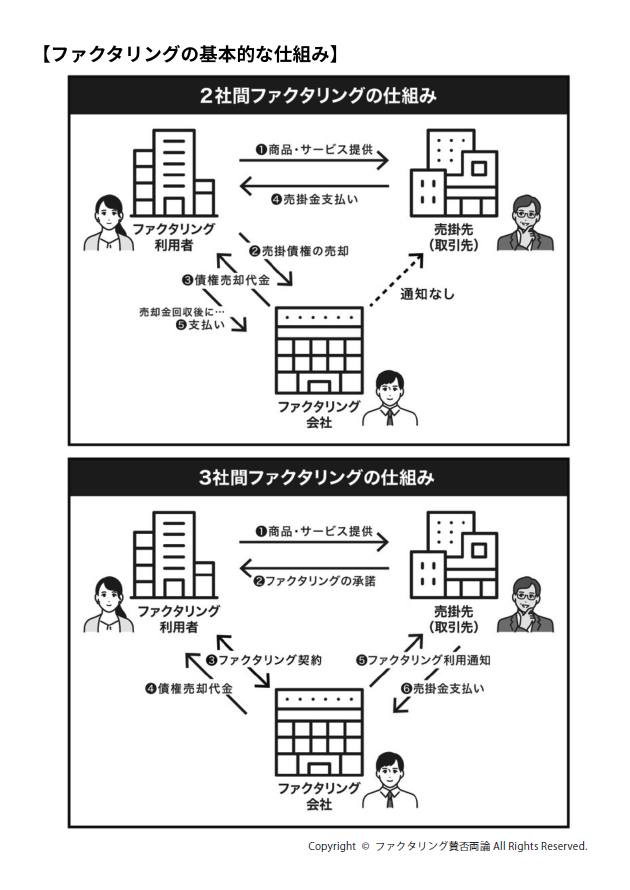

ファクタリングには大きく分けてのとおり「2社間ファクタリング」と「3社間ファクタリング」の2つの方式があります。

この違いを理解することは、あなたの会社に最適なファクタリング活用法を見つけるために極めて重要です。

2社間ファクタリングは、売掛金を持つ企業(あなたの会社)とファクタリング会社の間だけで取引が完結する方式です。売掛先(あなたの取引先)には、ファクタリングを利用していることが知られることはありません。売掛金の回収は、従来通りあなたの会社が行い、入金された代金をファクタリング会社に支払うという仕組みになっています。

一方、3社間ファクタリングは、あなたの会社、ファクタリング会社、そして売掛先の3社が関与する方式です。売掛先にファクタリングの利用を通知し、売掛金の支払いを直接ファクタリング会社に行ってもらいます。それぞれのメリット・デメリットを詳しく見てみましょう。

2社間ファクタリングの最大のメリットは、取引先に知られることなく資金調達ができることです。「資金繰りが苦しいのではないか」という憶測を持たれる心配がなく、既存の取引関係を維持しながらファクタリングを活用できます。

また、手続も比較的簡単で、スピーディーな資金調達が可能です。

ただし、2社間ファクタリングは手数料が高めに設定されることが一般的です。

これは、ファクタリング会社にとって売掛金の回収リスクが高いためです。また、売掛金の回収業務は引き続きあなたの会社が行う必要があるため、事務負担は軽減されません。

3社間ファクタリングのメリットは、手数料が2社間に比べて安いことです。

売掛先が直接ファクタリング会社に支払いを行うため、回収リスクが低く、その分手数料も抑えられます。また、売掛金の回収業務から解放されるため、本業に集中できるというメリットもあります。

一方で、3社間ファクタリングは売掛先の承諾が必要となるため、取引関係に影響を与える可能性があります。また、手続が複雑になりがちで、資金調達までに時間がかかる場合もあります。

私がファクタリング会社で担当していた建設業のC社は、当初2社間ファクタリングを利用していました。しかし、継続的にファクタリングを活用する中で、主要な取引先との関係が良好であることを確認し、3社間ファクタリングに切り替えました。結果として、手数料を大幅に削減することができ、年間で数百万円のコスト削減を実現したのです。

どちらの方式を選ぶかは、あなたの会社の状況や取引先との関係性によって決まります。緊急性が高く、取引先に知られたくない場合は2社間ファクタリングが適しています。

一方で、取引先との関係が良好で、継続的にファクタリングを活用したい場合は、3社間ファクタリングを検討する価値があります。

重要なのは、ファクタリングを単発的な資金調達手段として捉えるのではなく、長期的な資金戦略の一部として位置づけることです。

自社の事業特性や取引先との関係性を総合的に判断し、最適な方式を選択することが成功の鍵となります。

ファクタリングの歴史と、日本における発展過程

ファクタリングの歴史は古く、その起源は古代メソポタミア文明にまで遡ると言われています。商人が遠隔地での取引を行う際に、現地の代理人に売掛金の回収を委託していたことが、現在のファクタリングの原型とされています。

近代的なファクタリングが発展したのは、19世紀のアメリカです。当時、ヨーロッパからアメリカに輸出される繊維製品の売掛金回収を専門に行う業者が現れ、これが現在のファクタリング業界の基礎となりました。その後、20世紀に入ると、ファクタリングは単なる売掛金回収代行から、資金調達手段としての側面を強めていきました。

日本にファクタリングが本格的に導入されたのは、1970年代のことです。当時の通商産業省(現在の経済産業省)が中小企業の資金調達支援策として、ファクタリング事業の育成を図りました。

しかし、日本特有の商慣行や法制度の違いから、欧米ほどの普及には至りませんでした。日本でファクタリングが注目を集めるようになったのは、2000年代に入ってからです。

バブル崩壊後の長期不況により、銀行の融資姿勢が厳格化する中で、中小企業の資金調達手段の多様化が求められるようになりました。また、売掛債権の流動化に関する法整備も進み、ファクタリング事業の法的基盤が整備されました。

特に2008年のリーマンショック以降、銀行融資の審査がさらに厳しくなる中で、ファクタリングは中小企業にとって重要な資金調達手段として認識されるようになりました。近年では、フィンテック技術の発展により、オンラインでの申込みや審査が可能になり、より手軽にファクタリングを利用できる環境が整ってきています。

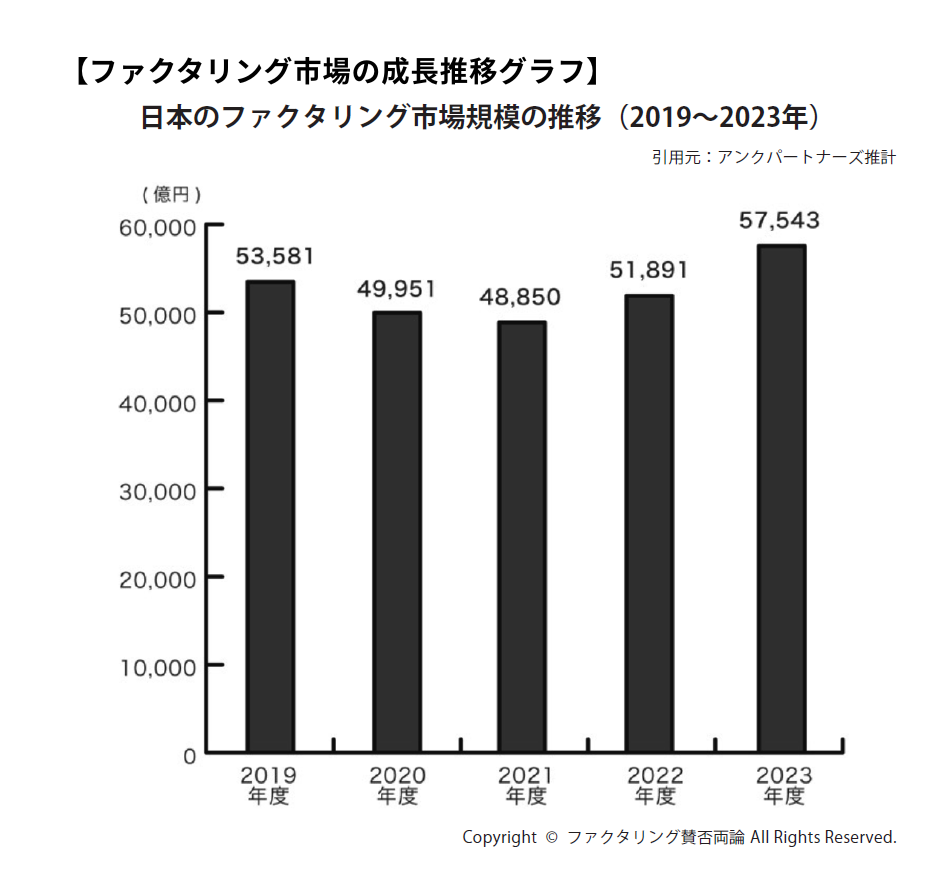

現在の日本のファクタリング市場は、年々拡大を続けています。中小企業庁の調査によると、売掛債権を活用した資金調達の認知度は着実に向上しており、実際に利用を検討する企業も増加傾向にあります。

また、政府も「未来投資戦略2018」において、売掛債権の流動化促進を成長戦略の1つとして位置づけており、今後さらなる市場拡大が期待されています。

諸外国のファクタリング事情と、日本の市場の特殊性

世界のファクタリング市場を見渡すと、その規模と普及度は国によって大きく異なります。国際ファクタリング協会(FCI)の統計によると、世界最大のファクタリング市場は中国で、年間取扱高は約50兆円に達しています。次いでイギリス、ドイツ、フランスなどのヨーロッパ諸国が続いています。アメリカでは、ファクタリングは中小企業の重要な資金調達手段として広く認知されており、特に製造業や卸売業での利用が盛んです。

手数料も日本と比較して低く設定されており、年率1〜3%程度でファクタリングを利用することが可能です。これは、ファクタリング市場の成熟度と競争の激しさを反映していると言えるでしょう。

ヨーロッパでは、特にイギリスとドイツでファクタリングが発達しています。イギリスでは、中小企業の約15%がファクタリングを利用しているという調査結果もあり、その普及度の高さがうかがえます。

また、ヨーロッパでは国境を越えた取引におけるファクタリングも活発で、国際ファクタリングのネットワークが充実しています。

一方、日本のファクタリング市場は、まだ発展途上の段階にあります。市場規模は約1兆円程度と推定されており、アメリカやヨーロッパと比較すると小規模です。また、手数料も諸外国と比べて高く、2社間ファクタリングでは年率8〜18%程度が一般的です。

この違いには、いくつかの要因があります。まず、日本特有の商慣行として、長期的な取引関係を重視する傾向があります。

そのため、ファクタリングの利用が取引先との関係に悪影響を与えることを懸念する経営者が多いのです。また、日本では現金決済よりも手形決済が多用されてきた歴史があり、売掛金の流動化という概念が浸透しにくかった面もあります。法制度の違いも大きな要因です。アメリカでは統一商事法典(UCC)により、売掛債権の譲渡に関する法的枠組みが明確に定められています。

一方、日本では民法の債権譲渡に関する規定が適用されるため、法的な不確実性が残る部分があります。しかし、近年は状況が変化してきています。2017年の民法改正により、債権譲渡に関する規定が整備され、ファクタリングの法的基盤がより明確になりました。

また、金融庁も中小企業の資金調達手段の多様化を支援する方針を示しており、ファクタリング業界の健全な発展を後押ししています。今後、日本のファクタリング市場は確実に拡大していくと予想されます。

デジタル化の進展により手続の簡素化が進み、競争の激化により手数料の低下も期待できます。また、政府の成長戦略においても売掛債権の流動化が重視されており、制度面でのサポートも充実していくでしょう。

重要なのは、経営者がファクタリングを正しく理解し、自社の資金戦略の選択肢の1つとして検討することです。諸外国の事例を参考にしながら、日本の商慣行に適したファクタリングの活用法を見つけることが、今後の課題と言えるでしょう。

2017年、ファクタリング専門会社に転職し、営業担当として現場の最前線で活動。その後、営業企画チームへ異動し、ファクタリングサービスの新商品開発やセミナー企画に従事するようになる。また、経営者向けのセミナーを企画・運営することで、ファクタリングに関する正しい知識の普及にも貢献。2024年、ファクタリング関連の情報発信を目的としたブログメディア「ファクタリング賛否両論」を立ち上げた。

現在、ファクタリング会社の現場責任者や役員との情報交換を継続的に行いながら、ブログを通じて最新のトレンドやリスク情報を発信。業界の動向を常に把握し、中小企業経営者にとって有益な情報を提供することで、健全なファクタリング市場の発展に寄与している。

※画像をクリックするとAmazonに飛びます。

- なぜ売上が順調なのに「お金がない」のか? 中小企業を苦しめる資金繰りギャップの正体

- 売掛金が“今すぐお金”になる! ファクタリングの仕組み

- なぜ騙される? ファクタリング悪質業者の見分け方

- 社長にしかできない仕事3つとは