本記事は、田渕 直也氏の著書『教養としての「債券」』(日本実業出版社)の中から一部を抜粋・編集しています。

金融における債券の位置づけ

◎債券は株式と並ぶキャピタル・マーケットの柱

債券は、国や企業が投資家から資金を借り入れる際に発行する有価証券です。

たとえば、とある事業法人A社が設備投資資金を調達するために債券を発行するとしましょう。大勢の投資家を募り、その債券を購入してもらうことでA社は資金を手にすることができます。もちろん借金をするわけですから、定期的に利息を払い、満期が来たら元本を返済します。債券は、そうした利息や元本の支払を受ける権利を表象する証券です。

したがって、債券はいわば借用証書のようなものといえますが、大きな特徴として、発行後に投資家同士で容易に売買ができるという性質があります。なかには発行後にほとんど売買されないようなものもあるのですが、市場で流通することが前提になっている点が債券を際立たせる大きなポイントなのです。

その債券が取引される場を、債券市場といいます。場とか市場といっても、物理的な場所があるわけではなく、電話や電子媒体で行われる取引ネットワークのことをそのように呼んでいるわけですが、この債券市場は、お金がやり取りされる様々な金融市場のなかでも、最も巨大で、かつ最も重要なものの一つです。

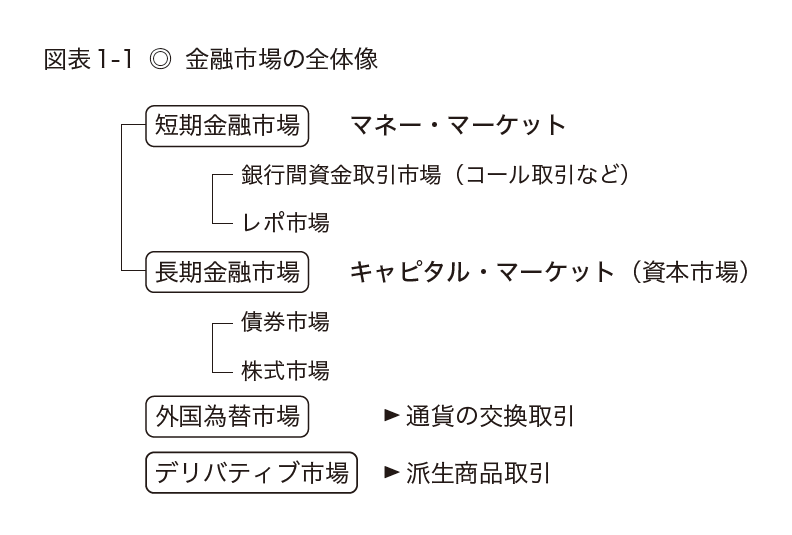

図表1-1は金融市場の全体像です。異なる通貨を交換する外国為替市場、デリバティブと呼ばれるやや特殊で専門的な取引を行うデリバティブ市場を除くと、大きなくくりとして、短期のお金の貸し借りを行うマネー・マーケット(短期金融市場)と長期のお金のやり取りをするキャピタル・マーケット(長期金融市場、または資本市場)があります。

マネー・マーケットは、満期まで1年以内(*1)のお金を貸し借りする市場で、参加者は主に金融機関や機関投資家です。機関投資家というのは、保険会社、年金基金、個人投資家等の資金を集めて運用するファンドなど、運用を生業とする大口投資家のことです。

*1 満期まで1年未満のものをマネー・マーケット、満期まで1年以上のものをキャピタル・マーケットとする定義もありますが、以内か未満かといった厳密な区別にあまりこだわる必要はありません。

このマネー・マーケットにおける取引の結果として短期市場金利というものが形成されていきますが、これが我々にとって身近な預金金利や各種のローン金利に影響を与えます。

これに対して、キャピタル・マーケットは満期まで1年超、もしくは満期がない長期の資金を扱う市場と定義されます。

債券は、株式とともにこのキャピタル・マーケットを構成する二本柱の一つとなります。そして債券市場では、その取引の結果として長期金利という金利の水準が形成されていきます。

キャピタル・マーケットは長期のお金をやり取りする市場ですから、たとえば企業にとっては、設備投資資金など成長資金の調達を行うのに欠かせない場となっています。では、そんなキャピタル・マーケットの二本柱である債券と株はどのように違うのでしょうか。

◎債券(負債)と株式(資本)の違い

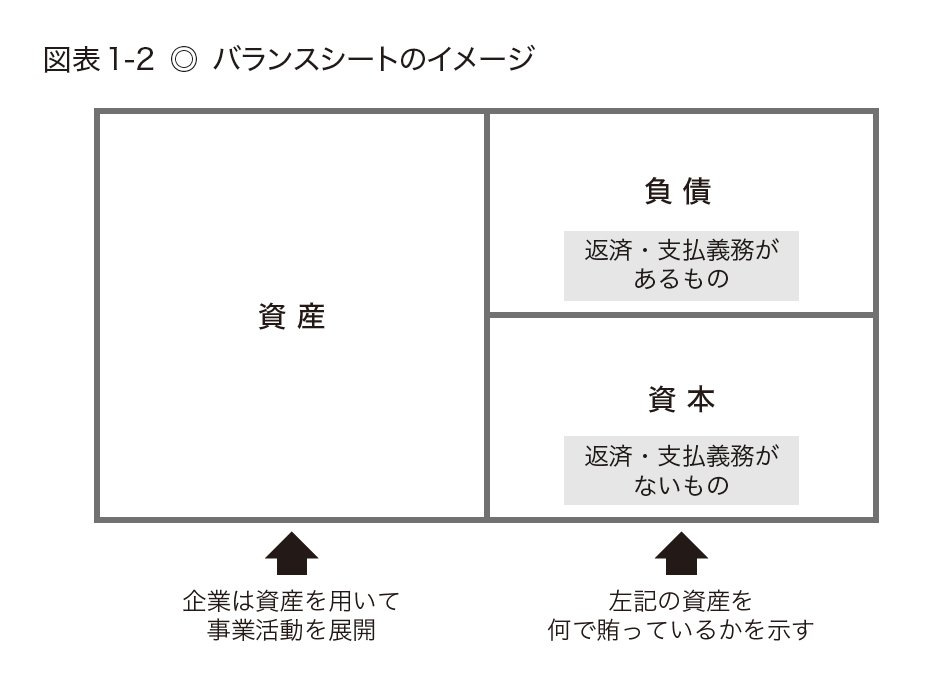

まず企業のバランスシートというものを考えてみます。バランスシートは、日本語では貸借対照表と呼ばれており、正式には決算書類として作成されるものですが、図表1-2のようなイメージで捉えることができます。

図の左側部分は資産を表します。店舗や工場などがイメージしやすいと思いますが、要するに企業がそれを使って事業を行う財産や権利のことです。銀行などの場合は、ローンや保有する債券がここに計上されます。

図の右側部分は、その資産を何で賄っているかを示すもので、負債と資本(*2)によって構成されます。

*2 会計上は純資産として表記されます。資本と純資産は、厳密にいえば定義が異なる部分もあるのですが、概ね同等のものと考えることができます。

負債とは、期日に支払わなければいけないもの、返済しなければいけないものを指し、典型的なものが借金です。債券発行もこの負債に該当します。

それに対して資本は、基本的に返済義務を負わないものを指します。株式会社であれば、株式発行時に投資家から払い込まれた出資金と、過去に企業が得た利益のうち税金や配当などで外部に流出していない部分(内部留保)が主な構成要素です。これらは、理屈のうえでは株主に帰属するもので、株式会社の場合は株主資本とも呼ばれますが、とくに支払期日が設定されているわけではなく、したがって明示的な返済義務がありません。

なお、バランスシートの右側全体を事業の元手という意味で資本(総資本)と呼ぶことがあります。その場合は負債を他人資本、ここで資本と呼んでいるものは自己資本と区別します。

ここまでの説明で明らかなとおり、ともにキャピタル・マーケットの主役である債券と株式ですが、債券は負債に分類される資金調達手段、株式は資本に分類される資金調達手段という明確な違いがあります。

したがって債券には、原則として借金の返済期日である満期が設定されています(*3)。また、利息の支払についても、半年ごとなどの期日が設定されるのが普通です。もし、この期日に約束どおりの元本や利息の支払ができなかったらどうなるかというと、債務不履行(デフォルト)という状態になります。支払義務を意味する債務を履行することができないということですね。企業がこのデフォルトに陥ると、多くの場合、経営が破綻したとみなされ、倒産などの破綻処理に進んでいく可能性が高くなります。

*3 実は満期のない永久債という債券もあります。債券の形をとっていますが、資本としての性質を帯びた金融商品といえます。実際の金融商品では、このように負債と資本の性質が混ざり合ったハイブリッド商品と呼ばれるものが多数存在しています。

これに対して、株で集めたお金には満期がなく、債券の利息に相当する配当も必ず支払わなければいけないものではないので、たとえそのお金をすべて使い果たしてしまったとしても、それだけで経営破綻に直結するわけではありません。したがって、株で集めたお金、すなわち資本は、よりリスクの高い事業に振り向けることができるのです。

もっとも、株主は企業のオーナーとして経営に参画する権利を有しています。本来は株主に帰属するはずの資本を無駄遣いしているとみなされれば、経営陣は株主総会で糾弾され、場合によっては交替を余儀なくされる可能性があります。

一般に、返済義務のない資本は、その分高い投資リターンを投資家から求められ、経営に対して様々な圧力がかかるという点で会社にとってはコストの高いお金と位置づけられます。一方、支払義務を負う債券は、その支払義務さえ果たせばいいので、それよりもコストの低いお金に位置づけられます。

このように資金調達手段としての債券と株式には、その性質や役割に明確な違いがあります。それをどう組み合わせて資金調達を行っていくかが、企業の財務戦略にとっては重要なポイントとなっていきます。

◎債券と銀行借入の違い

負債による調達手段には、債券発行のほかに、銀行借入などもあります。そこで次は、債券発行と銀行借入の違いについてみていきましょう。

この二つは、お金を借りるという点では基本的に同じです。ですから、決められた期日に利息や元本を支払わなくてはなりません。

最も大きな違いは、当たり前のことではありますが、銀行借入は銀行からお金を借り入れるのに対して、債券では多くの投資家から一斉にお金を借りることになります。そして銀行借入の場合、原則として貸し手と借り手の立場は満期までずっと変わりませんが、債券の場合は、投資家同士で売買が行われ、貸し手に相当する債券保有者はどんどん入れ替わっていきます。

取引の類型としては、例外も多々あるのですが、銀行借入は比較的小口で短期のものが多いのが特徴です。一方の債券は、これまた様々なものがあるものの、基本的には期間が長く、一度に集める金額も大きくなることがほとんどでしょう。

つまり債券発行は、銀行借入に比べて長期で巨額の資金調達をしやすい手段といえます。その一方で、多くの投資家を惹きつけるために知名度や信用力の高さが必要で、誰でも気軽に発行できるというものではありません。そのため、基本的には大企業中心の調達手段といえます。逆に中堅中小企業は、債券を発行することがむずかしく、必然的に銀行借入に依存する割合が高くなります。

先ほども少し触れましたが、債券発行と銀行借入の大きな違いの一つは、お金の出し手、つまり債権者としての立場を簡単に転売できるかどうかというところにあります。一方の銀行借入は、債権者である銀行からみれば貸出(ローン)債権ということになりますが、このローン債権も売ろうと思えば売れないことはありません。しかし、ローンは基本的に転売することが前提のものではないので、転売することが前提となっている債券のほうがはるかに手軽に転売することができるのです。

この転売の容易さのおかげで、たとえば満期までの残存期間が10年の債券に投資するとしても、投資家は10年後に到来する満期までお金が返ってくるのをじっと待っている必要はなく、必要に応じて他の投資家に転売していつでも資金を回収することができます。だからこそ、何十年というような極めて長期の債券でも、それにお金を投じようとする投資家が現れてくるわけです。転売の容易性によって、より長期の債券発行が可能になるということですね。

このように、同じ負債性資金の調達手段ではあっても、債券発行には銀行借入とは異なる様々な特徴が備わっています。

※画像をクリックするとAmazonに飛びます。

- 債券はなぜ金融市場の主役なのか

- 債券市場はなぜ「取引所」ではなく「店頭」が主役なのか

- 債券の価値はここで決まる、キャッシュフローという設計図

- 金利と債券価格が逆に動く仕組みを5年債で読み解く

- 社債利回りを決める信用リスクの正体