本記事は、田渕 直也氏の著書『教養としての「債券」』(日本実業出版社)の中から一部を抜粋・編集しています。

債券のキャッシュフロー

債券に限らず、金融業務における第一歩は、その取引でどういうキャッシュフローが発生するかを特定することです。

ちなみに、金融で使われるキャッシュフローという言葉にはいくつかの意味合いがありますが、ここでは特定の金融取引で時系列に沿って発生するお金の受払の流れという意味で捉えてください。

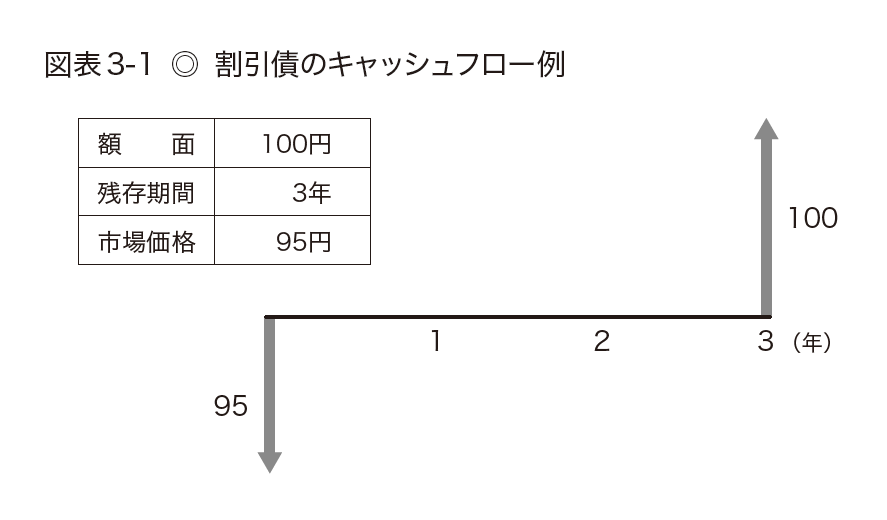

まずは、いちばん簡単な例をみてみます。満期まで残存3年の割引債があり、いま市場では額面100円あたり95円で取引されているとします。時系列に沿ってお金の流れをみていくと、この割引債を買うためにいま、額面100円あたり95円を支払うことになります。割引債にはクーポンがありませんから、その後発生するのは満期時の額面金額の受取だけです。つまり、いま95円払うと3年後に100円を受け取れるということになります。これが、この割引債に投資するときのキャッシュフローです(図表3-1)。

キャッシュフローは、金融取引の経済的価値を左右するとても重要な要素です。ほかに、そのキャッシュフローがどの程度確実に実現するかという点も重要ですが、まずはそれが確実に実現するものとして考えれば、キャッシュフローこそが金融取引の経済効果そのものを表すとみることができます。

ですから、ある金融取引を行うときに、どのようなキャッシュフローが発生するのかを特定し、そのキャッシュフローがもたらす経済効果がどの程度魅力的なものかを評価していくことになります。繰り返しますが、これはすべての金融取引に共通する実務上の出発点です。

キャッシュフローには、大きく分けて、金額がすでに決まっているものと、金額が未定で何らかの推定をしなければいけないものがあります。ここではまず、金額が確定しているものからみていきます。

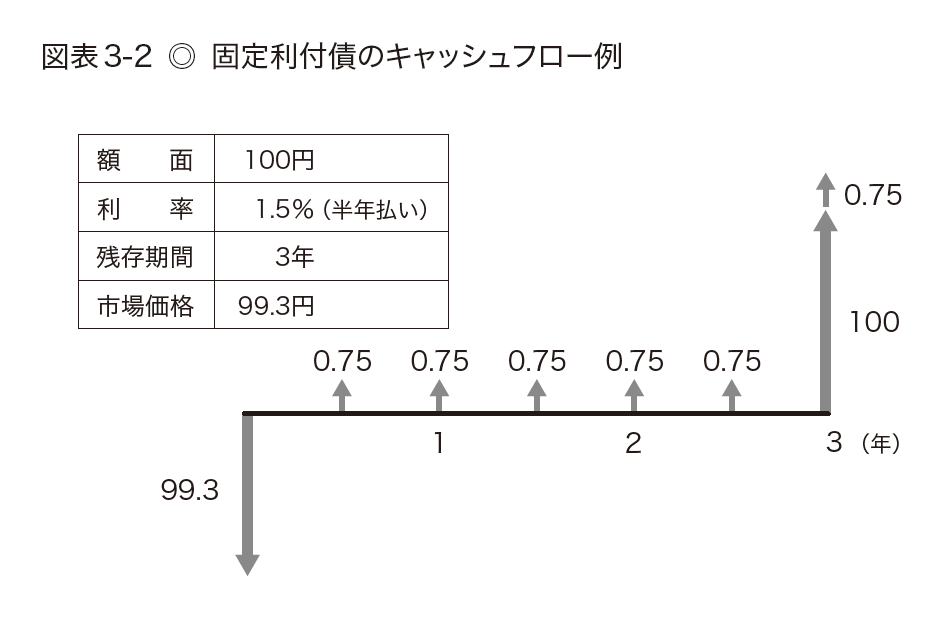

割引債もそうですが、債券のなかで最も一般的な固定利付債もその典型的な例の一つです。次のような条件の固定利付債があるとします。

残存期間:3年

クーポンレート:1.5%(年2回支払)

市場価格:99.30円

この債券を手に入れるためにはいま、額面100円あたりで99.30円を払う必要があります。

ちなみに、実際の利付債の売買では、通常、価格以外に経過利息というものがやり取りされます。この事例のように半年ごとに利息が支払われる債券の場合、利払日時点でその債券を保有している人に6か月分の利息がまるまる支払われることになります。ですから、たとえば利払日の1か月前に債券が売買されると、買い手は1か月後の利払日に、保有期間が1か月しかないにもかかわらず6か月分の利息を受領することになり、一方の売り手は自分が保有していた期間の利息を一切受け取ることができません。そのままだと不公平なので、売買時に5か月分(次回支払われる6か月分のうち、すでに経過した期間分)の利息相当額を、買い手から売り手に支払うことで調整を行います。これが経過利息と呼ばれるものです。

ここでは、説明を簡単にするために、ちょうど直近の利払が行われた日に売買を行ったことにして話を進めます。その場合、次の利息計算における経過日数がゼロなので経過利息は発生しません。

さて、99.30円をいま払ってこの債券を購入すると、半年後には利息がもらえます。利息の計算方法は通貨や国によって異なる場合がありますが、国内の円建て債券の場合は、半年分の利息を、100円(額面金額)×1.50%(クーポンレート)×(半年分)と計算するのが一般的です。この債券もそうだとすると、利息額は額面100円あたり0.75円となります。ここでは額面100円あたりのキャッシュフローを考えているので、利息の額も額面100円あたりで計算しなければならないことに気をつけてください。この0.75円が、満期までの3年間、半年ごとに計6回発生します。

最後に、3年後の満期時に額面金額100円が戻ってきます。

3年後には、半年ごとに発生する利息の6回目の分もありますから、合わせて計100.75円となります(図表3-2)。

このキャッシュフローが、債券に投資する際の経済効果そのものを表しているということでしたが、ただこれだけを眺めていても、この取引にどれだけの価値があるか簡単にはわかりません。そこで、キャッシュフローがどれだけの価値を持っているか、言い換えればキャッシュフローの収益性を比較する指標が必要になってきます。

※画像をクリックするとAmazonに飛びます。

- 債券はなぜ金融市場の主役なのか

- 債券市場はなぜ「取引所」ではなく「店頭」が主役なのか

- 債券の価値はここで決まる、キャッシュフローという設計図

- 金利と債券価格が逆に動く仕組みを5年債で読み解く

- 社債利回りを決める信用リスクの正体