本記事は、田渕 直也氏の著書『教養としての「債券」』(日本実業出版社)の中から一部を抜粋・編集しています。

債券市場の構造と特徴

◎取引所取引と店頭取引

債券に限りませんが、金融市場での取引には、取引所で参加者全員が一斉に同じものを取引するタイプのものと、取引所を介さずに取引相手を個別にみつけて取引を行うタイプのものがあります。前者はそのまま取引所取引と呼ばれ、後者は店頭取引とかOTC取引と呼ばれます。店頭取引は、金融でいえば銀行や証券会社の店舗で行われるというイメージの言葉で、英語のOTC(Over the Counter、カウンター越し)も同じような言葉ですが、いまでは元の意味は失われていて、取引所を介さない取引は、電話や電子媒体を通じたものも含めて、すべて店頭(OTC)取引と呼びます。

取引所取引の例としては、株の売買が最もイメージしやすいでしょう。一般的な株の取引では、プロもアマも関係なく、その注文が東京証券取引所などの取引所に集められ、決められたルールに則って売買が成立していきます。

当たり前ですが、ここで取引できるのは取引所が取引を認めたものだけです。取引所が取引を認めることを上場といい、上場された株は上場株、上場株を発行する企業は上場企業などといった言い方をします。

このように取引所で取引できるものは限られていますが、その代わり取引の成立過程や取引価格の透明性が高いのが特徴です。また、多くの市場参加者が一斉に同じものを取引するので、取引量も多くなり、いわば市場に厚みが出ることが期待できます。その結果、いつでも簡単に取引がしやすくなると同時に、特定の参加者の影響を抑えて取引の公平性が保たれやすくなります。

それでは、取引所で取引できないもの、たとえば非上場株などは一切売買ができないかというと、もちろんそんなことはありません。取引所を介さずとも、取引相手をみつけてきて個別に取引を行うことは自由です。それが店頭取引です。

また、取引所で取引できるものを取引所外で取引することも可能です。たとえば、取引所で特定の上場株に大量の注文をいっぺんに出してしまうと、価格が大きく変動してしまい、狙ったとおりの取引ができなくなる場合があります。そういう大口取引などでは、取引所を介さずに、証券会社などと個別に直接取引することも少なくありません。これも店頭取引です。

つまり株の場合は、取引所取引が中心ではあるものの、一部の取引は店頭取引で行われているということになります。

債券でも、それと同様に、取引所取引と店頭取引の両方があります。ただし株とは違って、債券で中心となるのは店頭取引のほうです。このような株式市場と債券市場の違いはどこからくるのでしょうか。

株の場合は、個人投資家も含めて、実に多様な投資家が売買に参加しています。その一方で、取引の対象となる銘柄は、原則として1社につき1種類(*1)のものです。このように、取引対象が比較的シンプルでわかりやすく、かつそれを多様な参加者が売買するような市場では、透明性が高い取引所取引のメリットが大きく活きてきます。

*1 例外として、一つの企業から、株主の権利内容が異なる種類株というものが複数銘柄発行されることもあります。

それに対して債券は、個人投資家はほぼ参加しておらず、基本的にプロ中心のマーケットです。一件あたりの取引金額も大きいうえに、債券には実に多くの種類があり、同じ発行体、同じ種類のものでも発行条件がそれぞれ異なる複数の銘柄が存在します。そのような場合には、取引所で一斉に取引するメリットはそれほど大きくありません。むしろプロである市場参加者同士が個別に取引対象を確認しあい、交渉しながら取引をしていく店頭取引のほうがなじみやすいと考えられます。

ちなみに取引所での取引では、直近に成立した取引価格がいくらか、あるいは、いまどの価格帯にどのくらいの売買注文が入っているか、といったことがリアルタイムで共有されるため、そのときどきの市場実勢価格がすぐにわかります。

では、取引所がない店頭取引では、どのように市場実勢価格が形成され、共有されていくのでしょうか。

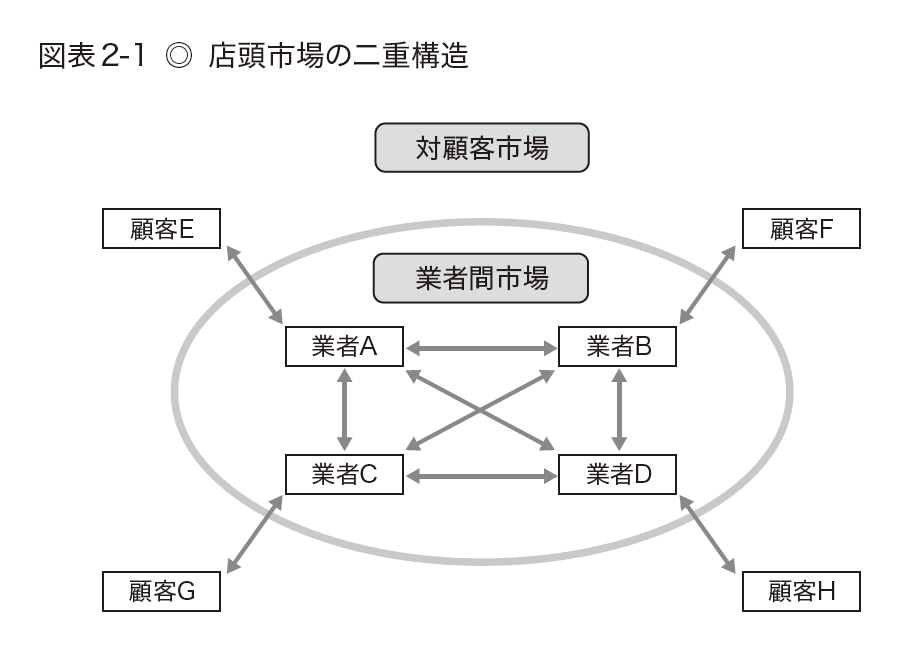

一般に店頭市場は、図表2-1に示されているような二重構造をなしています。中心にあるのは、売買の対象となるものを専門に扱う業者間で活発に取引が行われる業者間市場です。ここでいう業者とは主に金融機関のことで、とくに銀行が中心となっている市場の場合にはインターバンク・マーケット(銀行間市場)と呼びます。

こうした業者間市場では非常に大量の取引が恒常的に行われており、そうした取引を通じて市場実勢価格が自然と形成されていきます。そして、この業者間市場を支える様々な情報サービスや電子媒体、あるいは仲介業者などを通じて、その情報が市場参加者に広く共有されていきます。

まずは、業者間市場における活発な売買を通じて自然に相場が形成されていくというイメージをつかんでおきましょう。

こうした構図は、債券のみならず、為替市場などでも基本的に同じです。経済ニュースではドル円などの為替レートの動向がしばしば報道されますが、そのレートは、為替のインターバンク・マーケットで取引されている市場実勢レートです。

インターバンク・マーケットと記したことからもわかるとおり、為替の業者は主に銀行ですが、債券の業者は基本的に証券会社です。彼らは投資家同士の売買を結びつける役割を担っており、自らが債券の最終投資家というわけではありません。あくまでも専門の仲介業者という位置づけです。では、誰が最終的に債券の保有者になるかというと、主だったところでは、運用資金が余った金融機関、ファンド、保険会社、年金基金などが該当します。こうした投資家は、すでに出てきた言葉ですが、個人投資家や事業法人などの一般投資家に対して機関投資家と呼ばれています。

これらの最終投資家がどのようにして債券を売買するかというと、業者間市場に直接参加するのではなく、業者間市場に参加している証券会社を相手に取引することになります。

店頭市場のこの部分を対顧客市場(カスタマー・マーケット)と呼びます。ここでの取引価格はもちろん、証券会社の一方的な言い値やそのとき限りのてんでばらばらな価格というわけではありません。その時点での業者間市場の実勢相場を基準にして、取引価格を決めていくのです。

つまり二重構造をもつ店頭市場では、中心にある業者間市場で形成された価格水準が、その周囲に広がる対顧客市場での取引に波及していくという形をとります。たとえ取引所を介在していなくても、十分な取引量があり、その取引実勢の情報が市場参加者にリアルタイムに広く共有される仕組みが整っていれば、店頭取引においても価格の透明性はかなりの程度確保されることになります。

◎プライマリー・マーケットとセカンダリー・マーケット

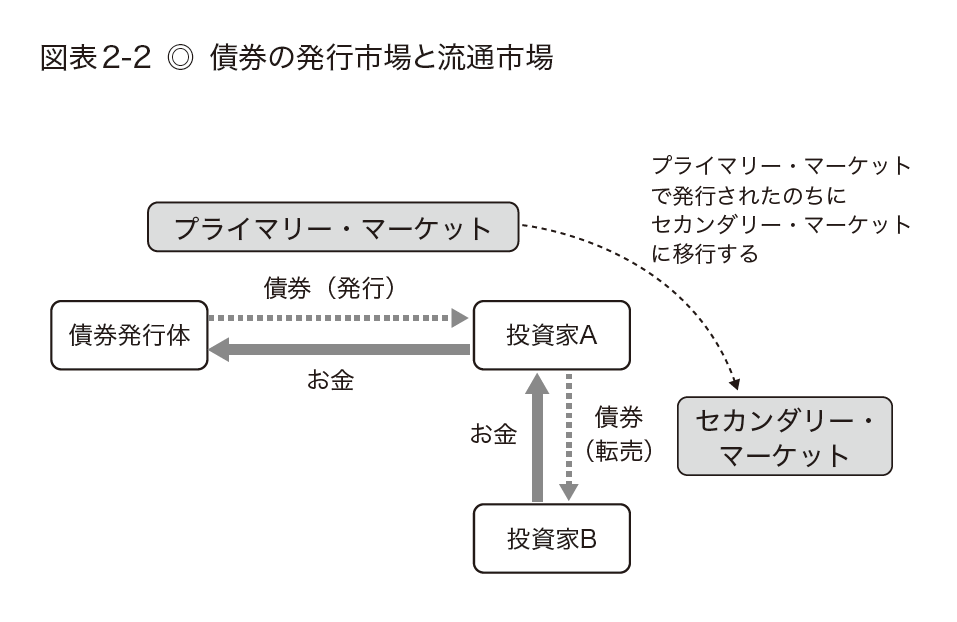

株にしても債券にしても、最初に発行体が新規に発行したものを投資家が購入し、そのあとで投資家同士の間で日常的に売買されるようになっていきます。

このうち株や債券が最初に発行される場を、プライマリー・マーケット(発行市場)と呼びます。プライマリー・マーケットは、株や債券の発行体と多数の投資家の間で取引が行われる場です。

これに対して、すでに発行されたものを投資家間で日常的に継続して売買し続ける場がセカンダリー・マーケット(流通市場)です。普通に株式市場とか債券市場という場合にはこのセカンダリー・マーケットを指すことが多く、これまた普通に株価とか債券価格という場合にはこのセカンダリー・マーケットでの実勢価格を指すことが普通です(図表2-2)。

債券の場合をもう少し詳しくみてみましょう。

ある事業会社が新たな事業展開を図り、その資金を調達するために債券の発行を決めたとします。その会社は、取引のある証券会社のなかから発行業務を取り仕切る幹事会社を選任します。発行額が大きい場合は、複数の幹事からなる幹事団が結成されるのが普通で、その中心的役割を担う幹事は主幹事と呼ばれます。

これら主幹事や幹事は、その会社や類似企業が過去に発行した債券がセカンダリー・マーケットでどのような価格水準で取引されているかを参考にしながら発行条件を調整し、債券を買ってくれそうな投資家にアプローチを掛けていきます。

そして十分な発行額を確保できるように、クーポンレートや発行価格などの発行条件を決定します。

一般に社債発行の場合、幹事証券会社は、決定した発行条件で調達目標額の販売ができなかった場合に残額をみずからが引き取る責任を負います。このような発行方法を引受方式と呼んでいます。

それとは別に、頻繁に巨額の債券が発行される国債の場合は、もう少しシンプルな発行方法が主に採用されています。

セカンダリー・マーケットの実勢水準を参考にクーポンレートを決め、それに対して証券会社などの業者が入札するのです。発行予定額に達するまで、より高い入札価格を提示した業者に発行額が割り当てられていきます(*2)。業者は、そのようにして落札した債券を投資家に転売します。幹事団の形成や、発行条件の細かな調整などを省いたこのような発行の仕組みは入札方式と呼ばれています。

*2 実際の取引価格に関しては、各業者が入札時に書き入れたそれぞれの価格で取引を行うコンベンショナル方式と、入札後に決定された統一価格で一律に取引を行うダッチ方式という二通りの決め方があります。また、入札の対象が価格ではなく利回りとなるケースもあります。

ちなみに、株でもそうですが、債券の発行体が実際に資金を調達できるのはこうしたプライマリー・マーケットでの取引のときだけです。

このようにして発行された債券が、その後セカンダリー・マーケットで自由に売買されるようになっていくわけですが、このセカンダリー・マーケットでの取引はあくまでも投資家間の取引であって、その価格がいくらになろうが発行体には直接の関係はありません。

ただし、上で説明したとおり、プライマリー・マーケットの発行条件は、セカンダリー・マーケットでの取引状況を参照して決まります。ですから、セカンダリー・マーケットで投資家の人気が高まり、高い価格で取引されているようであれば、新たな債券を発行するときに、より有利な条件で発行ができるようになります。

セカンダリー・マーケットは、債券発行体に対する投資家の評価を反映する場であり、次の新規発行時の条件を左右するという点で、発行体にとっても重要なものとなっているのです。

※画像をクリックするとAmazonに飛びます。

- 債券はなぜ金融市場の主役なのか

- 債券市場はなぜ「取引所」ではなく「店頭」が主役なのか

- 債券の価値はここで決まる、キャッシュフローという設計図

- 金利と債券価格が逆に動く仕組みを5年債で読み解く

- 社債利回りを決める信用リスクの正体