「普通の会社員」が富裕層になっていた

国税専門官として働いていた頃、私は相続税の調査などを通じて、多くの富裕層の資産や生活状況を見てきました。

そこで気づいたことがあります。資産家の多くは、決して生まれながらの「お金持ち」ではなかった、ということです。

相続税がかかるような富裕層の中には、かつてごく普通のサラリーマンだった方も少なくありませんでした。年収が特別に高かったわけでも、親から多額の遺産を受け取ったわけでもありません。それでも、気づけば数億円規模の資産を築いていました。

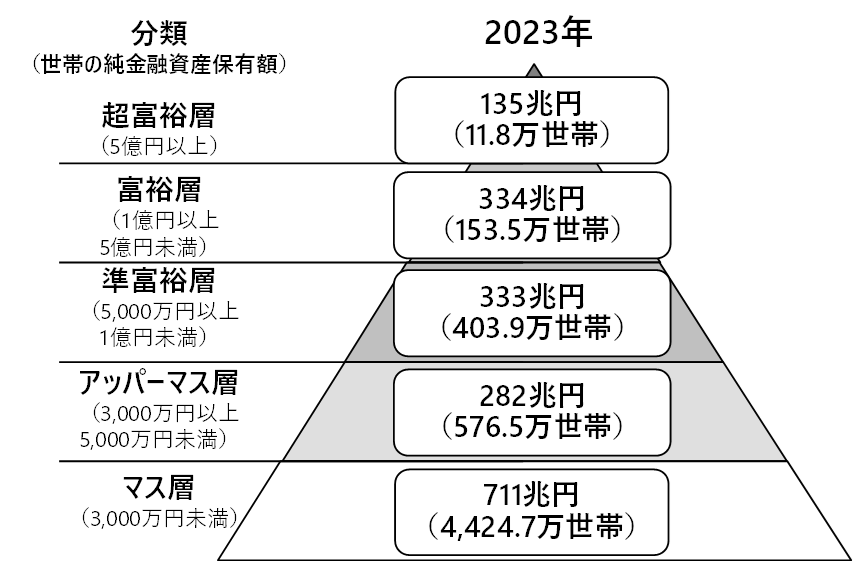

野村総合研究所(NRI)の推計によると、2023年時点で純金融資産1億円以上を保有する富裕層・超富裕層は合計165万世帯を超え、その純金融資産総額は約469兆円に達しています。実は、厚生労働省「国民生活基礎調査」によると、国民の所得中央値は2002年の485万円から2023年には405万円へと低下しているのですが、富裕層の数は増え続けているのです。

引用:野村総合研究所 (画像=「RENOSY マガジン」より引用)

(画像=「RENOSY マガジン」より引用)

私がとくに注目するのが、NRIが定義した「いつの間にか富裕層」という新たな層の存在です。これは近年の株式相場の上昇を受けて運用資産が急増し、結果的に富裕層の仲間入りを果たした人々を指します。年齢は40代後半から50代が中心で、職業は主に一般の会社員。従業員持株会や確定拠出年金、NISAの活用を通じて、運用資産が1億円を超えたケースが多いとされています。

興味深いのは、彼らの生活スタイルです。「いつの間にか富裕層」は給与収入の範囲内でこれまでと変わらない暮らしを続けており、金融資産が増えても金融機関との付き合い方は以前と同じという、マス層に近い特徴を持っています。私が国税の現場で見てきた「普通の会社員なのに資産家」という人々の姿と、まさに重なります。

富裕層は「消費」より「投資」を優先する

富裕層と一般の人の最大の違いのひとつは、お金の使い方の順番にあります。

一般的な家庭では、給与が入ると生活費を使い、残ったお金を貯蓄に回すという流れが多いでしょう。しかし富裕層の多くは、まず資産形成に充てる分を「先取り」し、残ったお金で生活します。

ここにも、日本全体の課題が透けて見えます。日本銀行調査統計局のデータによると、2023年半ば時点で、日本の家計金融資産に占める現金・預金の割合は5割強に達し、株式等や投資信託などのリスク性資産は合計しても2割弱にとどまっています。一方、同じデータでは、米国におけるリスク資産の割合は5割を超えており、日本とは対照的な資産構成となっています。

富裕層は日本の常識から外れた行動をとっています。預金だけで資産を守るのではなく、株式、債券、そして不動産など、複数の資産に分散して資金を流し込み、お金そのものに働いてもらう仕組みをつくっているのです。

富裕層にとって、不動産はポートフォリオの「当たり前」

税務の現場で資産家の申告内容の傾向を見ていると、あることに気づきます。富裕層の保有資産に、不動産が含まれていないケースはほぼないということです。

賃貸派よりも持ち家派が圧倒的に多く、さらに賃貸不動産も所有しているケースが多く見られました。中には株式や預金だけで資産を築いた人もいますが、ある程度の資産規模になると、ほぼ例外なく不動産が資産ポートフォリオに組み込まれていたのです。

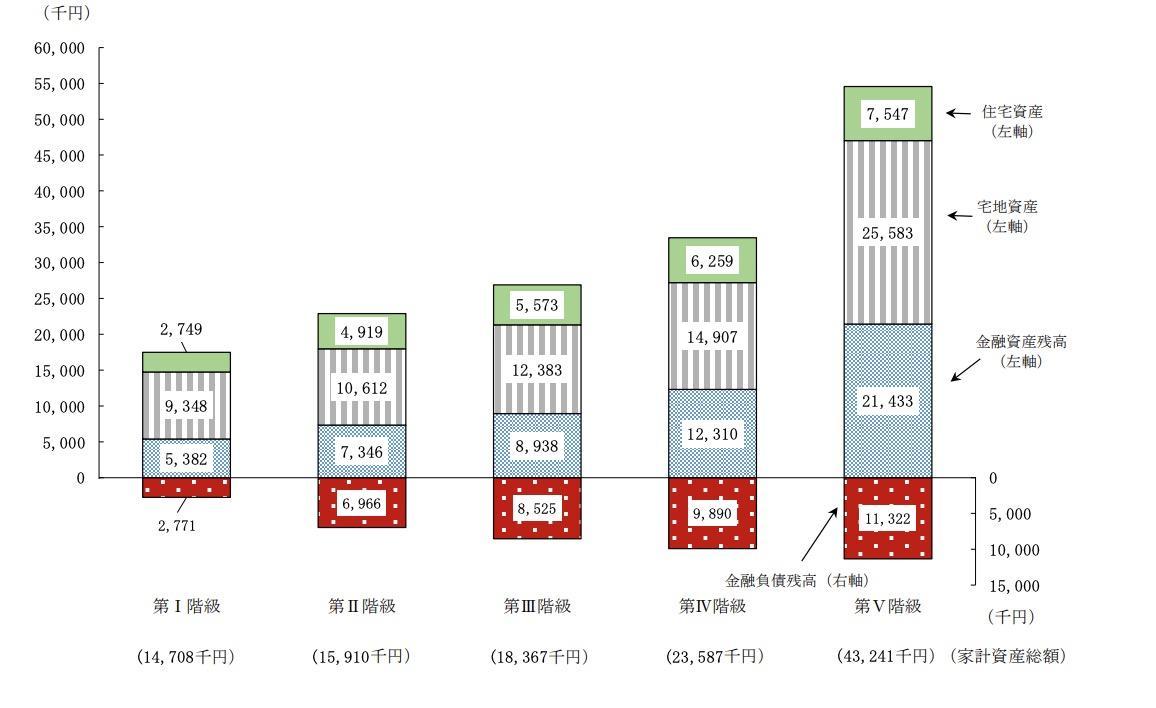

こうした現場感覚は、公的統計からも裏づけられます。総務省の基幹統計である「2019年全国家計構造調査」によると、家計資産が日本でトップクラスの世帯では、純資産に占める住宅・宅地の比率が高くなっていることが明らかです。

引用:総務省統計局「2019年全国家計構造調査」 (画像=「RENOSY マガジン」より引用)

(画像=「RENOSY マガジン」より引用)

住宅・宅地資産のうち、「現住居・居住地以外」には賃貸向け住宅が含まれると考えられます。

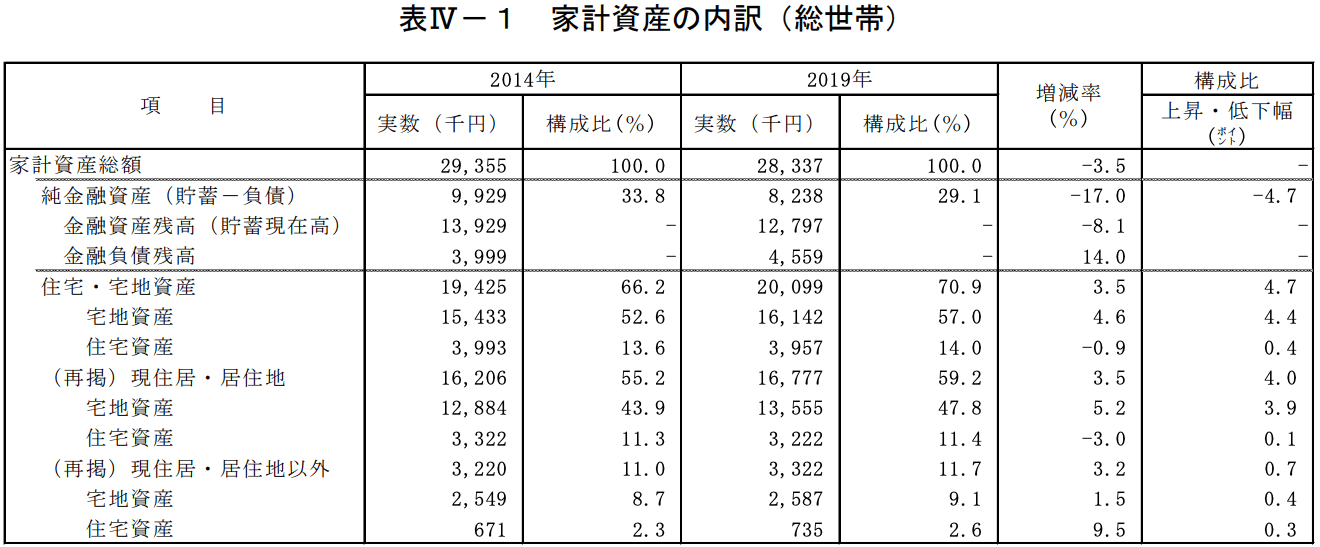

引用:総務省統計局「2019年全国家計構造調査」 (画像=「RENOSY マガジン」より引用)

(画像=「RENOSY マガジン」より引用)

富裕層のポートフォリオにおいて不動産が占める部分が大きいのは、なぜなのでしょうか。考えられる理由は以下のとおりです。

1. インフレへの耐性

現金は物価上昇に弱いですが、不動産は実物資産として価値を維持しやすいです。特に都市部の物件は、長期的に見て資産価値が安定しやすい傾向があります。

2. ローンを「レバレッジ」として活用できる

不動産投資の最大の特徴は、自己資金の何倍もの物件をローンで取得できる点です。他の投資では難しい「借り入れによる資産拡大」が実現できます。

3. 税務上のメリット

不動産収入は、建物の減価償却費や借入金利息などを経費として計上できます。

4. 相続対策としての有効性

現金や株式よりも相続税評価額が低くなりやすい不動産は、相続税の計算において有利です。相続税の統計を見ても、課税対象となる相続財産の中で土地や家屋といった不動産が依然として大きなウエイトを占めていることが確認できます。

サラリーマンも、不動産投資に向いている

さまざまな資産形成を検討する際に「不動産投資は、もともとお金がある人がやるもの」と思っていないでしょうか。

実はその逆で、安定した給与収入があるサラリーマンこそ、不動産投資に有利な立場にいます。

税務の現場で富裕層の資産構成を見てきて強く感じたのは、彼らの多くが「自己資金だけ」で資産を築いたわけではない、ということです。むしろ、金融機関からの借り入れを積極的に活用し、自己資金の何倍もの規模で不動産を取得しています。

このように借金を「レバレッジ」として使いこなすことで、資産の増加スピードを加速させることが可能です。たとえば自己資金500万円でも、融資を活用して3,000万円の物件を取得すれば、家賃収入や資産価値の上昇は3,000万円分に対して発生します。同じ500万円を預金や株式に回した場合とは、資産拡大の桁が変わってくるのです。

こうしたレバレッジを効かせた投資ができるのは、不動産ならではの特徴です。そして、このレバレッジを使うために不可欠なのが、金融機関からの融資です。

金融機関が融資審査を行う際、継続的な返済が見込めるかどうかが重視されるため、毎月の給与収入があるサラリーマンは評価が高くなりやすいです。勤務先の信用力や勤続年数も審査時にプラス評価となり、融資の承認が得られやすくなります。つまり、サラリーマンという立場そのものが、富裕層と同じレバレッジ戦略を実行するための武器になるのです。

もちろん、不動産投資にはリスクも伴います。空室や金利上昇、物件価値の下落といったリスクを正しく理解し、無理のない資金計画を立てることが大前提です。しかし、「安定収入がある」「融資を受けやすい」というサラリーマンのアドバンテージがあるという事実を知ることも、資産形成の一助になるはずです。

この記事を書いた人