◆為替

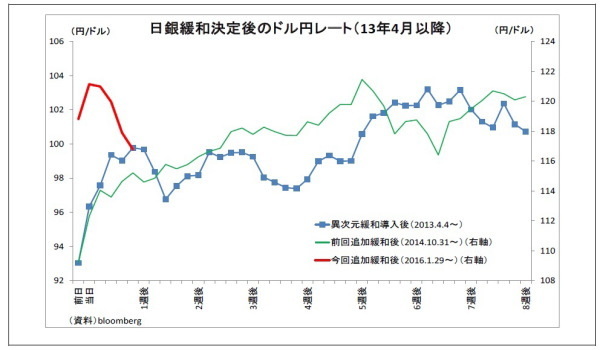

日銀がマイナス金利導入を決定したが、その後のドル円は一旦円安に振れた後に円高に振れている。過去の緩和決定後とは完全に様相が異なっている。マイナス金利がドル円に与える影響を考えると、内外金利差を拡大させる点で明らかに円安材料だと思う。

ではなぜ円安が進まなかったのか?まずはマイナス金利には弱みがあるためだ。マイナス金利は「金融機関の収益を犠牲にして緩和効果を得る」ものであるため、金融機関絡みの様々な副作用が懸念されている。副作用が大きくなると、マイナス金利の拡大による追加緩和は難しくなる。

また、海外発の逆風があまりに強いことも円安を阻んだ。中国不安や原油安への警戒が燻り。リスク回避の円買いが起こりやすくなっているうえ、最近の米経済指標は冴えず、追加利上げ観測の後退が強烈なドル安圧力となった。

それでは、一体どのような条件が揃えば円安ドル高になるのか?それは、「日米金融政策の方向性の違いが意識されて日米金利差が拡大すること」、さらに「市場がリスク回避地合いにならないこと」だ。

いずれ円安ドル高の流れが復活すると見ているが、その時期はしばらく先となり、120円台の回復は少なくとも3月FOMC以降になると予想している。それまでは円高リスクに注意が必要な状況が続く。

理由は、中国不安や原油安への警戒がまだ続くと思われるためだ。また、こうしたリスク要因が警戒されている状況では、米利上げ観測が市場のリスク回避地合いに繋がりやすい。米利上げによって市場参加者のリスク許容度が低下してしまうためだ。

◆市場の動きと予想

1月は日銀追加緩和の影響で円が下落、長期金利は急低下した。ユーロドルはほぼ横ばいであった。当面ドル円の上値は重く、長期金利も極めて低位での推移が予想される。ユーロドルは3月上旬が近づくにつれ、ユーロが弱含むと見る。