◆円安が進まなかった理由(2):吹き荒れる海外発の逆風

マイナス金利が円安に繋がっていない理由はまだある。それは海外発の逆風があまりに強いことだ。

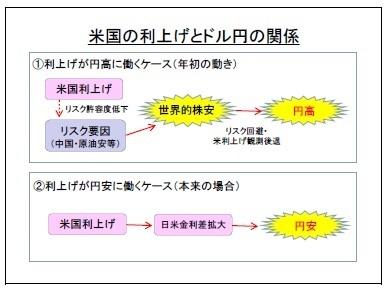

一つは世界的なリスク回避地合いだ。年初から中国不安や原油価格下落への警戒が強まり、市場が一気にリスク回避に傾いた。最近は中国不安、原油価格ともにやや落ち着きを見せているが、根本的な解決に至ったわけではないため、警戒感は続いている。

米国株式市場の警戒感を示すVIX指数(別名、恐怖指数)は、平時であれば15以下なのだが、年明け以降はこれを大きく上回おり、現在も20を超えている。

リスク回避局面では高金利通貨の金利が低下することで円の相対的な魅力が高まるため、円が買われやすくなる。また、リスク回避局面では、円キャリー取引(低金利の円を売り、高金利通貨を買うことで利鞘を稼ぐもの)の解消に伴う円買いが入ることも円高圧力になる。

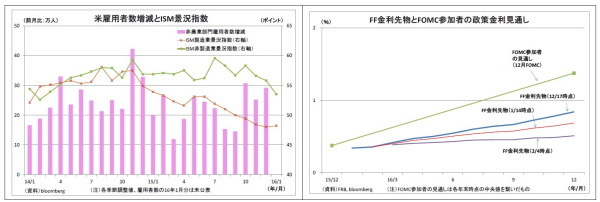

そして、もう一つの海外発逆風はドル安圧力の急速な高まりだ。最近の米経済指標は雇用こそ強いが、その他は冴えないものが目立っている。今月発表されたISM景況指数も、製造業が4ヵ月連続の50割れ、これまで堅調であった非製造業も直近で大きく低下している。

NY連銀のダドリー総裁などFRB高官から利上げに消極的とも取れる発言が増えていることも相まって、市場の追加利上げ観測は後退の一途を辿っている。

12月のFRBメンバーの見通しでは、今年4回の利上げが示唆されているが、現在、先物市場が織り込む利上げは年1回にも達していない。目先3月の利上げ予想確率もわずか10%だ。この追加利上げ観測の後退がドル安圧力となって、円高ドル安が加速した。

つまり、マイナス金利導入後、円安が進まずむしろ円高ぎみになっているのは、(1)マイナス金利の円安効果が従来ほどではないうえ、(2)海外発の円高(リスク回避)・ドル安(追加利上げ期待後退)圧力が高まったためとみられる。

◆円安の条件と今後の展開

今後のドル円為替相場を考えるうえで重要になるのは、「一体どういう条件が揃ったら円安ドル高になるのか?」という点だ。筆者が考える条件は、「日米金融政策の方向性の違いが意識されて日米金利差が拡大すること」、さらに「市場がリスク回避地合いにならないこと」だ。両者が揃ってはじめて円安ドル高基調に乗る。

現在のところ、中国経済の減速や原油安が世界的な危機に発展する可能性は低いと見られ、いずれリスク回避地合いは後退すると見ている。

金融政策に関しても、米国はそれなりに堅調な景気のもとで時期を計って段階的な利上げを実施していく一方で、日銀は年内に再び追加緩和に踏み切らざるを得ないと思われるため、日米金融政策の違いも次第に鮮明化するはずだ。そうなることで条件が揃い、円安ドル高の流れが復活すると見ている。

ただし、その時期はしばらく先となり、120円台の回復は少なくとも3月FOMC(利上げ見送りと予想)が開催される3月中旬以降になると予想している。それまでは円高リスクに注意が必要な状況が続く。理由は、中国不安や原油安への警戒がまだ続くと思われるためだ。

また、こうした状況においては、米利上げが市場のリスク回避地合いに繋がりやすい。米利上げによって市場参加者のリスク許容度が低下するためだ。年初からのリスク回避局面も、12月の米利上げに伴ってリスク許容度が低下していたところに、中国不安や原油安というリスク要因への警戒が高まり共鳴したとみられる。

従って、今後もリスク要因に改善がみられないうちに米利上げ観測が高まると、円安ではなくリスク回避の円高が発生しやすい点には注意が必要だ。