日銀金融政策(1月):マイナス金利導入を決定

◆(日銀)追加緩和(マイナス金利の導入を決定)

日銀は1月28~29日に開催した金融政策決定会合において、「マイナス金利付き量的・質的金融緩和」の導入を決定した。金融機関が保有する日銀当座預金に▲0.1%のマイナス金利を適用する(*2)。マネタリーベースの増加ペース(年間約80兆円)や資産買入れペースは変更なし。マイナス金利導入に関しては、賛成5名に対し、反対4名と票が真っ二つに割れた。

声明文では、従来同様、景気は「緩やかな回復を続けている」、物価の基調は「着実に高まっている」としつつも、原油安や金融市場の世界的な不安定な動きによって、「企業コンフィデンスの改善や人々のデフレマインドの転換が遅延し、物価の基調に悪影響が及ぶリスクが増大している」ため、リスクの顕在化を防ぐためにマイナス金利を導入に至ったと、今回の経緯を説明している。

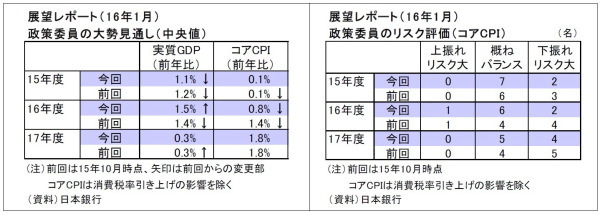

同時に公表された展望レポートでは、16年度の消費者物価上昇率(生鮮食品除く)を大きく下方修正(前回10月時点1.4%→0.8%へ)。これに伴って2%程度の物価上昇の達成時期を従来の「16年度後半頃」から「17年度前半頃」へと後ろ倒しした。物価目標の後ろ倒しは原油価格下落によるものとのことだが、直近1年で既に3回目となる。

また、17年度前半頃に達成とのことだが、17年4月の消費税率再引き上げを前提としている。消費税率引き上げ直後で景気の逆風が強まる中で2%達成というのは非現実的だ。実際、政策委員の物価に関するリスク評価を見ても、17年度にかけて「下振れリスクが大きい」とする見方が多い。

(*2)具体的には、当座預金を3つの階層構造に分割し、それぞれ、プラス金利・ゼロ金利・マイナス金利を適用

会合後の総裁会見では、黒田総裁がマイナス金利導入に至った経緯(上記)を改めて説明。さらに、量的拡大ではなくマイナス金利という選択肢を取った理由については、「量的拡大が限界に達したということでは全くない」、「従来の量的・質的金融緩和に金利面での緩和オプションを追加して、「量」・「質」・「金利」といった3つの次元で緩和手段を駆使することによって金融緩和を進める」と、その意味合いを説明。

具体的な効果として、(1)イールドカーブの押し下げに伴う実質金利押し下げによる消費や投資へのプラス効果と、(2)ポートフォリオ・リバランス効果を挙げた。一方、金融機関の収益悪化とそれに伴う金融仲介機能を損なうリスクについては、(マイナス金利を一部に留める)階層構造にしたことで、「大きな影響が出るとは思っていない」ものの、「短期的には金融機関の収益に影響を与えることは避けられない」と述べた。

なお、18日の国会答弁までマイナス金利に否定的な発言をしていたにもかかわらず、直後に導入した理由については、「先週(18日の週)末ダボス会議に向かう前に事務方に追加緩和のオプション検討を指示し、本日の決定会合において討議を行って決定した」と答えた。

今後については、「「量」・「質」・「金利」と3つの次元のオプションがあるので、引き続き必要になれば躊躇なくそういったものを活用する」と再三にわたって言及し、追加緩和の可能性を示唆。市場の期待を繋ぐことに注力した。

今回のマイナス金利導入という判断自体に対しては、概ね妥当と評価している。原油安で物価が低迷しインフレ期待が後退する中、さらに市場が事前にある程度追加緩和を織り込む中でゼロ回答となれば、現状よりも大幅な円高・株安反応が出ていただろう。

緩和手段についても、量的緩和の規模拡大は継続可能期間の短期化に直結することで、かえって緩和の限界が意識される恐れが大きかっただけに、さらなる引き下げが可能な付利のマイナス化に進んだという点は理解できる。

ただし、歴史の浅いマイナス金利は効果とリスクに未知数な部分が多いため、影響を注視する必要がある。それ以前の問題として、異次元緩和の目標自体が高すぎ、日銀がリスクの高い方へと追い詰められていっている印象を受ける。

また、総裁は「マイナス金利は検討していない」と発言していた件についても、君子豹変なのかもしれないが、市場との対話にはまたも大きな問題を残したと言えるだろう。

市場参加者にとって、黒田総裁の発言を真に受けることのリスクが高いことを今回の事例は再確認させた。金融政策を巡る市場の観測は、今後不安定化しやすくなったと考えられる。日銀にとっても期待への働きかけが難しくなったと言えるだろう。